Besonderheit Wohlfahrtspflege

Besonderheit Wohlfahrtspflege

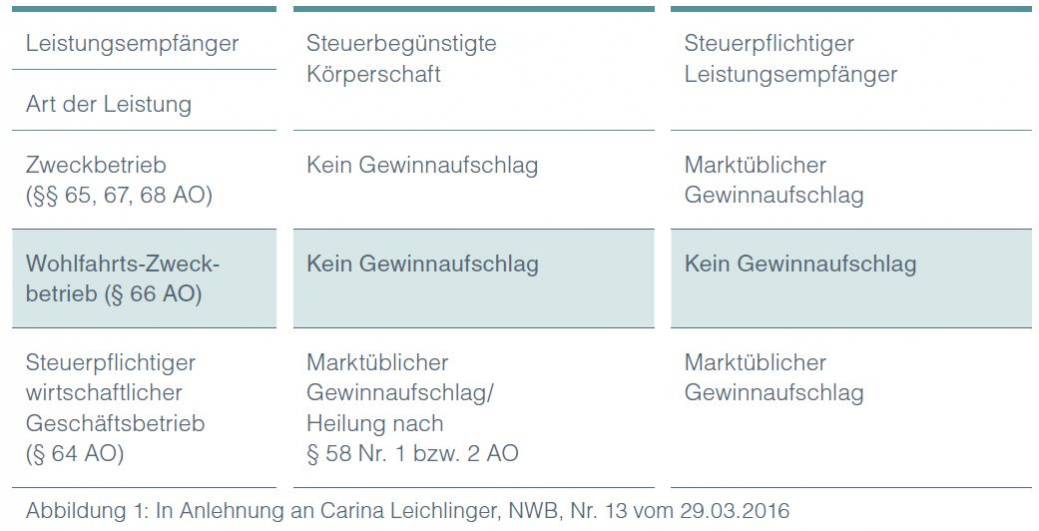

Ein Wohlfahrts-Zweckbetrieb verfolgt als Satzungszweck die planmäßige, zum Wohle der Allgemeinheit und nicht des Erwerbs wegen ausgeübte Sorge für notleidende oder gefährdete Mitmenschen (§ 66 Abs. 2 S. 1 AO). Wohlfahrts-Zweckbetriebe wie MVZ erzielen in der Regel mit ihren Preisen Überschüsse. Fraglich ist, ob sie deshalb nur des Erwerbs wegen ausgeübt werden. Der Anwendungserlass wurde hierzu in Nr. 2 Satz 2 zu § 66 AEAO wie folgt angepasst:

Eine Einrichtung wird dann „des Erwerbs wegen“ betrieben, wenn damit Gewinne angestrebt werden, die den konkreten Finanzierungsbedarf des jeweiligen wirtschaftlichen Geschäftsbetriebs übersteigen, die Wohlfahrtspflege mithin in erster Linie auf Mehrung des eigenen Vermögens gerichtet ist. Dabei kann die Erzielung von Gewinnen in gewissem Umfang – z. B. zum Inflationsausgleich oder zur Finanzierung von betrieblichen Erhaltungs- und Modernisierungsmaßnahmen – geboten sein, ohne in Konflikt mit der steuerlichen Begünstigung zu stehen.

Danach ist ein Gewinnaufschlag durch den neuen Anwendungserlass beim Zweckbetrieb der Wohlfahrtspflege unabhängig von dem Gemeinnützigkeitsstatus des Leistungsempfängers grundsätzlich ausgeschlossen, sofern dieser über einer Instandhaltungsrücklage und entsprechendem Inflationsausgleich liegt. Während in anderen Zweckbetrieben, zum Beispiel im Krankenhaus-Zweckbetrieb nach § 67 AO ein marktüblicher Gewinnaufschlag gegenüber einem nicht steuerbegünstigten Leistungsempfänger geboten ist, ist dies im Wohlfahrts-Zweckbetrieb ausgeschlossen.

Abzuwarten ist, wie eng die Finanzverwaltung den neuen Anwendungserlass auslegt. In der Literatur wird vermutet, dass dieser nicht allzu eng ausgelegt werden dürfte, da Gewinne aus Zweckbetrieben grundsätzlich unschädlich für die Gemeinnützigkeit sind; schließlich unterliegen diese im Grundsatz dem Gebot der zeitnahen Mittelverwendung. Die Möglichkeit der Bildung von steuerlichen Rücklagen (bspw. Betriebsmittelrücklage/Wiederbeschaffungsrücklage) würde zudem durch einen engen Maßstab bei der Gewinnrealisierung im Zweckbetrieb unterlaufen werden (Kirchhain, DStR 2016).

Nicht zuletzt wird eine strenge Sicht in Bezug auf Gewinne im Wohlfahrts-Zweckbetrieb durch die Finanzverwaltung selbst abgemildert, die die Finanzierung anderer Wohlfahrts-Zweckbetriebe nach § 66 AO im Rahmen einer Quersubventionierung im neuen Anwendungserlass ausdrücklich erlaubt (Nr. 2 Satz 4 zu § 66 AEAO).

Kontakt

Peter Biegler

Tel.: +49 30 208 88-1722

Dies ist ein Beitrag aus unserem Health-Care-Newsletter 1-2016. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.