Taxonomie-Verordnung: neue Offenlegungspflichten zur Klassifizierung nachhaltiger Aktivitäten

Die EU-Taxonomie soll den Weg zu einer nachhaltigen Wirtschaft bereiten, die den Zielen des Green Deal Rechnung trägt und eine EU-weit einheitliche Bewertung nachhaltiger Aktivitäten ermöglicht. Die bereits seit Januar 2022 geltenden EU-Vorgaben erweitern für viele Unternehmen und einen Großteil der Finanzmarktteilnehmer die Offenlegungspflichten für nichtfinanzielle Informationen.

Hier finden Sie einen Überblick zu unseren Services und Solutions rund um die EU-Taxonomie.

Ist Ihr Unternehmen betroffen?

Die Verordnung (EU) 2020/852 („Taxonomie-Verordnung“) gilt für alle Finanzmarktteilnehmer, die Finanzprodukte bereitstellen, sowie Unternehmen, die bereits zur Veröffentlichung einer nichtfinanziellen Erklärung gemäß der Non-financial Reporting Directive (NFRD) verpflichtet sind. Darunter fallen kapitalmarktorientierte Unternehmen

- ab 500 Beschäftigte mit einer Bilanzsumme über 20 Millionen Euro oder

- 40 Millionen Euro Umsatz.

Die ersten Bestimmungen zur Taxonomie traten am 1. Januar 2022 in Kraft. Der Kreis der Unternehmen, die ab 2025 durch die Anwendung der Corporate Sustainability Reporting Directive (CSRD) berichtspflichtig werden, erweitert sich schrittweise:

- ab dem Berichtsjahr 2025 um große Unternehmen, die mindestens zwei der drei folgenden Kriterien erfüllen:

- 20 Mio. € Bilanzsumme1,

- 40 Mio. € Nettoumsatz1 und/oder

- 250 Beschäftigte.

- ab dem Berichtsjahr 2026 um kleine und mittlere Unternehmen (KMU), die Unternehmen von öffentlichem Interesse sind, sowie kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsgesellschaften.

- ab dem Berichtsjahr 2028 um alle Nicht-EU-Unternehmen mit einer Niederlassung oder Tochtergesellschaft in der EU, die bestimmte Kriterien erfüllen.

Was beinhaltet die Taxonomie-Verordnung?

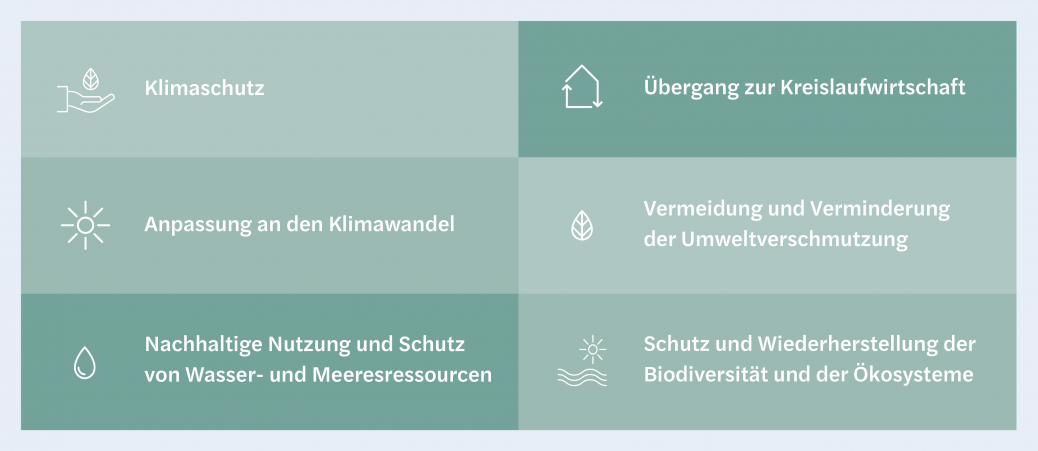

Die EU-Taxonomie definiert, ob Wirtschaftstätigkeiten eines Unternehmens als nachhaltig einzustufen sind und einen Beitrag zu den sechs Umweltzielen der EU-Taxonomie leisten. Dazu zählen:

Dem „Do No Significant Harm“-Prinzip (DNSH) zufolge genügt es dabei nicht, dass eine Investition mindestens dem Erreichen eines der sechs Umweltziele der EU-Taxonomie dient. Vielmehr darf sie auch keinem dieser Ziele entgegenstehen und muss zugleich sozialen Mindeststandards genügen.

Wie funktioniert die europäische Taxonomie?

Die EU-Taxonomie unterscheidet zwischen Finanzunternehmen und Nicht-Finanzunternehmen. Nicht-Finanzunternehmen durchlaufen entsprechend der EU-Taxonomie ein dreistufiges Verfahren:

| Analyse der Taxonomiefähigkeit („Eligibility“) Diese beinhaltet alle Aktivitäten, die in der EU-Taxonomie ausdrücklich aufgelistet sind. Im Rahmen der insgesamt sechs Umweltziele werden bisher die wirtschaftlichen Aktivitäten in 19 Makrosektoren erfasst. Es geht dabei darum, zu ermitteln, welche Unternehmensaktivitäten mit den durch die EU-Taxonomie festgelegten Aktivitätsbeschreibungen übereinstimmen. Die Analyse der Taxonomiefähigkeit zeigt somit in einem ersten Schritt, welche Wirtschaftsaktivitäten eines Unternehmens sich potenziell positiv auf ein oder mehrere Umweltziele auswirken können. |

| Analyse der Taxonomiekonformität („Alignment“) Die Taxonomiekonformität gibt an, welche Wirtschaftsaktivitäten eines Unternehmens sich tatsächlich positiv auf die Umweltziele auswirken. Die taxonomiefähigen Aktivitäten gelten als taxonomiekonform, wenn sie die folgenden Anforderungen erfüllen:

Für jede Aktivität ist zu prüften, ob die vorgegebenen Analysekriterien erfüllt werden. |

| Berechnung der Taxonomie-KPIs Sind die taxonomiefähigen und taxonomiekonformen Aktivitäten identifiziert, müssen die mit ihnen verbundenen Umsätze (Turnover), Investitionen (CapEx) und Betriebsausgaben (OpEx) veröffentlicht werden. Das veranschaulicht, wie stark das Unternehmen mit seiner Geschäftstätigkeit im Sinne der EU-Taxonomie einen Beitrag zu den Nachhaltigkeitszielen der EU leistet. |

Die Nachhaltigkeitsberichterstattung gemäß CSRD erweitert auch den Kreis der betroffenen Finanzunternehmen. Viele kleinere Banken und Sparkassen, Asset Manager, Kapitalanlagegesellschaften, Versicherungen und Rückversicherungen müssen sich darauf einstellen, künftig über den Anteil taxonomiekonformer Aktivitäten am Gesamtvermögen bzw. verwaltetem Vermögen zu berichten.

Wie Mazars Sie unterstützen kann

Mazars hilft Ihnen in allen Phasen der Umsetzung der EU-Taxonomie – vom ersten Verständnis der Anforderungen über die Projektplanung, die Analyse der relevanten Kriterien und des Anpassungsbedarfs für Daten, Systeme und Prozesse bis hin zur Implementierung und anschließenden umfassenden Berichterstattung.

___________________

1 Am 21. Dezember 2023 ist die delegierte Richtlinie (EU) 2023/2775 in Kraft getreten, die eine Erhöhung der Schwellenwerte für große Unternehmen vorsieht (Erhöhung der Bilanzsumme von 20 Mio. EUR auf 25 Mio. EUR, Erhöhung der Umsatzerlöse von 40 Mio. auf 50 Mio. EUR). Die Umsetzung ins nationale Recht muss bis Ende 2024 noch erfolgen.

Kontakt

Philipp Killius Partner Hamburg

Dr. Elma Sefer Periškić Partnerin Stuttgart

Dr. Wolfgang Völl Partner Düsseldorf

Kai Wuttke Partner, Geschäftsführer Hamburg

Mehr erfahren

Die Risiken des Klimawandels

Durch den Klimawandel kommt auf Unternehmen eine Vielzahl an Risiken zu – physisch wie transitorisch. Physische Risiken sind beispielsweise die Häufung extremer Wetterereignisse, der steigende Meeresspiegel oder höhere Durchschnittstemperaturen. Transitorische bzw. sogenannte Übergangsrisiken resultieren aus dem Wandel hin zu einer treibhausgasarmen Wirtschaft oder dem veränderten Verhalten von Verbraucher*innen....

CSRD: Auf Unternehmen kommt Großes zu

Seit dem 5. Januar 2023 ist die Corporate Sustainability Reporting Directive (CSRD) EU-weit in Kraft. Während große, kapitalmarktorientierte Unternehmen von ähnlichen Vorgaben in der Vergangenheit bereits betroffen waren und teilweise Vorkehrungen treffen konnten, bringt die CSRD vor allem für kleinere und mittlere Unternehmen mittelfristig große Neuerungen mit sich und wird Art und Umfang der Nachhaltigkeitsberichterstattung...

Unsere Solution rund um die Taxonomie-Verordnung

Die Taxonomie-Verordnung ist ein Instrument der EU, um die klima- und umweltpolitischen Herausforderungen unserer Gegenwart anzugehen. Sie schafft den Rahmen für ein EU-einheitliches Klassifikationssystem ökologisch nachhaltiger Wirtschaftsaktivitäten und hält Unternehmen dazu an, einen „grünen“ Beitrag zu leisten. Doch der Weg zu mehr Transparenz ist steinig. Oft fehlt es den Unternehmen an grundlegendem...

Sustainability Compliance-Quick-Check

Durch eine Vielzahl an neuen Regularien in verschiedenen Ländern hat das Thema Nachhaltigkeit deutlich an Aufmerksamkeit gewonnen. Besonders die EU verfolgt das Ziel, Finanzmittel für die notwendige Transformation in Richtung einer nachhaltigen Wirtschaft zu mobilisieren und umzulenken.

ESG: eine Frage der passenden Daten

Unternehmen produzieren kontinuierlich Daten: Vom Einkauf über die Produktion bis zum Vertrieb, dem Rechnungswesen, Risikoanalysen und der Kundenbetreuung sammeln und dokumentieren Unternehmen Informationen und damit Daten über interne und externe Prozesse. Jedoch: Für die Nachhaltigkeitsberichterstattung und hinsichtlich ESG-Bewertungskriterien und Klassifizierungsthemen stellt die Zusammenführung...