BFH-Beschluss vom 16. August 2022 (XI S 4/21) zu den Voraussetzungen eines Einzweckgutscheins bei Kettengeschäften

ServicesSteuerberatungGlobal Indirect Tax – Umsatzsteuer und ZollUmsatzsteuer im Fokus – Aktuelle Meldungen

BFH XI S 4/21 Einzweckgutschein Kettengeschäft

Mit Wirkung zum 1. Januar 2019 hat der deutsche Gesetzgeber die EU-Gutscheinrichtlinie in nationales Recht umgesetzt. In Abschn. 3.17 UStAE nimmt die Finanzverwaltung ausführlich dazu Stellung. Trotzdem sind noch immer Fragen offen. Der Bundesfinanzhof (BFH) gewährt nun in Bezug auf ein Kettengeschäft mit (vermeintlichen?) Einzweckgutscheinen Aussetzung der Vollziehung (AdV).

Hintergrund: neue Gutscheinregelung in § 3 Abs. 14 und 15 UStG

Nach der gesetzlichen Neuregelung ist zwischen Ein- und Mehrzweckgutscheinen zu unterscheiden. Ein Gutschein, bei dem der Ort der Lieferung/der sonstigen Leistung, auf die sich der Gutschein bezieht, und die für diese Umsätze geschuldete Steuer zum Zeitpunkt der Ausstellung des Gutscheins feststehen, ist ein Einzweckgutschein. Im Zeitpunkt der jeweiligen Übertragung/Ausgabe des Gutscheins haben die jeweiligen Unternehmer einen Umsatz zu versteuern, welcher der im Gutschein ausgelobten Leistung entspricht. Gutscheine, die diese Voraussetzungen nicht erfüllen, sind Mehrzweckgutscheine. Hier sind Übertragung und Ausgabe keine umsatzsteuerbaren Vorgänge. Nur die tatsächlich erbrachte Leistung, zu deren Bezug der Gutschein berechtigt, unterliegt der Umsatzsteuer.

Sachverhalt des finanzgerichtlichen Urteils

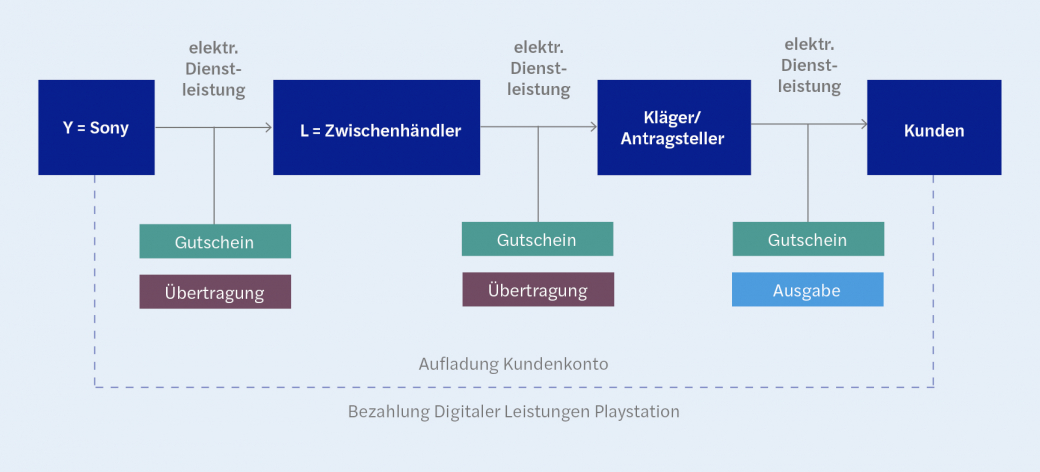

Der Kläger des FG-Verfahrens, der später beim BFH für die Dauer des dort anhängigen Revisionsverfahrens den Antrag auf Aussetzung der Vollziehung gestellt hatte, handelte mit Gutscheincodes für den Erwerb von digitalen Inhalten für das PlayStation Network, sogenannten PSN Cards. Diese PSN Cards hatte die im Vereinigten Königreich ansässige Firma Sony Europe herausgegeben (im BFH-Beschluss als „Y“ bezeichnet). Mit diesen Codes konnten PlayStation-Nutzer*innen ihr Kundenkonto bei Sony aufladen und dann mit diesem Guthaben digitale Dienstleistungen erwerben. Sony übertrug diese Gutscheincodes an in verschiedenen Mitgliedstaaten der EU ansässige Zwischenhändler (im Beschluss als „L“ bezeichnet), die sie ihrerseits auf den Antragsteller übertrugen. Dieser gab sie schließlich über einen Internetshop an die PlayStation-Nutzer*innen aus.

Wenn die Kunden bei Sony ein Kundenkonto errichten wollten, wurden sie nach ihrem Wohnsitz gefragt. Deutsche Kunden erhielten dann ein deutsches Kundenkonto. Die PSN-Gutscheincodes hatten ebenfalls Länderkennungen. PSN Cards mit der Länderkennung „DE“ konnten nur bei deutschen Kundenkonten eingelöst werden. Der Kunde wurde in den Nutzungsbedingungen ausdrücklich zur Ehrlichkeit verpflichtet. Sollte Sony bekannt werden, dass ein Kunde falsche Angaben gemacht hat, würde das Kundenkonto gesperrt.

Durch diese Maßnahmen sollte sichergestellt werden, dass bereits bei Ausgabe einer PSN Card mit der Kennung „DE“ feststeht, dass nur Kunden mit Wohnsitz in Deutschland die PSN Card nutzen können und damit der Leistungsort für die digitale Dienstleistung gem. § 3a Abs. 5 S. 2 Nr. 3 UStG in Deutschland liegt, sodass die PSN Card umsatzsteuerlich als Einzweckgutschein behandelt werden kann.

Tatsächlich kam es in diesem Bereich immer wieder zu Unregelmäßigkeiten: Aufgrund von Preisunterschieden in verschiedenen Ländern meldeten sich Kunden in anderen als ihrem Wohnsitzland an. Der Kläger/Antragsteller argumentierte daher, bei Ausstellung einer PSN Card mit einer DE-Kennung stehe keineswegs fest, dass der Kunde seinen Wohnsitz in Deutschland habe. Damit stehe auch der Leistungsort nach § 3a Abs. 5 S. 2 Nr. 3 UStG nicht fest, sodass es sich nicht um einen Ein- sondern um einen Mehrzweckgutschein handele. Die Ausgabe der PSN Cards durch den Kläger/Antragsteller sei damit nicht steuerbar.

Würdigung des Finanzgerichts Schleswig-Holstein

Dieser Argumentation trat bereits das FG Schleswig-Holstein in der ersten Instanz entgegen. Der Leistungsort stehe aufgrund des Systems der Länderkennung und der Nutzungsbedingungen für den Regelfall der vertragsgemäßen Nutzung des PSN Network fest. Dass es technisch nicht ausgeschlossen werden kann, dass ein nicht in Deutschland ansässiger Kunde eine PSN Card mit einer DE-Kennung verwende, stehe dem nicht entgegen. In den Einzelfällen, in denen dies nachweislich tatsächlich geschehen ist, ist von einem Mehrzweckgutschein auszugehen.

Zweifel des BFH

An diese Sachverhaltswürdigung des Finanzgerichts ist der BFH gebunden.

Der BFH hatte aber aus einem anderen Grund Zweifel am Ergebnis des Finanzgerichts: Weder aus dem Umsatzsteuergesetz (UstG) noch aus der Mehrwertsteuer-Systemrichtlinie (MwStSystRL) ergebe sich ausdrücklich, ob bei Ausstellung des Gutscheins nur der Leistungsort für die Leistung an den*die Nutzer*in des Gutscheins feststehen müsse oder zusätzlich der Leistungsort der fiktiven Leistungen der Übertragungen, also der vorgelagerten „Verkäufe“ des Gutscheins zwischen Unternehmern.

Im vorliegenden Fall stand bei Ausstellung der PSN Cards zwar nach den Feststellungen des Finanzgerichts fest, dass die Endkunden nur deutsche Privatpersonen sein konnten und der Leistungsort für die elektronischen Dienstleistungen nach § 3a Abs. 5 UStG nur in Deutschland sein konnte. Anders sieht es aber für den Übertragungsvorgang von Sony Europe an die Zwischenhändler aus: Der Leistungsort richtet sich hier gem. § 3a Abs. 2 UStG nach dem Ort, wo der jeweilige Zwischenhändler sein Unternehmen betreibt – falls er überhaupt Unternehmer ist. Da die Zwischenhändler in verschiedenen EU-Mitgliedstaaten ansässig waren und bei Ausstellung der PSN Cards noch nicht feststand, an welchen Zwischenhändler sie übertragen würden, stand dieser Leistungsort noch nicht fest. Für den BFH ist ernstlich in Betracht zu ziehen, dass ein Einzweckgutschein nur dann vorliegt, wenn sich der Ort der Übertragung im selben Land befindet, in dem auch der Leistungsort der Ausgabe liegt.

Praktische Einordnung

Der BFH-Beschluss sorgt für neue Unsicherheiten. Unternehmer, die hier sichergehen wollen, vermeiden grenzüberschreitende Kettengeschäfte: Wäre z. B. im vorliegenden Fall sichergestellt worden, dass nur deutsche Zwischenhändler eingebunden werden, hätte sich die vom BFH aufgeworfene Frage nicht gestellt.

Auch in der Beziehung des Ausgebenden zum Endkunden zeigt dieser Fall eindrücklich, welches Konfliktpotenzial die Absicherung des Leistungsorts birgt. Zwar hat das Finanzgericht das System der Länderkennungen trotz gewisser technischer Mängel als für einen Einzweckgutschein ausreichend angesehen. Diese Entscheidung bezieht sich aber auf einen konkreten Einzelfall und sollte nicht verallgemeinert werden. Grundsätzlich sollte bei der Sicherstellung des Wohnorts und ggf. auch der potenziellen Unternehmereigenschaft der Kunden ein hoher Standard angestrebt werden.

Kontakt

Thomas Pelzer Director Tax Berlin