IFRS-Abschluss zum 31.12.2016: Welche Standards und Interpretationen sind verpflichtend anzuwenden bzw. freiwillig anwendbar?

Hinweis

Standardentwürfe des IASB dürfen nicht angewendet werden, da diese noch nicht final verabschiedet und ggf. noch weiteren Änderungen unterworfen sind.

Interpretationsentwürfe des IFRS IC dürfen unter den folgenden zwei Bedingungen angewendet werden:

- Der Entwurf steht nicht im Widerspruch zu derzeit geltenden IFRS

- Der Entwurf ändert keine bestehende Interpretation, die derzeit verpflichtend anzuwenden ist

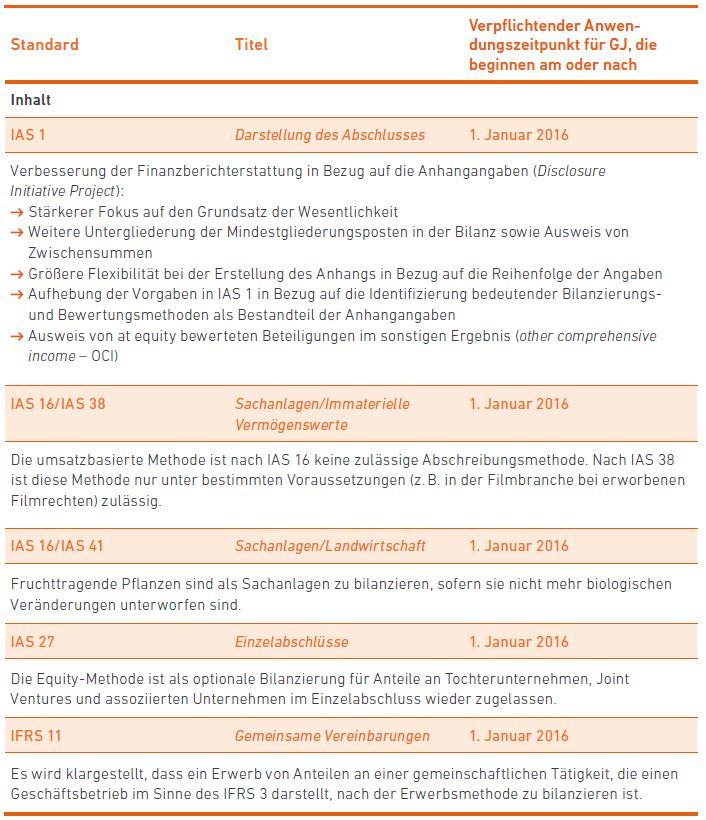

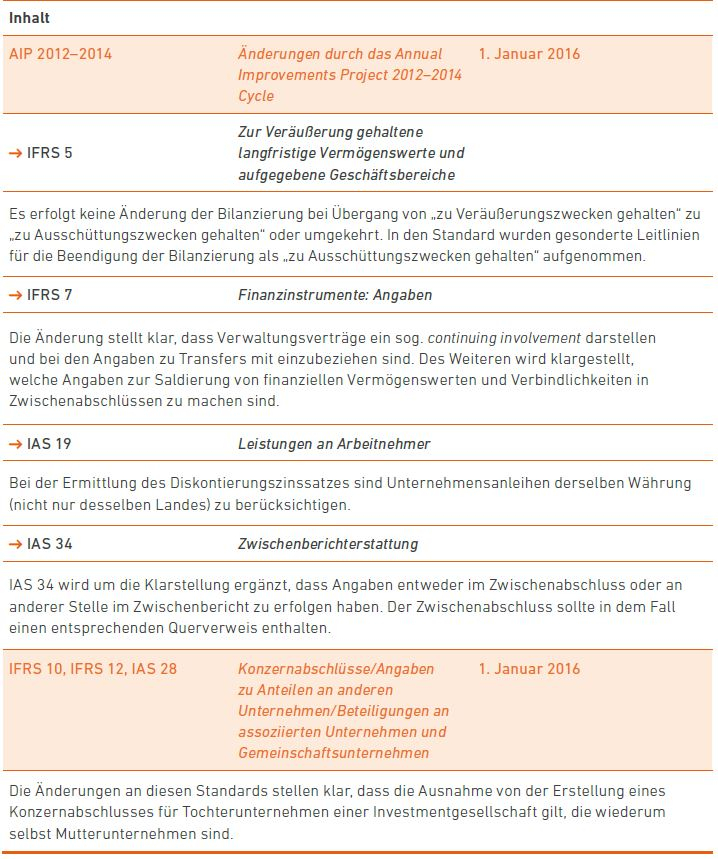

Für Geschäftsjahre, die am 1. Januar 2016 beginnen, sind die folgenden Änderungen erstmals verpflichtend anzuwenden.

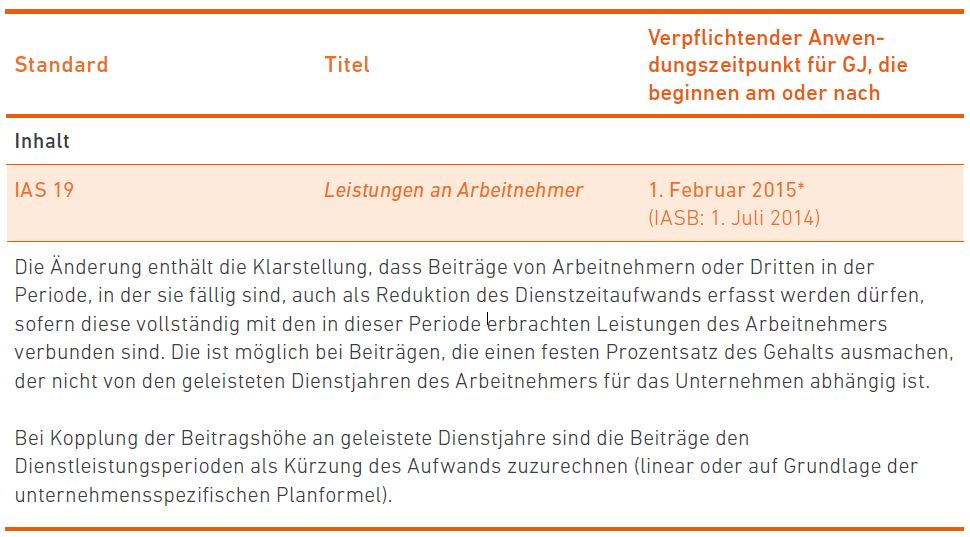

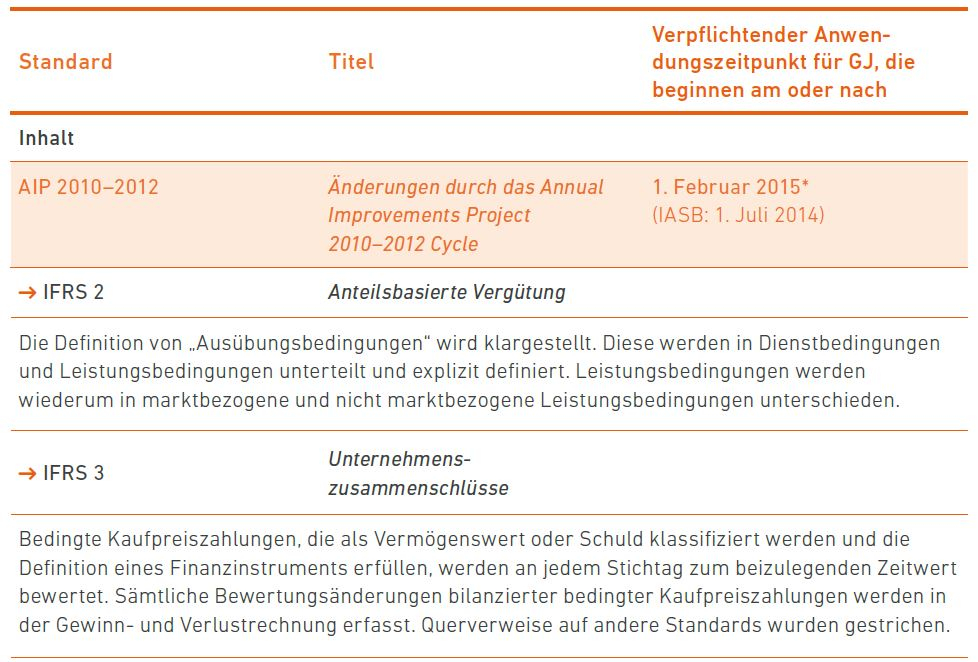

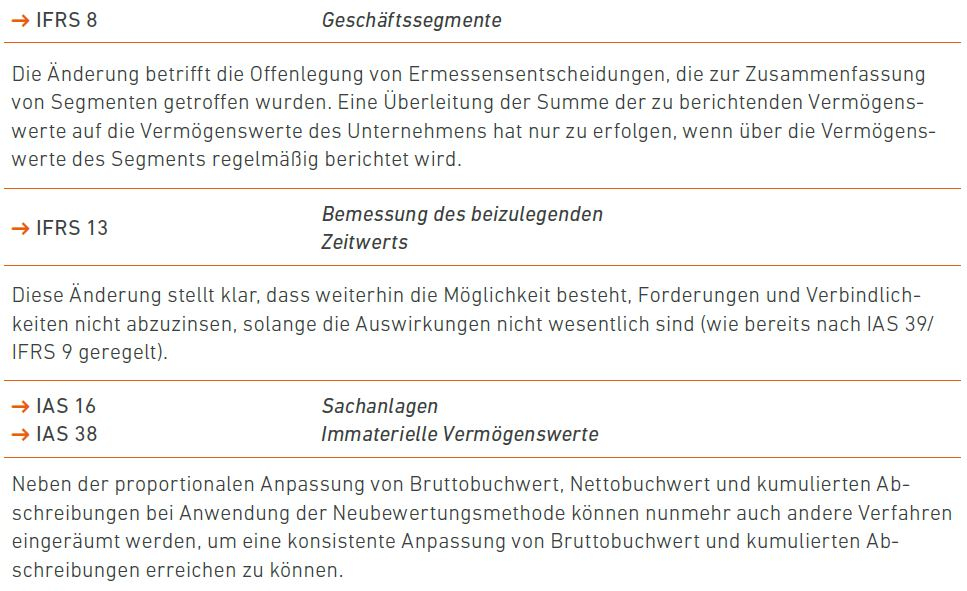

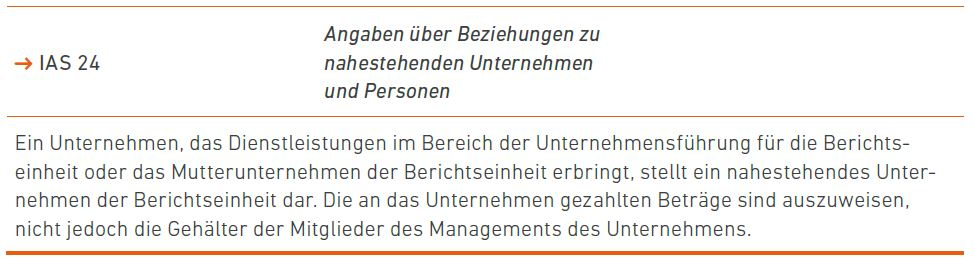

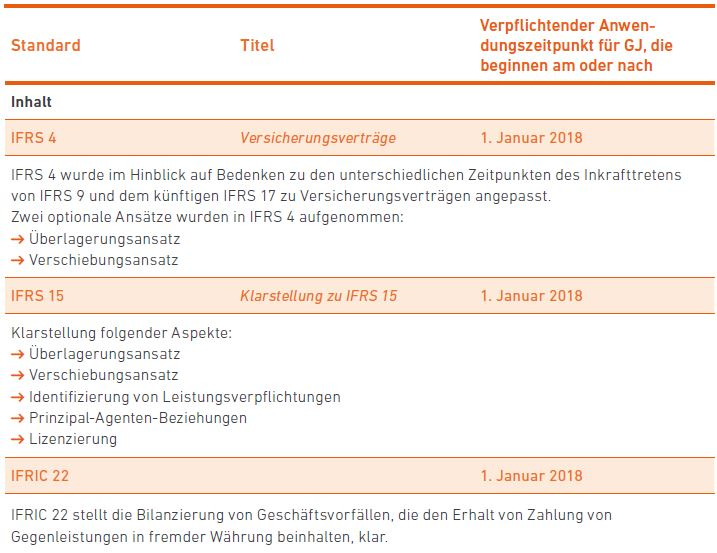

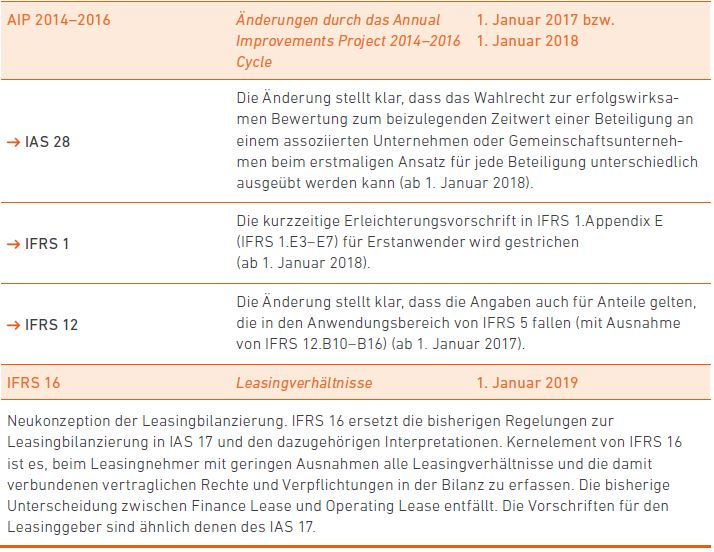

* abweichendes Inkrafttreten innerhalb der EU

* abweichendes Inkrafttreten innerhalb der EU

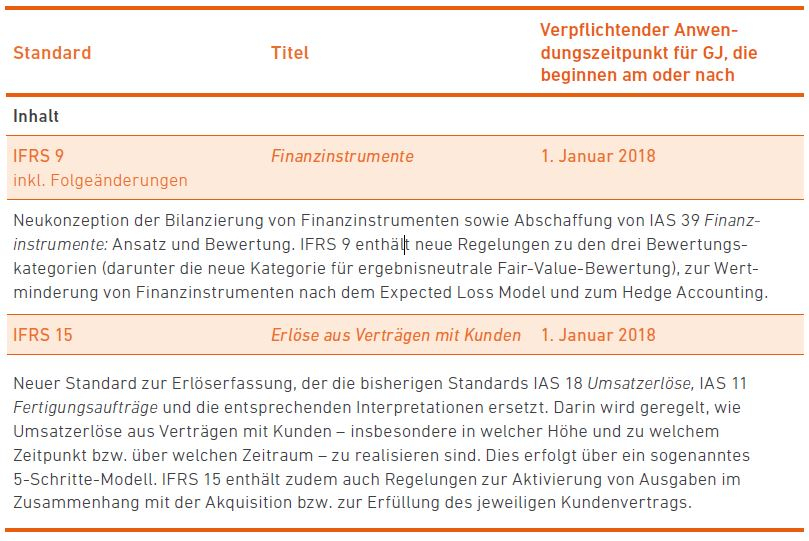

Für Geschäftsjahre, die am 1. Januar 2016 beginnen, besteht für die folgendenneuen Standards ein Wahlrecht, diese freiwillig vorzeitig anzuwenden.

Hinweis

Wird von der freiwilligen Anwendung der nachfolgenden Standards keinen Gebrauch gemacht, hat eine Anhangangabe nach IAS 8.30 f. zu erfolgen.

Darüber hinaus müssen Unternehmen die Auswirkungen der erstmaligen Anwendung von Standards und Interpretationen bzw. deren Änderungen einschätzen. Bei kleineren Änderungen ist es ausreichend, nur die unternehmensrelevanten Auswirkungen darzustellen.

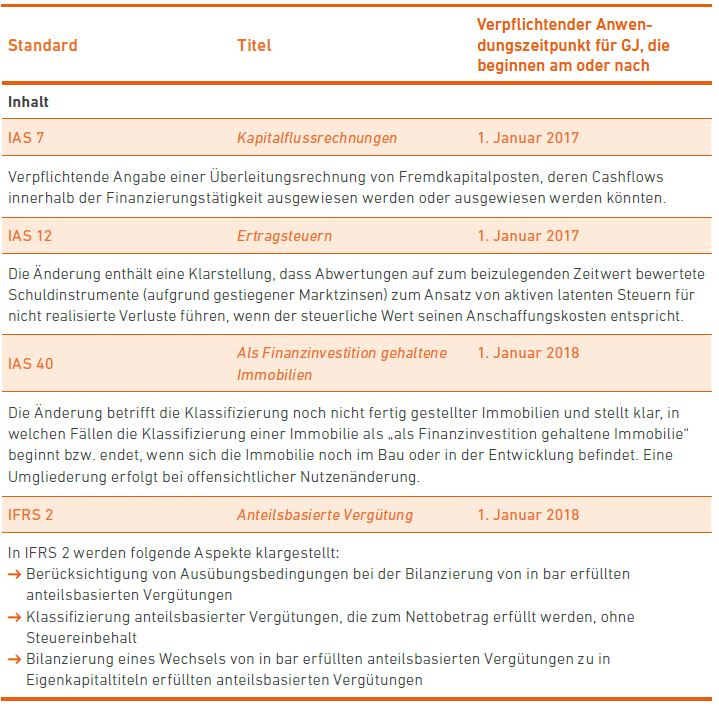

Zusammenstellung der zukünftig anwendbaren Standards und Interpretationen bzw. deren Änderungen, die noch nicht von der EU übernommen wurden (Anhangangabe gemäß IAS 8.30 f.)

Hinweis

Für neue und geänderte Standards, die verabschiedet, jedoch noch nicht in Kraft getreten und auch noch nicht von der EU übernommen worden sind, hat grundsätzlich nur eine Anhangangabe gemäß IAS 8.30 f. zu erfolgen.

Standards bzw. deren Änderungen, die am 31. Dezember 2016 noch nicht von der Europäischen Union übernommen wurden, dürfen jedoch angewendet werden, wenn das Endorsement-Verfahren vor der Genehmigung des Abschlusses zur Veröffentlichung abgeschlossen sein wird.

Interpretationen bzw. deren Änderungen, die zum Zeitpunkt der Genehmigung der Veröffentlichung des Abschlusses noch nicht von der EU übernommen wurden, dürfen angewendet werden, sofern sie nicht mit derzeitig geltenden Standards oder Interpretationen im Widerspruch stehen.

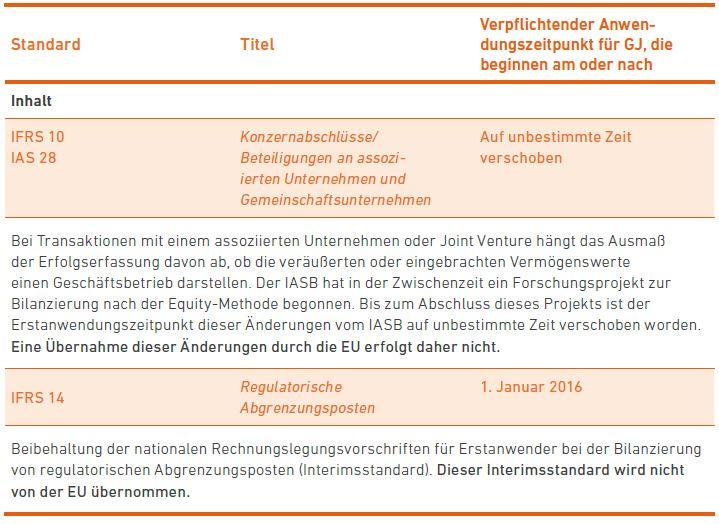

Folgende Standards bzw. deren Änderungen sind nicht zur Übernahme durch die EU vorgesehen:

Dies ist ein Beitrag aus unserem IFRS-Newsletter 1/2017. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.