Änderungen der Größenkriterien gem. der §§ 267, 267a HGB

Die Rechnungslegungsvorschriften sehen eine größenabhängige Abstufung der Anforderungen an den Jahresabschluss, hinsichtlich der Vorschriften bezüglich der Aufstellung des Jahresabschlusses, der Pflicht zur Aufstellung eines Lageberichtes und des Umfanges von Offenlegungspflichten vor.

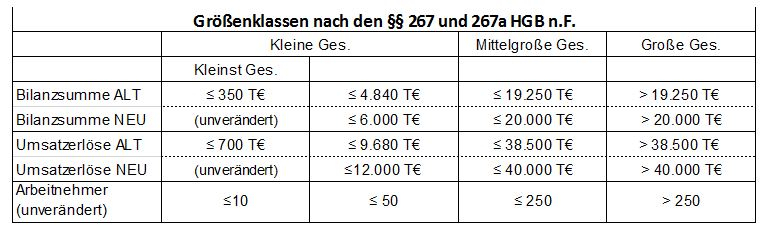

Die maßgeblichen Größenkriterien finden sich in den §§ 267, 267a HGB. Die dort festgelegten Schwellenwerte werden im Zuge des BilRUG erhöht.

Die erhöhten Schwellenwerte sind bei der erstmaligen Anwendung mit Blick auf die Überprüfung des zweimaligen Überschreitens auch auf das Vorjahr (ggf. der Vorjahre) anzuwenden. Dabei müssen die Umsatzerlöse von nach altem Recht aufgestellten Vorjahresabschlüssen nicht nach den Kriterien des § 277 HGB n. F. angepasst werden.