IFRS-Newsletter 1/2016

Im Fokus des Newsletters 1/2016 steht die neue Leasingbilanzierung nach IFRS 16.

IFRS 16: die neue Leasingbilanzierung

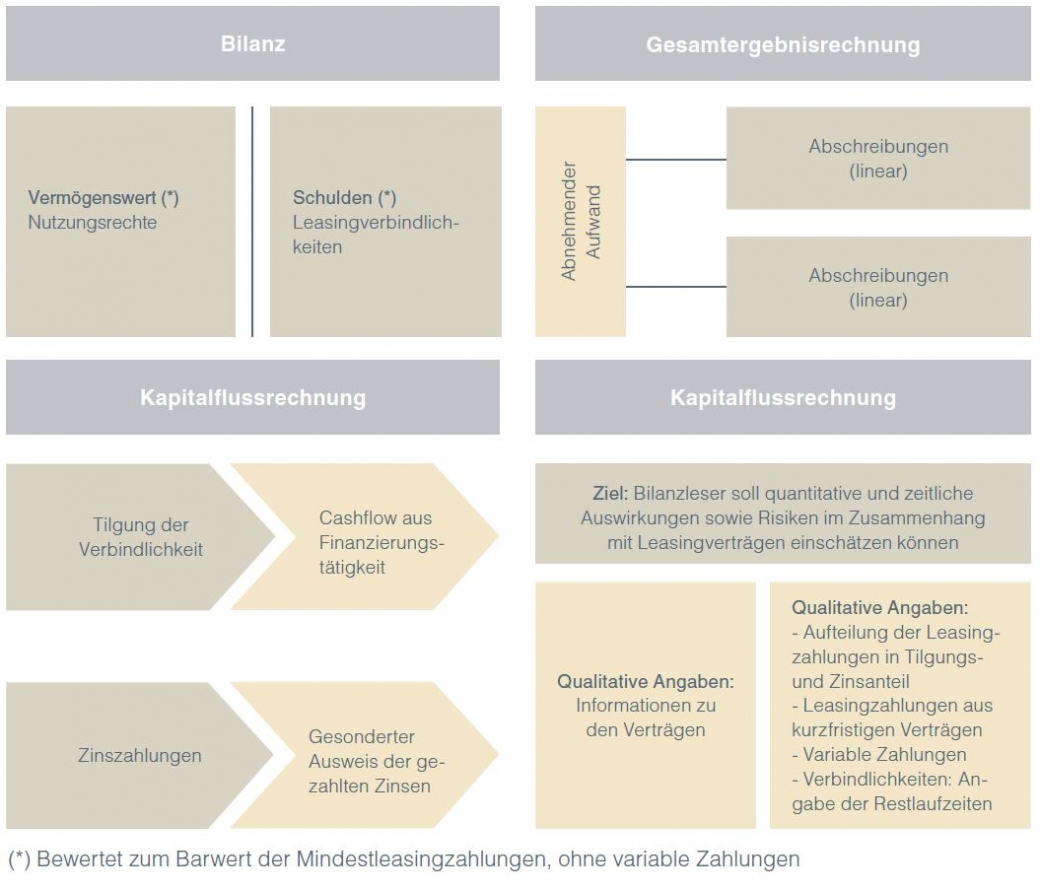

Die nachfolgende Übersicht stellt die einheitliche Behandlung sämtlicher Leasingverträge in den verschiedenen Bestandteilen des Jahresabschlusses dar:

Gem. IFRS 16 werden grundsätzlich alle Leasingverhältnisse derart bilanziert, dass auf der Aktivseite das mit dem Leasingverhältnis einhergehende Nutzungsrecht als Vermögenswert (sog. Right-of-Use-Asset) und auf der Passivseite die entsprechende abgezinste Leasingverbindlichkeit erfasst wird. Das kann sich wesentlich auf bestimmte Kennzahlen eines Unternehmens auswirken (z. B. Eigenkapitalquote, Verschuldungsgrad, EBITDA).

Erleichterungen gibt es für Leasinggegenstände mit geringem Wert sowie für Leasingverhältnisse mit kurzer Laufzeit. Leasinggegenstände mit geringem Wert sind im Standard nicht näher definiert. In IFRS 16.BC.100 wird lediglich ein Wert von 5.000 USD als Obergrenze genannt. Unklar ist allerdings, wie Währungsumrechnungen hierbei zu berücksichtigen sind. Gem. der Definition in Anhang A zu IFRS 16 hat ein kurzfristiges Leasingverhältnis eine Laufzeit von zwölf Monaten oder weniger zu Vertragsbeginn und enthält keine Kaufoption. Die Leasingzahlungen für kurzfristige Leasingverhältnisse und solche mit geringem Wert können linear (oder gem. einer anderen systematischen Grundlage der Verteilung) über die Laufzeit des Vertrags als Aufwand erfasst werden.

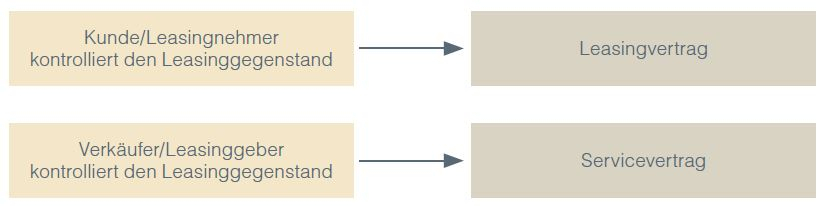

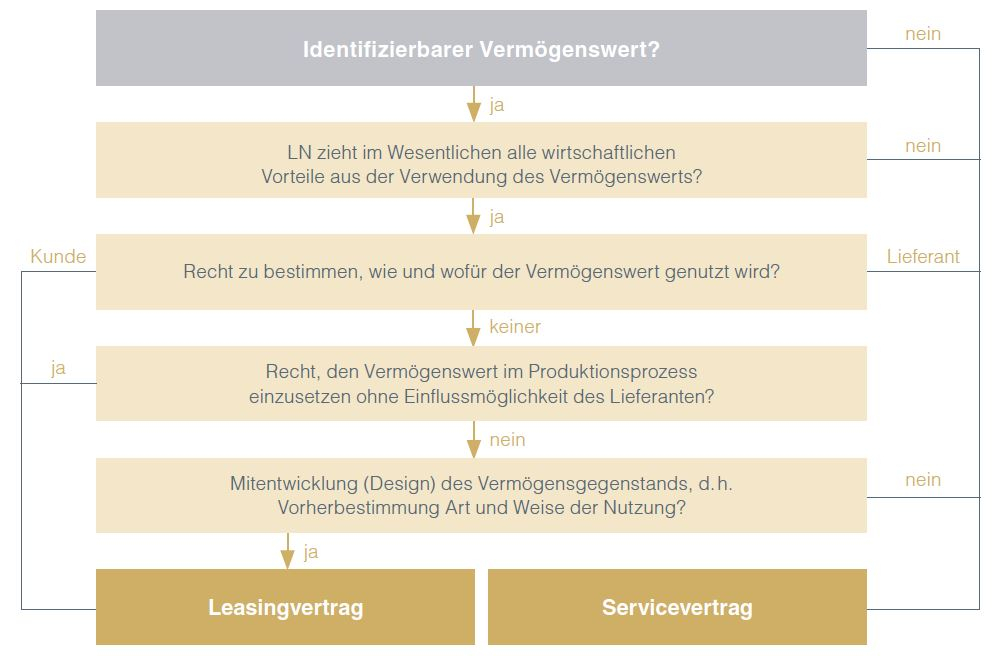

Nach dem bisherigen IAS 17 wurde noch unterschieden zwischen bilanzwirksamen Finance Leases und bilanzunwirksamen Operating Leases. Diese Unterscheidung zwischen zwei verschiedenen Leasingarten fällt bei der Bilanzierung beim Leasingnehmer mit Inkrafttreten von IFRS 16 künftig weg. Sofern ein Vertrag als Leasingverhältnis klassifiziert wird, fällt es in den Anwendungsbereich dieses Standards und ist somit zu bilanzieren. Andernfalls handelt es sich um einen aufwandswirksamen Servicevertrag.

Ein Vertrag wird künftig als Leasingverhältnis klassifiziert, wenn der Leasinggeber dem Leasingnehmer vertraglich das Recht zur Beherrschung über einen identifizierten Vermögenswert für eine bestimmte Laufzeit einräumt und dafür eine Gegenleistung vom Leasingnehmer erhält. Die Beherrschung über den Leasinggegenstand durch den Leasingnehmer liegt vor, wenn dieser das Recht hat, über den Leasinggegenstand zu verfügen und ihm über die Laufzeit des Leasingverhältnisses der gesamte Nutzen daraus zufließt.

Die Laufzeit eines Leasingverhältnisses setzt sich zusammen aus der unkündbaren Grundmietzeit plus der Option zur Verlängerung der Mietzeit, wenn die Ausübung durch den Leasingnehmer hinreichend sicher ist, plus Kündigungsoptionen, wenn eine Nichtausübung durch den Leasingnehmer hinreichend sicher ist.

Der Leasingnehmer hat aus Praktikabilitätsgründen die Möglichkeit, die Regelungen des IFRS 16 auf mehrere Leasingverhältnisse mit ähnlichen Eigenschaften anzuwenden. Voraussetzung hierfür ist, dass mit hinreichender Wahrscheinlichkeit erwartet werden kann, dass der Portfolio-Ansatz im Ergebnis keine wesentlichen Abweichungen zur Einzelbilanzierung der Leasingverhältnisse aufweist. Der Portfolio-Ansatz kommt insbesondere zur Anwendung bei Leasingverträgen, die Bestandteile eines Rahmenvertrags sind.

Im Zugangszeitpunkt entspricht die Höhe des Right-of-Use-Asset der Höhe der Leasingverbindlichkeit zuzüglich eventueller direkter Kosten des Leasingnehmers. Die Leasingverbindlichkeit entspricht dem Barwert der Leasingzahlungen während der Laufzeit. Berücksichtigt werden ebenfalls variable Zahlungen, die von einem Kurs oder Index abhängen, sowie Restwertgarantien. Nicht berücksichtigt werden variable Leasingzahlungen, die von der Leistung bzw. Nutzung des Leasinggegenstandes abhängig sind (z. B. % vom Umsatz).

Ab dem Zeitpunkt des Inkrafttretens von IFRS 16 erfolgt die grundsätzliche Anwendung des Standards jeweils zum Zeitpunkt des Vertragsabschlusses eines Leasingverhältnisses. Eine Neuevaluierung während der Laufzeit eines Leasingvertrags findet nicht statt. Ebenso räumt die Vorschrift in IFRS 16.C3 Unternehmen ein Wahlrecht ein, auf eine erneute Beurteilung zu verzichten, ob ein Vertrag ein Leasingverhältnis i. S. d. IFRS 16 enthält oder nicht. Das Unternehmen kann daher auf bestehende Leasingverhältnisse IFRS 16 anwenden und auf Verträge, die nach Vorschriften von IAS 17 und IFRIC 4 keine Leasingverhältnisse darstellten, auf eine Anwendung von IFRS 16 verzichten. Bei bestehenden Leasingverhältnissen hat ein Unternehmen das Wahlrecht zwischen der vollständigen retrospektiven und der modifizierten retrospektiven Anwendung. Die vollständige retrospektive Anwendung erfolgt unter Einbeziehung früherer Berichtsperioden und i. V. m. IAS 8 Rechnungslegungsmethoden, Änderungen von rechnungslegungsbezogenen Schätzungen und Fehler. Dabei wird unterstellt, alle relevanten Leasingverhältnisse seien schon immer nach IFRS 16 bilanziert worden. Der sich aus der Umbewertung der Verträge ergebende Anpassungseffekt ist in der Gewinnrücklage (oder einem anderen geeigneten Posten im Eigenkapital) zu verrechnen. Bei der modifizierten retrospektiven Anwendung wird zum Zeitpunkt der Erstanwendung von IFRS 16, d. h. am 1. Januar 2019, der kumulative Effekt daraus als einmalige Anpassung in der Eröffnungsbilanz in der Gewinnrücklage (oder einem anderen geeigneten Posten im Eigenkapital) erfasst. Die modifizierte retrospektive Anwendung bietet eine Reihe weiterer praktischer Erleichterungen zur Umstellung der Bilanzierung von bestehenden Leasingverhältnissen, wie z. B. der betragsgleiche Ansatz des Right-of-Use-Asset und der Leasingverbindlichkeit. Sofern von der modifizierten retrospektiven Anwendung Gebrauch gemacht wird, sind die zusätzlichen Anhangangaben nach IFRS 16.C12 i. V. m. IAS 8.28 zu beachten.

Das Right-of-Use-Asset wird planmäßig (und ggf. außerplanmäßig) in der Regel linear abgeschrieben. Aus der Folgebewertung der Leasingverbindlichkeit ergibt sich ein im Zeitverlauf abnehmender Zinsaufwand. Somit kommt es in der Regel über die Laufzeit zu einem sinkenden Aufwand aus der Summe von Abschreibungen und Zinsaufwand.

Beim Leasinggeber wird weiterhin zwischen einer Finanzierungsleasingvereinbarung (nach dem Konzept der Risiken und Chancen) bzw. Mietleasingvereinbarung unterschieden. Somit bleibt die bisherige bilanzielle Behandlung im Wesentlichen unberührt.

Die Vorschriften des IFRS 16 zu Sale-and-Lease-Back-Transaktionen haben sich dahingehend geändert, dass künftig eine Auflösung stiller Reserven nicht mehr vollumfänglich möglich sein wird. Ein Verkauf muss mit den entsprechenden Anforderungen des IFRS 15 Erlöse aus Verträgen mit Kunden in Einklang stehen. Sind die Voraussetzungen nach IFRS 15 für die Übertragung eines Vermögenwerts erfüllt, aktiviert der Verkäufer und künftige Leasingnehmer einen Vermögenswert für das Nutzungsrecht in Höhe des anteiligen ursprünglichen Buchwerts, der sich auf das zurückbehaltene Nutzungsrecht bezieht. Somit erfasst der Verkäufer Gewinne oder Verluste nur in der Höhe, die sich auf die übertragenen Rechte an den Käufer beziehen. Entspricht der beizulegende Zeitwert der Gegenleistung nicht dem beizulegenden Zeitwert des Vermögenswerts oder sind die Leasingzahlungen nicht marktüblich, ist bei der Anpassung wie folgt zu differenzieren: Bei Vertragsbedingungen unterhalb der marktüblichen Konditionen ist die Differenz als Vorauszahlung auf die Leasingzahlungen zu behandeln. Bei Vertragsbindungen über den marktüblichen Konditionen ist die Differenz als zusätzliche Finanzierung abzubilden.

IFRS 16 ist erstmals verpflichtend für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2019 beginnen. Eine vorzeitige Anwendung ist zulässig, sofern die Vorschriften des IFRS 15 gleichzeitig angewendet werden. Für IFRS-Anwender innerhalb der EU ist ein Endorsement von IFRS 16 Voraussetzung für die verpflichtende Anwendung. Der Zeitplan für ein Endorsement steht jedoch noch nicht fest.

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.