BFH: keine erweiterte Kürzung wegen Verpachtung von Dachflächen an eine teilweise personenidentische gewerblich tätige GbR

Über unsAktuellesPresse & MedienNewsletterNewsletter „Immobilienrecht“Newsletter „Update Immobilienrecht“ 4/2022

keine erweiterte Kürzung Verpachtung Dachflächen

Mit Beschluss vom 1. Juni 2022 (Az. III R 3/21) hat der BFH eine Entscheidung zum „schädlichen Dienen“ i. S. d. § 9 Nr. 1 Satz 5 Nr. 1 GewStG getroffen. Danach greift dieser Ausschlusstatbestand, wenn nur ein Gesellschafter einer anmietenden gewerblich tätigen GbR zugleich Gesellschafter des überlassenden Grundstücksunternehmens ist. Eine nur geringfügige personenidentische Beteiligung (unter 1 %) reicht dabei für ein „schädliches Dienen“ aus.

Sachverhalt

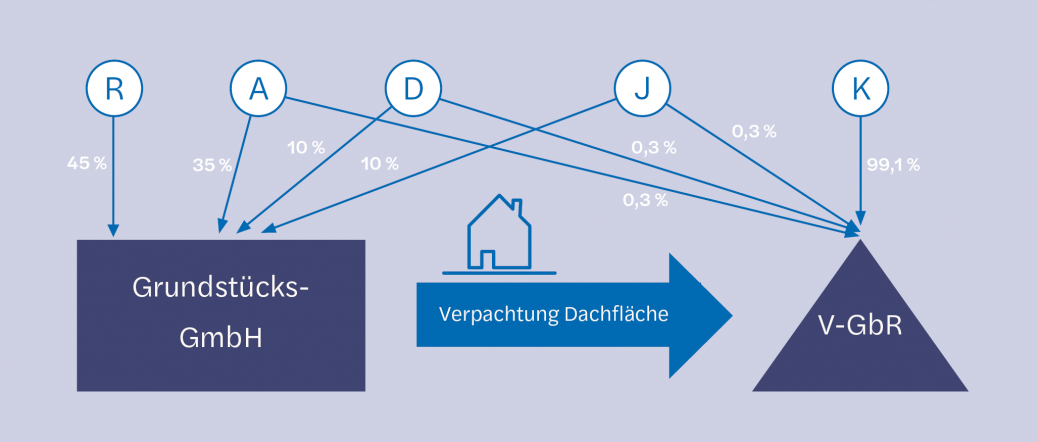

An der Klägerin, einem Grundstücksunternehmen in der Rechtsform einer GmbH, waren R zu 45 %, A zu 35 % sowie D und J zu je 10% beteiligt. Die Klägerin verpachtete u. a. geringfügige Dachflächen an die V-GbR. Gesellschafter der V-GbR waren K zu 99,1 % sowie A, D und J zu je 0,3 %. Die V-GbR erzielte unter Nutzung der gepachteten Dachflächen aus dem Betrieb der Photovoltaikanlagen gewerbliche Einkünfte.

Die Klägerin machte für die Jahre 2014 bis 2017 die erweiterte Grundstückskürzung nach § 9 Nr. 1 Satz 2 GewStG geltend. Im Rahmen einer steuerlichen Außenprüfung vertrat die Finanzverwaltung die Auffassung, die Kürzung des Gewerbeertrags sei nach § 9 Nr. 1 Satz 5 Nr. 1 GewStG ausgeschlossen. Der Grundbesitz (Dachfläche) diene teilweise dem Gewerbebetrieb der Gesellschafter.

Der hiergegen eingelegte Einspruch und die erstinstanzliche Klage hatten keinen Erfolg. Der BFH hat nunmehr das erstinstanzliche Urteil bestätigt und die Revision als unbegründet zurückgewiesen.

Entscheidungsgründe

Auch nach Auffassung des BFH stand der erweiterten Grundstückskürzung im Streitfall § 9 Nr. 1 Satz 5 Nr. 1 GewStG entgegen. Danach ist die erweiterte Grundstückskürzung ausgeschlossen, wenn der Grundbesitz ganz oder zum Teil dem Gewerbebetrieb eines Gesellschafters dient. Ein solches Dienen liege – so der BFH – nicht nur vor, wenn der Grundbesitz durch den Gesellschafter aufgrund eines Miet- oder Pachtvertrags genutzt wird; es genüge vielmehr, dass der Grundbesitz den betrieblichen Zwecken des Gesellschafters diene bzw. ihm allgemein von Nutzen sei.

Im Streitfall diente der Grundbesitz unstreitig den betrieblichen Zwecken der GbR und damit auch dem Gewerbebetrieb der Mitunternehmer. Ausreichend für ein schädliches Dienen sei dabei, dass die Gesellschafter A, D und J sowohl an der Klägerin als auch an der mietenden Gesellschaft, der V-GbR, beteiligt gewesen seien. Ausreichend für den Ausschlusstatbestand des § 9 Nr. 1 Satz 5 Nr. 1 GewStG sei, dass nur ein Gesellschafter einer Personengesellschaft zugleich Gesellschafter des überlassenden Grundstücksunternehmens sei, dessen Grundbesitz die Personengesellschaft nutze. Dabei stehe der Anwendung der Vorschrift nicht entgegen, dass die Gesellschafter A, D und J jeweils nur mit 0,3 % an der grundstücksnutzenden GbR und damit insgesamt mit unter 1 % beteiligt gewesen seien. Der BFH habe bereits entschieden, dass es ohne Bedeutung sei, in welchem Umfang der Gesellschafter an der Grundstücksgesellschaft beteiligt sei. Für die Beteiligung an der mietenden Gesellschaft könne, so der BFH, nichts anderes gelten.

Schließlich weist der BFH darauf hin, dass die Nichtanwendbarkeit des § 9 Nr. 1 Satz 5 Nr. 1 GewStG sich nicht daraus herleiten lasse, dass die Klägerin nur einen ganz geringen Teil des Grundbesitzes an die V-GbR verpachtet habe. Auf die Größe des vermieteten Grundstücksteils komme es nicht an; vielmehr sei jede – auch noch so geringe – Nutzung des Grundbesitzes im Gesellschafterinteresse schädlich.

Ausblick

Die aktuelle BFH-Entscheidung zeigt, dass bei der Vermietung von Grundbesitz an eine Personengesellschaft Vorsicht geboten ist: Selbst wenn eine – für die erweiterte Grundstückskürzung schädliche – Betriebsaufspaltung verhindert wird, kann die erweiterte Kürzung nach § 9 Nr. 1 Satz 5 Nr. 1 GewStG ausgeschlossen sein, wenn ein Gesellschafter sowohl unmittelbar an der vermietenden Kapitalgesellschaft als auch an der mietenden Personengesellschaft beteiligt ist.

Dies kann verhindert werden, indem entweder die mietende Gesellschaft selbst eine Kapitalgesellschaft ist oder – in der Konstellation des Streitfalls – die Gesellschafter an der Klägerin mittelbar über eine weitere GmbH an dieser beteiligt sind. In beiden Fällen sollte – nach der jüngsten BFH-Rechtsprechung (BFH, Urteil vom 16. September 2021, Az. IV R 7/18) – das sog. Durchgriffsverbot greifen.

Autor*innen

Thomas Dennisen

Tel: +49 221 28 20 2450

Dr. Kristina Frankus

Tel: +49 221 28 20 2503

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem Immobilienrecht Newsletter 4-2022. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Kontakt