Laufende Projekte in der Standardentwurfsphase

Laufende Projekte in der Standardentwurfsphase

Bilanzierung von langfristigen Energielieferverträgen unter IFRS 9

Im Dezember 2023 bestätigte das IASB die Aufnahme eines Projekts zur Änderung von IFRS 9 Finanzinstrumente, um die Bilanzierung von Verträgen über den Erwerb von Strom aus erneuerbaren Energiequellen mit physischer Lieferung (sog. Power Purchase Agreements, PPA) zu klären.

Die Entscheidung erfolgte vor dem Hintergrund der eingegangenen Rückmeldungen zu dem Forschungsprojekt, an dem der Mitarbeiterstab des IASB seit Juli 2023 arbeitet (siehe Newsletter IFRS 6/2023).

Das Forschungsprojekt bestätigte die zunehmend verbreitete Verwendung von PPA in vielen Rechtsordnungen sowie die Diversität in der Praxis bei der Anwendung der Vorschriften des IFRS 9 auf diese Verträge.

Die geplante Änderung soll Vorschläge zu den folgenden beiden Bereichen enthalten:

- die Anpassung der Regeln zur Eigenbedarfsausnahme (sogenannte own use exemption) gemäß IFRS 9.2.4, die zurzeit für physische PPA nicht einschlägig ist, und

- die Anwendung der Anforderungen für die Bilanzierung von Sicherungsgeschäften auf virtuelle PPA gemäß IFRS 9.6.3.3.

Die Probleme bei der Anwendung der own use exemption auf die langfristigen Energielieferverträge betrifft vor allem die Bedingung des vollständigen Eigenverbrauchs und des Verbots des Verkaufs zwecks Gewinnerzielung. Das IASB plant daher zusätzliche Anwendungsleitlinien zu entwickeln, um klarzustellen, wie die Beurteilung der own use exemption in Bezug auf PPA erfolgen sollte.

Der vorläufige Vorschlag sieht vor, dass die own use exemption aus der Käufersicht erfüllt ist, sofern:

- der Zweck und die Ausgestaltung des Vertragsabschlusses darin bestehen, die Lieferung des nichtfinanziellen Postens in Mengen sicherzustellen, die mit dem erwarteten Eigenbedarf des Unternehmens über die Laufzeit des Vertrags vereinbar ist. Auch wenn die Lieferungen sich nicht genau vorhersagen lassen, da es zu kurzfristigen Abweichungen zwischen Angebot und Nachfrage kommen kann, sollte der Eigenbedarf zumindest für Teilperioden der Vertragslaufzeit nahezu genau vorhersehbar sein.

- Der Fokus sollte auf den erwarteten Eigenbedarf über die Restlaufzeit des Vertrags und den bis dato tatsächlichen Eigenbedarf gelegt werden anstatt zu jedem Lieferzeitpunkt oder -zeitraum, zu dem das Unternehmen zur Abnahme verpflichtet sein könnte. Bei vorkommenden Über- oder Untermengen sollten diese automatisch verkauft bzw. zugekauft werden, wobei keine Vertragspartei den Zeitpunkt bzw. den Preis bestimmen kann.

Bei den virtuellen PPA erfolgen keine physischen Lieferungen und daher eine Bilanzierung als Derivat und folglich eine Fair-Value-Bewertung. In diesem Zusammenhang stellt sich die Frage der Möglichkeit der Absicherung solcher Transaktion im Rahmen von Sicherungsgeschäften. Als problematisch stellt sich hier die Anwendung des Kriteriums des höchstwahrscheinlichen Eintritts eines schwebenden Geschäfts, das als gesichert designiert werden soll und die spezifischen Merkmale für den Strommarkt aufweist.

Eine Regelung sollte insbesondere die Problematik der Designation eines variablen Betrags, z. B. eines bestimmten Anteils eines ungewissen Gesamtvolumens von Käufen bzw. Verkäufen, oder eines bestimmten Betrags prognostizierter Käufe bzw. Verkäufe, die erwartet werden, aber nicht hochwahrscheinlich sind, adressieren.

Die Veröffentlichung eines Standardentwurfs ist für das zweite Quartal 2024 geplant.

Fortsetzung der Diskussion: geplante Änderungen an IFRS 9 und IFRS 7

[Grafik]

In seiner Sitzung im Januar setzte das IASB nach seinen ersten Beratungen (siehe Newsletter IFRS 3/2023) seine Analyse der Rückmeldungen zum Standardentwurf zu Änderungen an IFRS 9 Finanzinstrumente und IFRS 7 Finanzinstrumente: Angaben über die Klassifizierung und Bewertung von Finanzinstrumenten fort. Die vorgeschlagenen Änderungen resultieren aus dem PIR zu IFRS 9, Phase 1: Klassifizierung und Bewertung von Finanzinstrumenten.

Erneut diskutiert wurden Finanzinstrumente, deren Zahlungsströme in Abhängigkeit vom Vorliegen eines bedingten Ereignisses variieren (z. B. Finanzinstrumente, die an ESG-Kriterien gebunden sind). Das IASB hat vorläufig beschlossen, dass:

- die vertraglichen Zahlungsströme vor und nach dem Eintritt des bedingten Ereignisses, unabhängig von der Eintrittswahrscheinlichkeit und isoliert betrachtet, ausschließlich aus Kapital- und Zinszahlungen bestehen; und

- die vertraglichen Zahlungsströme, die sich aus dem bedingten Ereignis ergeben, sich nicht wesentlich von den Zahlungsströmen eines ähnlichen finanziellen Vermögenswerts ohne ein solches bedingtes Ereignis unterscheiden und keine Investition in bestimmte Vermögenswerte oder Zahlungsströme darstellen.

Offenlegungsanforderungen zur Angabe vertraglicher Zahlungsströme (Änderungen an IFRS 7)

Im Februar erörterte das IASB zudem die vorgeschlagenen Änderungen an IFRS 7 zur Offenlegung der Vertragsbedingungen, welche zur Änderung des Zeitpunkts oder der Höhe der vertraglichen Zahlungsströme führen (z. B. bei Eintritt bedingter Ereignisse).

In vielen Rückmeldungen fanden sich Bedenken hinsichtlich des vorgeschlagenen Umfangs der Angaben. Es wurde befürwortet, den Anwendungsbereich auf finanzielle Vermögenswerte zu begrenzen sowie bei Darlehensforderungen eine Einschränkung auf Kredite mit ESG-bezogenen Merkmalen vorzunehmen.

Ungeachtet dieser Bedenken beschloss das IASB dagegen vorläufig, sowohl finanzielle Vermögenswerte als auch finanzielle Verbindlichkeiten im Anwendungsbereich zu belassen. Die Änderungen sollten für Berichtsperioden, die am oder nach dem 1. Januar 2026 beginnen, gelten.

Financial Instruments with Characteristics of Equity (FICE): vorgeschlagene Änderungen an IAS 32

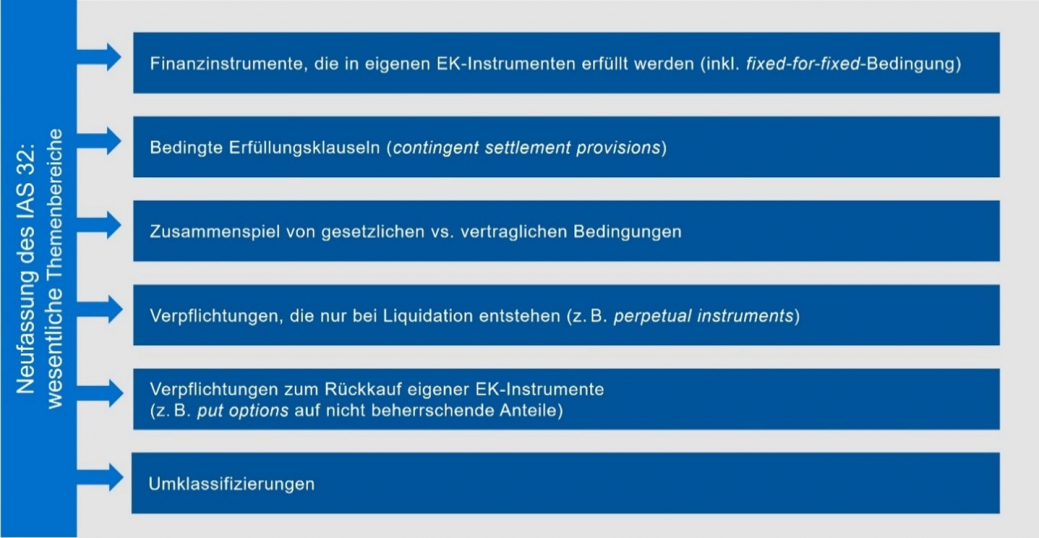

Im November 2023 veröffentlichte das IASB den Entwurf ED/2023/5 mit dem Titel „Finanzinstrumente mit Eigenkapitalmerkmalen“ (hier verfügbar) mit Änderungsvorschlägen zu IAS 32 Finanzinstrumente: Darstellung, IFRS 7 Finanzinstrumente: Angaben und IAS 1 Darstellung des Abschlusses über die Klassifizierung von Finanzinstrumenten mit Eigenkapitalcharakter.

Die im Entwurf vorgesehenen Änderungen zielen darauf, die praktischen Anwendungsprobleme bei der Klassifizierung bzw. Abgrenzung von Eigen- und Fremdkapital zu lösen. Die Grundprinzipien des IAS 32 bleiben dabei unverändert und sollen lediglich verdeutlicht werden.

Die vorgeschlagenen Änderungen lassen sich in zehn Themenbereiche gliedern, wobei sechs Änderungsvorschläge direkt den IAS 32 betreffen. Die anderen Vorschläge betreffen IFRS 7 und die quantitativen und qualitativen Zusatzangaben zu Finanzinstrumenten mit Eigenkapitalcharakter. Ferner sind Änderungen an Ausweisregeln in IAS 1 vorgesehen, die einen disaggregierten Ausweis von Beträgen betreffen, die unterschiedlichen Anteilseignern zuzurechnen sind. Schließlich werden wenige sonstige Anpassungen vorgeschlagen, die u. a. die Übergangsvorschriften betreffen.

In diesem Beitrag werden zunächst drei Themen mit Anpassungsvorschlägen zu IAS 32 beleuchtet. Die verbleibenden Themen werden in einer zukünftigen Ausgabe des IFRS-Newsletters behandelt.

Zusammenspiel von gesetzlichen vs. vertraglichen Bedingungen bei der Klassifizierung eines Finanzinstruments

Bei der Bilanzierung von finanziellen Vermögenswerten und finanziellen Verbindlichkeiten wird gemäß IAS 32 auf vertraglich vereinbarte und ausgehandelte Rechte und Pflichten abgestellt. In diesem Zusammenhang ist es manchmal schwierig zu bestimmen, ob und wie die auf Finanzinstrumente anwendbaren gesetzlichen Regelungen die Klassifizierung dieser Instrumente beeinflussen.

Das IASB identifizierte mehrere Arten von Instrumenten, die von Gesetzen oder Vorschriften betroffen sind und bei denen sich diese Frage häufig stellt. Dazu gehören:

- in einigen Ländern bestehende gesetzliche Verpflichtungen, einen Mindestprozentsatz des Jahresgewinns des Unternehmens als Dividende an die Stammaktionäre auszuschütten, sowie

- Verpflichtungen zum Rückkauf von Anteilen ohne beherrschenden Einfluss im Falle eines Übernahmeangebots durch ein Unternehmen.

Bei Berücksichtigung der gesetzlichen oder aufsichtsrechtlichen Anforderungen wären die Instrumente der genannten Beispiele als finanzielle Verbindlichkeiten einzustufen.

Das IASB schlägt vor klarzustellen, dass:

- nur vertragliche Rechte und Verpflichtungen, die durch Gesetze oder Vorschriften durchsetzbar sind und die zusätzlich zu gesetzlichen oder aufsichtsrechtlichen Rechten oder Verpflichtungen bestehen, bei der Einstufung des Instruments berücksichtigt werden sollten;

- ein Recht oder eine Verpflichtung, die über die gesetzlichen Vorschriften hinausgeht, bei der Einstufung des Finanzinstruments in seiner Gesamtheit berücksichtigt werden muss. Wenn beispielsweise ein Gesetz das Unternehmen zur Zahlung einer Mindestdividende von 10 % je Stammaktie verpflichtet und der Vertrag vorsieht, dass das Unternehmen eine Mindestdividende von 15 % zahlen muss, dann ist beim Ansatz des Finanzinstruments die gesamte Dividende von 15 % zu berücksichtigen und nicht nur die zusätzlichen 5 %, die über die gesetzlichen Anforderungen hinaus erforderlich sind.

Finanzinstrumente, die in eigenen Eigenkapitalinstrumenten erfüllt werden (inkl. Fixed-for-fixed-Bedingung)

IAS 32.16 legt fest, dass Derivate, die in Eigenkapitalinstrumenten eines Unternehmens erfüllt werden (z. B. eine geschriebene Kaufoption auf die eigenen Aktien des Unternehmens), als Eigenkapital zu klassifizieren sind, wenn der Vertrag eine feste Anzahl von Aktien vorsieht, die gegen einen festen Betrag an Barmitteln getauscht werden.

In der Praxis stellt sich die Frage, ob jede Änderung der Umtauschbedingungen automatisch bedeutet, dass die Fixed-for-fixed-Bedingung nicht erfüllt ist. Beispiele für diese Grauzonen sind:

- Schwankungen in der Höhe der auf eine in Fremdwährung lautende Gegenleistung aufgrund von Änderungen des Wechselkurses im Verhältnis zur funktionalen Währung des Unternehmens

- Schwankungen in der Höhe der Gegenleistung je Aktie aufgrund von Anpassungen des vertraglichen Umtauschverhältnisses unter bestimmten Umständen, z. B. bei der Anwendung von Verwässerungsschutzklauseln

Für Fälle, in denen der Betrag oder die Anzahl der zu liefernden EK-Instrumente variieren kann, schlägt das IASB die Aufnahme von zusätzlichen Bedingungen vor, die bei der vorhandenen Variabilität erfüllt werden müssen, um der Fixed-for-fixed-Anforderung gerecht zu werden. Eine Variabilität führt dann nicht zur Verletzung der Fixed-for-fixed-Anforderung, wenn Folgendes vorliegt:

- Die Anpassungen zielen auf den Ausgleich der wirtschaftlichen Interessen von aktuellen und zukünftigen Eigenkapitalgebern durch darauf ausgerichtete Klauseln (sog. preservation adjustments) ab. Der Ausgleich kann dabei entweder durch Anpassung des Ausübungspreises oder durch Anpassung des Wandlungsverhältnisses erfolgen, darf aber nicht zu einer Besserstellung gegenüber den aktuellen Eigenkapitalgebern führen. Als Beispiel können hier Anpassungen des Ausübungspreises um Dividendenzahlungen oder Anpassungen der Anzahl der Aktien im Falle eines Aktiensplits oder einer Zusammenlegung von Aktien genannt werden.

- Die Anpassungen entschädigen durch Anpassung des Wandlungsverhältnisses wechselseitig den Emittenten oder den Inhaber des Instruments für eine frühere oder spätere Wandlung (sog. passage-of-time adjustments). Die Anpassungen müssen allerdings bereits bei Vertragsbeginn vorbestimmt sein, eindeutig der Kompensation für den Zeitablauf dienen und barwertneutral ausgestaltet sein.

Das IASB schlägt zudem vor, klarzustellen, dass die Fixed-for-fixed-Bedingung erfüllt ist, wenn die Bedingungen eines Derivats, das sich auf Eigenkapitalinstrumente bezieht, einer Partei die Wahl zwischen zwei oder mehreren Klassen von Eigenkapitalinstrumenten eines Unternehmens lassen, wenn alle Erfüllungsoptionen diese Bedingung erfüllen.

Hat eine Partei beispielsweise die Wahl zwischen dem Erhalt von 100 Stammaktien oder 125 Vorzugsaktien im Tausch gegen ein Entgelt von 500 €, so ist die Fixed-for-

fixed-Bedingung erfüllt, da beide Optionen diese Bedingung erfüllen: Das Tauschverhältnis ist in beiden Fällen festgelegt (eine Aktie für 5 €, wenn das Derivat in Stammaktien erfüllt wird, oder eine Aktie für 4 €, wenn es in Vorzugsaktien erfüllt wird).

Verpflichtungen zum Rückkauf eigener Eigenkapitalinstrumente

IAS 32.23 erfordert, dass ein Unternehmen, das vertraglich zum Rückkauf eigener Eigenkapitalinstrumente verpflichtet ist, eine finanzielle Verbindlichkeit in Höhe des Barwertes des Rückkaufbetrags anzusetzen hat. In der Praxis handelt es sich bei solchen Verträgen in der Regel um geschriebene Put-Optionen auf nicht beherrschende Anteile oder um Terminkontrakte zum Rückkauf eigener Anteile des Unternehmens. Solche Transaktionen betreffen vor allem Unternehmenserwerbe, bei denen Minderheitsgesellschafter ihre noch gehaltenen Anteile an einer Tochtergesellschaft zu einem späteren Zeitpunkt per Termingeschäft an das Mutterunternehmen übertragen oder durch Ausübung einer Verkaufsoption übertragen können.

In der Praxis haben sich erhebliche Unterschiede bei der Beantwortung der Frage ergeben, mit welchen Komponenten des Eigenkapitals die beim erstmaligen Ansatz bilanzierte finanzielle Verbindlichkeit zu verrechnen ist (das gezeichnete Kapital vs. nicht beherrschende Anteile) und wo Gewinne oder Verluste aus der späteren Folgebewertung der finanziellen Verbindlichkeit zu erfassen sind (erfolgswirksam oder erfolgsneutral).

Um unterschiedlichen Bilanzierungspraktiken entgegenzuwirken, schlägt das IASB daher die folgenden Klarstellungen zur Bilanzierung dieser Verpflichtungen vor:

- Eine finanzielle Verbindlichkeit sollte auch dann angesetzt werden, wenn der Rückkauf eigener Eigenkapitalinstrumente durch die Lieferung einer variablen Anzahl von Eigenkapitalinstrumenten einer anderen Anteilsklasse zu erfüllen ist. Dies gilt z.B., wenn ein Mutterunternehmen im Gegenzug zum Erwerb von Anteilen an einem Tochterunternehmen eigene Anteilsrechte ausgibt.

- In Höhe der erfassten finanziellen Verbindlichkeit ist ein Eigenkapitalbetrag auszubuchen. Die Gegenbuchung darf weder die nicht beherrschenden Anteile noch das ausgegebene Kapital betreffen, sondern eine (beliebige) andere Eigenkapitalkomponente (IAS 32.AG27B (ED)). Hierdurch wird der Tatsache Rechnung getragen, dass das Unternehmen bis zum Zeitpunkt der Ausübung der Option noch nicht über die mit den eigenen Anteilen verbundenen Rechte verfügt.

- Bei der Bewertung der Verbindlichkeit ist für die Erst- und Folgebewertung derselbe Ansatz zu wählen. Die Verbindlichkeit wird mit dem Barwert des Rückzahlungsbetrags zum frühestmöglichen vertraglichen Rückzahlungszeitpunkt angesetzt, ohne Berücksichtigung der Wahrscheinlichkeit oder des geschätzten Zeitpunkts der Ausübung des Rückzahlungsrechts durch die Gegenpartei.

- Gewinne und Verluste aus der Folgebewertung der Verbindlichkeit werden in der Gewinn- und Verlustrechnung erfasst.

- Wenn der Vertrag ausläuft, ohne dass die Gegenpartei ihr Rückkaufsrecht ausübt:

- Der Buchwert der Verbindlichkeit aus den finanziellen Verbindlichkeiten wird ausgebucht und in demselben Eigenkapitalposten erfasst, von dem die Verpflichtung beim erstmaligen Ansatz der Verpflichtung abgesetzt wurde.

- Der kumulierte Betrag in den Gewinnrücklagen, der mit der Folgebewertung der Verbindlichkeit zusammenhängt, darf nicht erfolgswirksam aufgelöst werden, sondern kann in einen anderen Eigenkapitalposten umgegliedert werden.

Somit würde die vorgeschlagene Klarstellung in Fällen, in denen ein Unternehmen eine Verpflichtung zum Rückkauf von Anteilen ohne beherrschenden Einfluss hat, die Praxis vieler Unternehmen ändern, die derzeit die finanzielle Verbindlichkeit unter Vorwegnahme des späteren Kaufs (d. h. unter Simulation der Ausübung des Wahlrechts) ansetzen, d. h., sie setzen die Verbindlichkeit zunächst gegen die Anteile ohne beherrschenden Einfluss an und erfassen einen etwaigen Überschuss nur dann gegen das Konzerneigenkapital, wenn der Betrag den Wert der Anteile ohne beherrschenden Einfluss übersteigt.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2-2024. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.