Laufende Projekte in der Standardentwurfsphase

Laufende Projekte in der Standardentwurfsphase

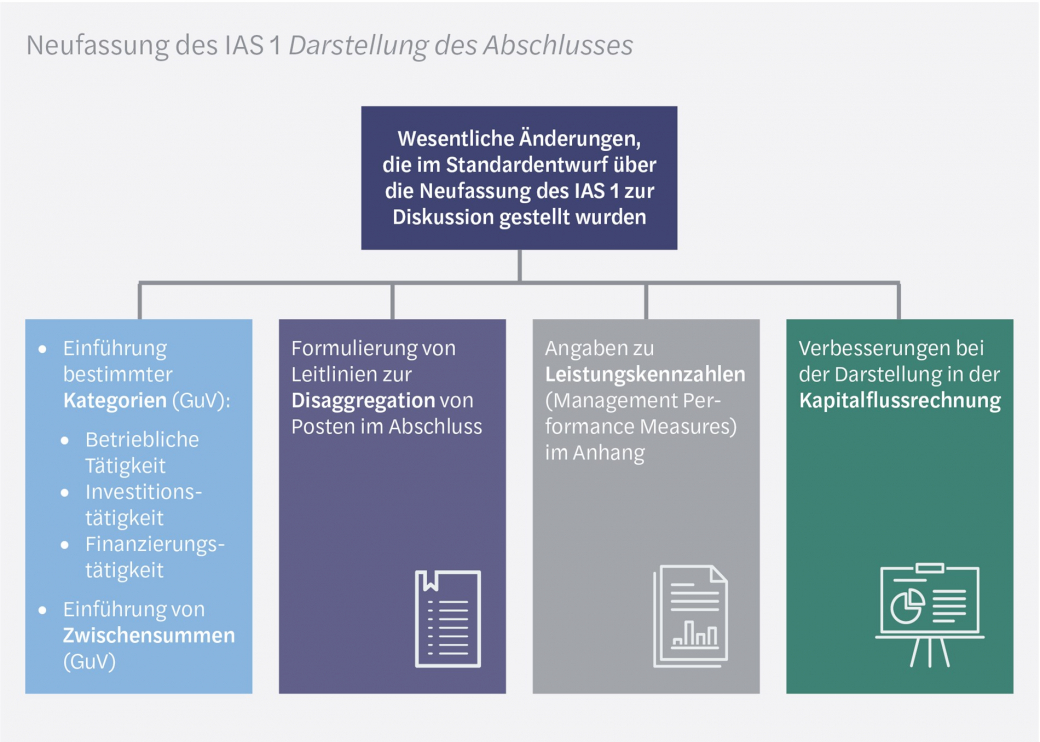

Fortlaufende IASB-Beratungen über die Neufassung des IAS 1

In seiner Sitzung im Januar 2023 erörterte das IASB die erhaltenen Rückmeldungen aus den Diskussionen (outreach) mit einer Reihe von Interessengruppen, einschließlich der EFRAG (siehe IFRS Newsletter 1/2023). Die Diskussionen fanden zwischen September und November 2022 statt und hatten zum Ziel, Meinungen der Interessengruppen zu einer Reihe von vorläufigen Entscheidungen einzuholen.

Auf der Grundlage der Rückmeldungen aus diesen Gesprächen hat das IASB vier neue Fragestellungen auf seine Agenda gesetzt, um sie erneut zu erörtern:

- Soll es seine Entscheidung bekräftigen, dass Erträge und Aufwendungen aus assoziierten Unternehmen und Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden, in die Kategorie „Investitionen“ einzustufen sind?

- Sollen Anwendungsleitlinien für die Klassifizierung von Erträgen und Aufwendungen aus außerbilanziellen Posten in der Gewinn- und Verlustrechnung entwickelt werden?

- Sollten Zinsen aus Leasingverbindlichkeiten nach IFRS 16 Leasingverhältnisse im operativen Bereich anstelle des Finanzierungsbereichs ausgewiesen werden, wenn das Unternehmen Vermögenswerte im Rahmen seiner „Hauptgeschäftstätigkeit“ untervermietet?

- Es gibt Situationen, in denen es angemessen ist, die Vermutung zu widerlegen, dass eine Zwischensumme von Erträgen und Aufwendungen, die in öffentlichen Mitteilungen außerhalb des Abschlusses enthalten ist, die Sicht des Managements auf einen Aspekt der finanziellen Leistungsfähigkeit des Unternehmens darstellt und daher eine Management-Leistungskennzahl (MPM) ist. Sollten für solche Situationen Anwendungsleitlinien entwickeln werden?

Das IASB befasste sich auch mit einigen Vorschlägen im Standardentwurf General Presentation and Disclosures, die sich auf Themen beziehen, die in dem neuen IAS 1 Darstellung des Abschlusses relevant sind. Zu diesen Themen gehören

- die Anforderungen an die Aggregation und Disaggregation von Informationen,

- das sonstige Ergebnis und

- die Kapitalflussrechnung.

Anforderungen an die Aggregation und Disaggregation von Informationen

Der Standardentwurf legt die Anforderungen an die Aggregation und Disaggregation von Informationen in primären Abschlussbestandteilen und im Anhang dar.

Nach seinen erneuten Beratungen traf das IASB die folgenden (vorläufigen) Entscheidungen:

- Ein Unternehmen ist verpflichtet,

- die disaggregierten Beträge in einer klaren und verständlichen Weise zu beschreiben, die die Abschlussadressaten nicht in die Irre führen, und

- die Bedeutung der verwendeten Begriffe und die für die Aufgliederung angewandten Methoden transparent darzulegen.

- Der künftige Standard soll festlegen, dass jeder Posten der Gewinn- und Verlustrechnung und der Bilanz eines Unternehmens in Übereinstimmung mit den IFRS erfasst und bewertet werden muss, wobei es einem Unternehmen gestattet sein wird, Erträge und Aufwendungen im Anhang in Komponenten aufzugliedern, die nicht in Übereinstimmung mit den IFRS erfasst oder bewertet werden.

- Die Bezeichnung „Sonstige“ darf nur verwendet werden, wenn das Unternehmen keine informativere Bezeichnung finden konnte. Außerdem ist Folgendes zu beachten:

- Wenn ein Posten mit der Bezeichnung „Sonstige“ eine Zusammenfassung verschiedener wesentlicher Posten enthält, muss das Unternehmen die Art der Posten so eindeutig wie möglich angeben, z. B. „sonstige betriebliche Aufwendungen“ oder „sonstige Finanzaufwendungen“.

- Wenn ein Posten mit der Bezeichnung „Sonstige“ eine Zusammenfassung verschiedener unwesentlicher Posten enthält, muss das Unternehmen prüfen, ob der zusammengefasste Betrag signifikant ist. Ist dies der Fall, müssen weitere Informationen angegeben werden. Beispielsweise könnte das Unternehmen erklären,

- (i) dass der aggregierte Betrag keine wesentlichen Posten enthält oder

- (ii) dass der Betrag aus mehreren nicht miteinander verbundenen unwesentlichen Posten besteht, und einen Hinweis auf die Art und den Betrag des größten Postens geben.

Sonstiges Ergebnis

Das IASB hat ebenfalls vorläufig beschlossen, die beiden Kategorien des sonstigen Ergebnisses nicht neu zu bezeichnen, sondern die derzeitigen Bezeichnungen beizubehalten:

- Posten des sonstigen Ergebnisses, die später nicht in den Gewinn oder Verlust umgegliedert werden

- Posten des sonstigen Ergebnisses, die später in den Gewinn oder Verlust umgegliedert werden, wenn bestimmte Bedingungen erfüllt sind

Darstellung in der Kapitalflussrechnung

Das IASB hat vorläufig beschlossen, den Vorschlag aus dem Exposure Draft zu bestätigen, wonach ein Unternehmen ohne eine bestimmte Hauptgeschäftstätigkeit in der Kapitalflussrechnung die erhaltenen Zinsen als „Cashflows aus der Investitionstätigkeit“ ausweisen muss.

Ferner hat das IASB vorgeschlagen, dass Unternehmen mit bestimmten Hauptgeschäftstätigkeiten, z. B. Finanzinstitute, erhaltene Dividenden (mit Ausnahme von Dividenden von assoziierten Unternehmen und Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden) und erhaltene sowie gezahlte Zinsen in einer einzigen Kategorie der Kapitalflussrechnung (entweder als betriebliche Tätigkeit, als Investitions- oder als Finanzierungstätigkeit) ausweisen sollten.

Das IASB-Update für die Sitzung im Januar 2023 ist hier verfügbar.

Stand des Projekts zu preisregulierten Geschäften

Am 28. Januar 2021 veröffentlichte das IASB einen Standardentwurf zur Bilanzierung von regulatorischen Vermögenswerten und Schulden (Regulatory Assets and Regulatory Liabilities), durch den künftig die Besonderheiten preisregulierter Geschäftsvorfälle bilanziell abgebildet werden sollen und der IFRS 14 Regulatory Deferal Accounts ersetzen soll.

Eine Zusammenfassung des Projekts sowie bereits getroffene vorläufige Entscheidungen finden sich in unserem IFRS Newsletter 2/2022.

Um seinen Plan für das weitere Vorgehen in dem Projekt zu erörtern, hat das IASB in seiner Sitzung im Februar 2023 die folgenden Themen diskutiert:

- Schwellenwert für den Ansatz regulatorischer Vermögenswerte und Schulden

- Beziehung zwischen der Beurteilung der Durchsetzbarkeit und dem Ansatz regulatorischer Vermögenswerte und Schulden

- Bilanzierung von Leistungsanreizen, ausgenommen solche, die sich auf die Leistung eines Unternehmens über mehrere Perioden beziehen (langfristige Leistungsanreize)

Schwellenwert für den Ansatz regulatorischer Vermögenswerte und Schulden

Das IASB hat vorläufig beschlossen,

- den Vorschlag beizubehalten, wonach ein Unternehmen einen regulatorischen Vermögenswert oder eine regulatorische Schuld, deren Existenz ungewiss ist, dann ansetzen muss, wenn es mehr als wahrscheinlich ist, dass ein solcher Vermögenswert oder eine solche Schuld existiert,

- keine Erfassungsschwelle festzulegen, die auf der Wahrscheinlichkeit eines wirtschaftlichen Nutzenzuflusses basiert,

- keine Erfassungsschwelle auf der Grundlage des Grades der Bewertungsunsicherheit festzulegen, außer für die in 5) beschriebenen regulatorischen Vermögenswerte und Verbindlichkeiten,

- die vorgeschlagene symmetrische Ansatzschwelle für regulatorische Vermögenswerte und Schulden beizubehalten und

- von einem Unternehmen zu verlangen, einen regulatorischen Vermögenswert oder eine regulatorische Schuld zu erfassen, dessen/deren Bewertung von einer regulatorischen Benchmark abhängt, die nach der Freigabe des Abschlusses zur Veröffentlichung festgelegt wird, wenn die Aufsichtsbehörde die Benchmark bestimmt.

Das IASB wird die vorgeschlagenen Ansatz- und Bewertungsvorschriften für regulatorische Vermögenswerte und Schulden, die sich aus langfristigen Leistungsanreizen ergeben, auf einer zukünftigen Sitzung diskutieren.

Beurteilung der Durchsetzbarkeit und Ansatz

Das IASB hat vorläufig beschlossen,

- die vorgeschlagene einheitliche Beurteilung des Vorhandenseins durchsetzbarer gegenwärtiger Rechte und Verpflichtungen im Standard für die einzelnen regulatorischen Vermögenswerte bzw. regulatorischen Schulden zu bestätigen und klarzustellen,

- im Standard klarzustellen, dass Rechte und Verpflichtungen auch dann durchsetzbar sein können, wenn ihre Existenz ungewiss ist, und

- bei der Entwicklung des Standards die Grundsätze in IFRS 15 Umsatzerlöse aus Verträgen mit Kunden, speziell in IFRS 15.35c zu berücksichtigen, die sich auf das Recht eines Unternehmens auf Zahlung für bereits erbrachte Leistungen beziehen. Diese Grundsätze würden dazu dienen, die Anforderungen für die Beurteilung des Vorhandenseins durchsetzbarer gegenwärtiger Rechte für regulatorische Erträge aus einem noch nicht zur Nutzung verfügbaren Vermögenswert und des Vorhandenseins durchsetzbarer gegenwärtiger Rechte oder Verpflichtungen für langfristige Leistungsanreize festzulegen.

Zulässige Gesamtvergütung – Leistungsanreize

Das IASB hat vorläufig beschlossen, die vorgeschlagene Anforderung in Bezug auf Leistungsanreize im Standard zu bestätigen. Die Vorschrift besagt, dass Beträge, die sich auf Leistungsanreize beziehen, Teil der zulässigen Gesamtvergütung für Güter oder Dienstleistungen sind, die in der Periode geliefert oder erbracht werden, in der die Leistung des Unternehmens den Anreiz begründet. Diese Beträge würden auch solche umfassen, die aus der Erbringung von Bauleistungen durch ein Unternehmen resultieren.

Eine Übersicht über weitere bereits getroffene vorläufige Entscheidungen ist auf der Website des IASB verfügbar (hier abrufbar).

Fortsetzung der Diskussionen über Unternehmenszusammenschlüsse – Angaben, Geschäfts- oder Firmenwert, Wertminderung

Während seiner Sitzung im November 2022 hat das IASB entschieden, den Impairment-only Approach für die Bilanzierung von Geschäfts- oder Firmenwerten (GFW) beizubehalten. Die durchgeführten umfangreichen Untersuchungen haben keine ausreichenden Nachweise dafür erbracht, dass es zwingende Gründe gibt, die eine weitere Untersuchung der Wiedereinführung der planmäßigen Abschreibung des GFW rechtfertigen würden. Obwohl der Impairment-only Approach und somit die bisherige Bilanzierung des GFW beibehalten wird, entschied das IASB, ein Standardsetzungsprojekt mit dem Titel Unternehmenszusammenschlüsse–Angaben, Geschäfts- oder Firmenwert und Wertminderung (Business Combinations –Disclosures, Goodwill and Impairment) in sein Arbeitsprogramm aufzunehmen. Ziel des Projekts ist es, die Aussagefähigkeit von Abschlüssen zu erhöhen, indem Unternehmen nützlichere Informationen über die Unternehmenszusammenschlüsse zu vertretbaren Kosten kommunizieren.

Im Rahmen dieses Projekts sollten folgende Schwerpunkte gelegt werden:

- Klärung offener Punkte und Entscheidungen in Bezug auf die bestehenden Angaben zu Unternehmenszusammenschlüssen und Beschluss neuer Angaben, die sich auf die Entwicklung von Unternehmenszusammenschlüssen in den nachfolgenden Perioden beziehen

- Vereinfachungen bei der Anwendung des Wertminderungstest nach IAS 36 Wertminderung von Vermögenswerten

- Verbesserung der Effektivität des Wertminderungstests bei zahlungsmittelgenerierenden Einheiten mit zugeordnetem GFW

In seiner Sitzung im Januar 2023 setzte das IASB die Beratungen über das Projekt fort und beschloss vorläufig,

- von einem Unternehmen zu verlangen, eine qualitative Aussage darüber zu machen, ob die tatsächliche Leistung eines Unternehmenszusammen-schlusses in den nachfolgenden Perioden den Zielvorgaben des Unternehmens für den Unternehmens-zusammenschluss entsprach, und

- einem Unternehmen zu erlauben, eine Ausnahmeregelung auf diese qualitative Aussage anzuwenden.

Ferner beschloss das IASB vorläufig, dass ein Unternehmen in der Berichtsperiode, in der der Unternehmenszusammenschluss stattfindet, quantitative Informationen, über die aus einem Unternehmenszusammenschluss erwarteten Synergien offenlegen muss.

In seiner Sitzung im Februar 2023 konzentrierte sich das IASB insbesondere auf die erforderlichen Angaben zu strategisch wichtigen Unternehmenszusammenschlüssen.

Wie bereits zum Teil im IFRS Newsletter 7/2022 berichtet, sieht das Diskussionspapier die folgenden Angabevorschriften vor, wobei Informationen genutzt werden sollen, die vom Management verwendet werden (Management Approach):

- die Ziele des Erwerbs

- die Kennzahlen und Zielvorgaben, mit denen überwacht wird, ob der Erwerb diese Ziele erreicht

- für nachfolgende Perioden das Ausmaß, in dem die Ziele des Managements erreicht werden, unter Verwendung dieser Kennzahlen

In der Sitzung vom Februar wurden außerdem folgende vorläufigen Entscheidungen getroffen:

- Bezüglich der Ebene des Managements, die zur Identifizierung der erforderlichen Informationen herangezogen wird: Dies sollten die „Mitglieder des Managements in Schlüsselpositionen“ des Unternehmens sein (key management personnel, wie in IAS 24 Angaben über Beziehungen zu nahestehenden Unternehmen und Personen definiert). Im Diskussionspapier hatte das IASB vorgeschlagen, dass dies der „Hauptentscheidungsträger“ sein sollte, wie in IFRS 8 Geschäftssegmente definiert.

- In Bezug auf die spätere Wertentwicklung des Unternehmenszusammenschlusses:

- Angaben sind so lange erforderlich, wie das Manage-ment die Erfüllung der beim Abschluss des Unternehmens-zusammenschlusses fest-gelegten Ziele und Vorgaben überwacht.

- Falls die Leistung nicht überwacht wird oder das Management vor Ablauf des zweiten vollen Jahres nach Eintritt des Unternehmenszusammenschlusses die Überwachung der Leistung einstellt, muss eine entsprechende Angabe inklusive einer Begründung erfolgen.

- Darüber hinaus muss das Unternehmen, sofern das Management die Überwachung der Leistung vor Ablauf des zweiten vollen Jahres nach Eintritt des Unternehmens-zusammenschlusses einstellt, Informationen über die aktuelle Leistung auf der Basis von Kennzahlen, die im Jahr der Akquisition bestimmt wurden, bereitstellen, sofern das Management diese Information erhält (z. B. wenn das Management das jährliche Budget des Unternehmens reviewt).

Hinsichtlich des erforderlichen Detailierungsgrades für einige der erforderlichen Angabevorschriften hat das IASB vorläufig bestimmt, dass

- Angaben zu den Zielen eines Unternehmenszusammenschlusses entweder als Punktschätzung oder als Wertespanne angegeben werden können und

- ein Unternehmen nur Angaben zu seinen „wesentlichen“ Zielen machen muss, d. h. zu den Zielen, die für den Erfolg des Unternehmenszusammenschlusses entscheidend sind.

Es wird erwartet, dass das IASB in den kommenden Monaten weitere vorläufige Entscheidungen bezüglich der Angaben zu Unternehmenszusammenschlüssen und Wertminderungstests gemäß IAS 36 treffen wird. Einen Überblick über die früheren Phasen dieses Projekts ist in dem Artikel von Board-Mitglied Rika Suzuki, der am 31. Januar auf der Website des IASB veröffentlicht wurde (hier abrufbar), zu finden.

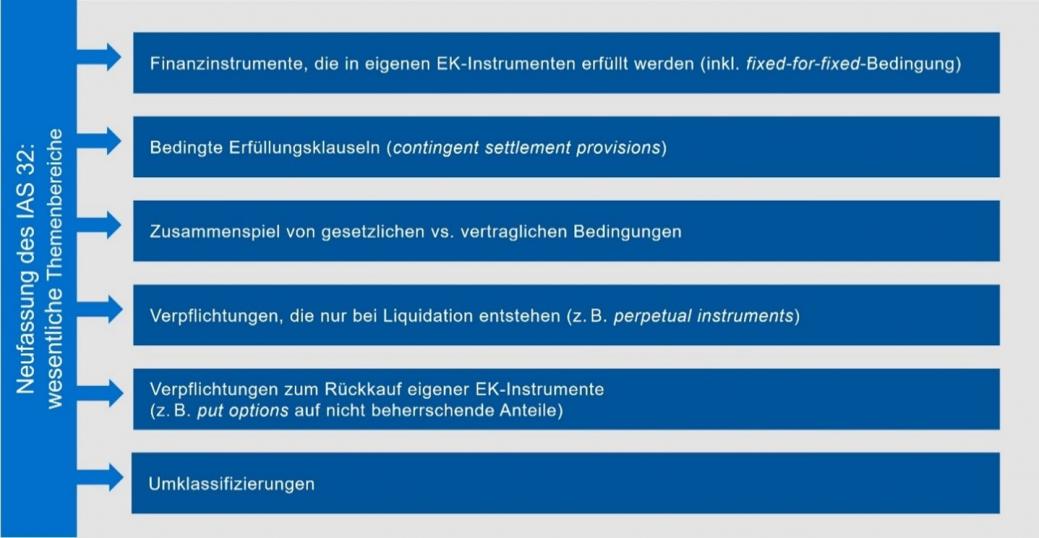

Fortsetzung der Diskussionen über Financial Instruments with Characteristics of Equity (FICE): vorgeschlagene Änderungen an IAS 32

Im Februar 2023 hat das IASB seine Beratungen zum Projekt Financial Instruments with Characteristics of Equity – FICE fortgeführt, das sich zum Ziel gesetzt hat, die zugrunde liegenden Prinzipien von IAS 32 Finanzinstrumente: Darstellung zu erläutern, auf praktische Probleme in der Anwendung einzugehen und die Angabevorschriften zu verbessern. Die Diskussionen fokussierten sich auf die wesentlichen Klassifikations- und Präsentationssachverhalte und die Entwicklung neuer Angabevorschriften für Eigenkapitalinstrumente im Anwendungsbereich von IAS 32.

Finanzinstrumente, die in eigenen EK-Instrumenten erfüllt werden (inkl. „Fixed for fixed“-Bedingung)

Im April 2020 hat das IASB vorläufig die Voraussetzungen dargelegt, unter denen Derivate die „Fixed for fixed“-Bedingung zwecks Klassifizierung als Eigenkapital erfüllen. Ein Eigenkapitalderivat erfüllt die „Fixed for fixed“-Bedingung, wenn der fürjedes zugrunde liegende einheitliche Eigenkapitalinstrument auszutauschende Betrag an Zahlungsmitteln (in der funktionalen Währung des Unternehmens) fest ist oder nur infolge zulässiger Anpassungen schwanken kann, z. B. aufgrund des Zeitablaufs.

In seiner Sitzung im Februar 2023 beschloss das IASB die Anwendung dieses Ansatzes auf den Fall von Wandelanleihen, bei denen der Inhaber die Wahl zwischen zwei festen Umtauschverhältnissen mit unterschiedlichen Arten von eigenen Anteilen hat. Der Anwendungsbereich der „Fixed for fixed“-Bedingung wurde somit auf diesen speziellen Fall ausgedehnt.

Umklassifizierungen

In früheren Diskussionen im März und Juni 2022 hatte sich das IASB mit der Umklassifizierung ausgegebener Finanzinstrumente als Schuld- oder Eigenkapitalinstrumente befasst, wenn sich die Substanz der Vertragsbedingungen ändert, ohne dass eine Vertragsänderung vorliegt (vgl. IFRS Newsletter 5/2022).

In seiner Sitzung im Februar 2023 beschloss das IASB vorläufig, dass der Zeitpunkt der Umklassifizierung für die betreffenden Instrumente der Zeitpunkt der Änderung der Umstände und nicht das Ende der entsprechenden Rechnungslegungsperiode sein soll.

Die Regeln für die Umsetzung in der Praxis angesichts der zu erwartenden potenziellen operationellen Schwierigkeiten (z. B. ob der genaue Zeitpunkt der Änderung der Umstände bestimmt werden kann und welche Auswirkungen eine Umgliederung während und nicht am Ende der Rechnungslegungsperiode auf die Bewertung hat) stehen noch aus.

Zusammenspiel von gesetzlichen und vertraglichen Bedingungen

Im Dezember 2021 hat das IASB vorläufig beschlossen, dass hinsichtlich der Einstufung eines Instruments als Eigen- oder Fremdkapital lediglich folgende Kriterien zu berücksichtigen sind:

- Kriterium 1: Vertragsklauseln, die zusätzlich zu den durch das geltende Recht festgelegten Klauseln ausdrücklich in den Vertrag aufgenommen wurden oder spezifischer sind, oder

- Kriterium 2: geltende Rechtsvorschriften, die die Durchsetzbarkeit eines vertraglichen Rechts oder einer vertraglichen Verpflichtung verhindern

Folglich hat das IASB vorläufig beschlossen, den im Dezember 2021 gewählten Ansatz zu vereinfachen, indem das erste Kriterium beibehalten und das zweite gestrichen wird, mit der Begründung, dass die Durchsetzbarkeit eines Vertragsbereits im aktuellen Standard ausdrücklich gefordert wird (siehe IAS 32.13).

Im Februar 2022 hat sich das IASB mit der Frage der Klassifizierung eines Finanzinstruments beschäftigt, das eine vertragliche Verpflichtung zur Lieferung von Zahlungsmitteln nach dem Ermessen der Anteilseigner des Emittenten enthält.

Die Frage war, ob eine Entscheidung der Anteilseigner als eine Entscheidung des Unternehmens oder eher als eine Entscheidung von Dritten außerhalb des Unternehmens behandelt werden sollte, um zu bestimmen, inwieweit das Unternehmen ein uneingeschränktes Recht hat, die Lieferung von Barmitteln zu vermeiden.

Diese Diskussion hat das IASB im Februar 2023 weitergeführt und verschiedene Faktoren für die Klassifizierung der Entscheidung der Anteilseigner identifiziert. Dabei ist zu klären,

- ob es sich bei der Entscheidung der Anteilseigner um eine Routineentscheidung handelt, die im Rahmen des normalen Betriebs- und Unternehmensführungsprozesses getroffen wird,

- ob die Entscheidung der Anteilseigner durch das Leitungsorgan des Unternehmens initiiert wurde,

- ob die Entscheidung der Anteilseigner unterschiedliche Auswirkungen auf bestimmte Gruppen von Anteilseignern (z. B. Inhaber von Vorzugsaktien) hat und

- ob der Beschluss den Aktionären die Rücknahme ihrer Aktien (oder die Zahlung einer Dividende) in bar oder in gleicher Höhe zu verlangen erlaubt.

Es handelt sich hierbei lediglich um eine Auswahl möglicher Faktoren und um keine abschließende Liste.

Verpflichtungen zum Rückkauf eigener EK-Instrumente

Im Anschluss an die vom IASB im September 2022 getroffenen vorläufigen Entscheidungen (vgl. IFRS Newsletter 7/2022) hat das IASB die Auswirkungen der Bilanzierung von Finanzinstrumenten geklärt, die Verpflichtungen eines Unternehmens zum Rückkauf seiner eigenen Eigenkapitalinstrumente enthalten (z. B. NCI-Puts).

Das IASB hat vorläufig beschlossen klarzustellen, dass Gewinne oder Verluste, die sich aus späteren Änderungen des Ausübungspreises dieser Instrumente ergeben, in der Gewinn- und Verlustrechnung zu erfassen sind.

Sollte diese Entscheidung endgültig sein, würde sie sich gegen die derzeitige Praxis von Unternehmen richten, die die Veränderungen ausübbarer NCI-Verkaufsoptionen im Eigenkapital und nicht in der Gewinn- und Verlustrechnung erfassen.

Supplier Finance Arrangements: künftige Änderungen an IAS 7 und IFRS 7

In seiner Sitzung im Februar 2023 setzte das IASB seine Beratungen über das Projekt Supplier Finance Arrangements (SFA) fort. Dieses Projekt sieht zusätzliche Angabevorschriften für SFA vor. Zu den Hintergründen verweisen wir auf den IFRS Newsletter 1/2023.

Das Thema der Sitzung waren die Anforderungen bei einer erstmaligen Anwendung der angedachten Modifikationen von IAS 7 Kapitalflussrechnung und IFRS 7 Finanzinstrumente: Angaben:

- Zeitpunkt des Inkrafttretens der Änderungen wird der 1. Januar 2024 sein (mit der Möglichkeit einer vorzeitigen Anwendung) und nicht wie ursprünglich geplant der 1. Januar 2025.

- Als Ausgleich für die frühere Umsetzung werden für die jährliche Berichtsperiode, in der ein Unternehmen die Änderungen erstmals anwendet, die folgenden Erleichterungen gewährt:

- Unternehmen sind nicht verpflichtet, Vergleichsinformationen anzugeben.

- Zu Beginn der Periode der erstmaligen Anwendung müssen Unternehmen keine Angaben zum i) Buchwert finanzieller Verbindlichkeiten, die Teil von Lieferantenfinanzierungsvereinbarungen sind, für die die Lieferanten bereits Zahlungen von den Finanzgebern erhalten haben, oder (ii) zur Bandbreite der Fälligkeitstermine für finanzielle Verbindlichkeiten und Verbindlichkeiten aus Lieferungen und Leistungen machen, unabhängig davon, ob diese Teil einer Lieferantenfinanzierungsvereinbarung sind oder nicht.

- Unternehmen sind nicht verpflichtet, die Änderungen auf Zwischenabschlüsse anzuwenden, die innerhalb des betreffenden Jahres vorgelegt werden.

Die Veröffentlichung der endgültigen Änderungen ist für Mai 2023 geplant.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnierenund erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.