IDW News

Bilanzielle Behandlung der Übererlösabschöpfung aus Sicht der Anlagenbetreiber und Endverbraucher – Strompreisbremsegesetz (StromPBG)

Am 24. Dezember 2022 ist unter Beachtung punktueller Ausnahmen das Gesetz zur Einführung einer Strompreisbremse und zur Änderung weiterer energierechtlicher Bestimmungen (Strompreisbremsegesetz – StromPBG) in Kraft getreten.

Aufgrund der stark gestiegenen Energiekosten durch den Ukraine-Krieg werden die von den Energieversorgungsunternehmen erhobenen Stromentgelte gesetzlich begrenzt. Zur Finanzierung dieser sogenannten Strompreisbremse sind Betreiber von Stromerzeugungsanlagen nach § 14 Abs. 1 Satz 1 i. V. m. § 13 Abs. 3 StromPBG verpflichtet, 90 Prozent ihrer sogenannten Übererlöse, die sie ab dem 1. Dezember 2022 für die im Gesetz definierten Abrechnungszeiträume erwirtschaften, an den Netzbetreiber zu zahlen, an dessen Netz ihre Stromerzeugungsanlage unmittelbar angeschlossen ist. Diese Gelder kommen dann mittels bestimmter Verteilungsmechanismen den Energieversorgungsunternehmen zugute.

Der erste Abrechnungszeitraum begann am 1. Dezember 2022, sodass eine Beurteilung der bilanziellen Auswirkungen für die zum 31. Dezember 2022 aufgestellten IFRS-Abschlüsse sowohl auf der Ebene der Betreiber der Stromerzeugungsanlagen als auch der Unternehmen als Endverbraucher erforderlich ist.

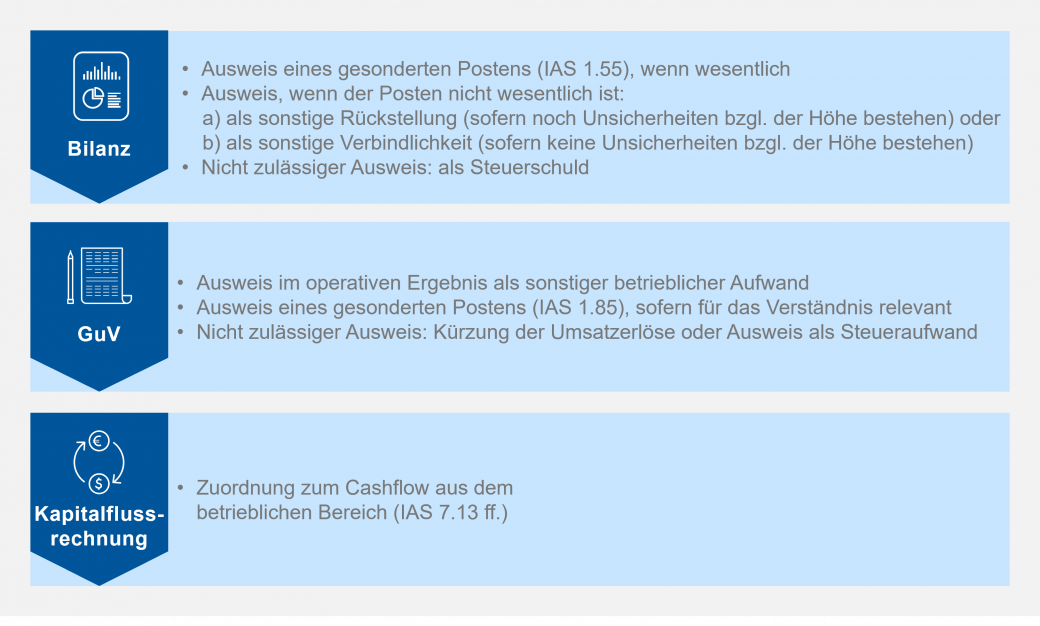

Bilanzielle Behandlung der Übererlösaschöpfung beim Betreiber der Stromerzeugungsanlagen

Unter Berücksichtigung der Ergebnisse des Fachausschusses Unternehmensberichterstattung (FAB) und des Energiefachausschusses (EFA) des IDW stellen sich die bilanziellen Auswirkungen auf die einzelnen Bestandteile des IFRS-(Konzern-)Abschlusses wie folgt dar:

Bilanzielle Behandlung der Entlastungsbeträge bei den Unternehmen als Endverbraucher

Nach § 4 StromPBG werden die Endverbraucher in Höhe des sogenannten monatlichen Entlastungsbetrags entlastet. Die Höhe dieses Entlastungsbetrags ergibt sich als Produkt aus dem Differenzbetrag gemäß § 5 StromPBG und dem Entlastungskontingent lt. § 6 StromPBG. Nach § 9 StromPBG erfolgt eine Deckelung des Entlastungsbetrags, sofern der Endverbraucher ein Unternehmen ist.

Zum Abschlussstichtag 31. Dezember 2022 ist zu analysieren, wie der erwartete Belastungsbetrag bei der Ermittlung von Drohverlustrückstellungen im Zusammenhang mit Strombeschaffungsverträgen zu berücksichtigen ist, sofern ein Unternehmen bereits Stromlieferverträge für 2023 abgeschlossen hat, die ohne Berücksichtigung des Entlastungsbeitrags höhere Lieferpreise festlegen als die am Abschlussstichtag bestehenden Börsen- bzw. Marktpreise.

Stromlieferverträge zur Deckung des Eigenbedarfs stellen schwebende Beschaffungsgeschäfte dar und werden aufgrund der own use exemption (IFRS 9.2.4) nicht als Derivat bilanziert. Die Bildung einer Drohverlustrückstellung ist allerdings notwendig, sofern die erwarteten wirtschaftlichen Vorteile des Strombezugs die unvermeidlichen Kosten zur Erfüllung des Vertrags nicht mehr decken (IAS 37.68). Insofern sind bei einer ggf. erforderlichen Bildung einer Drohverlustrückstellung die Entlastungsbeträge bei der Bewertung zu berücksichtigen.

Bilanzielle Behandlung der Inflationsausgleichsprämie nach IFRS

Mit dem Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz vom 19. Oktober 2022 wurde für Arbeitgeber die Möglichkeit eingeführt, ihren Beschäftigten zum Ausgleich der Inflation eine steuer- und sozialabgabenfreie Prämie zu zahlen (Inflationsausgleichsprämie), und zwar in Höhe von bis zu insgesamt 3.000 Euro. Bestimmte Unternehmen sind aufgrund tariflicher Vereinbarungen zur Zahlung einer solchen Inflationsausgleichsprämie verpflichtet. Daneben können sich Unternehmen auch freiwillig gegenüber ihren Beschäftigten zur Zahlung einer Inflationsausgleichsprämie bereit erklären.

Die Inflationsausgleichprämie ist im Zeitraum vom 26. Oktober 2022 bis zum 31. Dezember 2024 zu gewähren. Die Auszahlung kann in mehreren Teilleistungen erfolgen (z. B. jeweils 1.500 Euro in den Jahren 2023 und 2024) sowie an unternehmensspezifische Bedingungen gekoppelt sein (z. B. abhängig von der Dauer der Betriebszugehörigkeit).

Hinsichtlich der Bilanzierung von Inflationsausgleichsprämien gibt es keine verpflichtenden IFRS-Regelungen, was dazu führen kann, dass sich in der Praxis unterschiedliche Bilanzierungsalternativen vorfinden lassen.

Der Fachausschuss Unternehmensberichterstattung (FAB) des IDW hat sich mit der Frage einer nach IFRS zu bilanzierenden Verpflichtung in Fällen verbindlich zu zahlender Inflationsausgleichsprämien beschäftigt und am 23. Dezember 2022 seine Stellungnahme veröffentlicht. Die Stellungnahme bezieht sich unmittelbar auf zwei konkrete Tarifvereinbarungen, nämlich in den Bereichen Chemie und Metall. Zwar nimmt der FAB lediglich zu zwei konkreten Beispielen verpflichtend auszuzahlender Inflationsausgleichsprämien Stellung, dennoch lassen sich anhand dessen allgemeine Regelungen zur Behandlung auch von nicht in der Stellungnahme behandelten Inflationsausgleichsprämien ableiten.

Laut FAB sind Inflationsausgleichsprämien als kurzfristig fällige Leistungen an den Arbeitnehmer im Sinne von IAS 19.8 ff. zu bewerten, wonach sich die Periodisierung des Aufwands nach der erforderlichen Dienstzeit richtet. Daraus folgt grundsätzlich, dass die Inflationsausgleichsprämien (teilweise) in der Periode bilanziell zu erfassen sind, in der die Arbeitnehmer tätig sein müssen, um einen Anspruch darauf zu haben. Der Zeitpunkt der Anspruchsentstehung selbst ist hierfür unbeachtlich. Bei einer Verteilung des Aufwands auf zwei unterschiedliche Jahre kommt es zur Erfassung einer (ggf. zeitanteiligen) Verpflichtung zum Stichtag.

Änderung von IDW RS HFA 9 und Aufhebung von IDW RS HFA 25 und 26

IFRS 9 ist mittlerweile für alle nach IFRS bilanzierenden Unternehmen, einschließlich der Versicherungsbranche, für am oder nach dem 1. Januar 2023 beginnende Geschäftsjahre verpflichtend anzuwenden.

Vor diesem Hintergrund wurden mit Wirkung zum 1. Januar 2023 folgende Verlautbarungen aufgehoben:

- IDW Stellungnahme zur Rechnungslegung: Einzelfragen zur Bilanzierung von Verträgen über den Kauf oder Verkauf von nichtfinanziellen Posten nach IAS 39 (IDW RS HFA 25)

- IDW Stellungnahme zur Rechnungslegung: Einzelfragen zur Umkategorisierung finanzieller Vermögenswerte gemäß den Änderungen von IAS 39 und IFRIC 9 – Amendments von Oktober/November 2008 und März 2009 (IDW RS HFA 26)

Folgende IDW Stellungnahme zur Rechnungslegung wurde aktualisiert:

- Einzelfragen zur Bilanzierung von Finanzinstrumenten nach IFRS (IDW RS HFA 9)

Sofern das Wahlrecht gemäß IFRS 9.7.2.21 bei erstmaliger Anwendung von IFRS 9 ausgeübt wird, dürfen die Vorschriften des IAS 39 allein für Zwecke des Hedge Accounting weiterhin angewandt werden. Folglich enthält IDW RS HFA 9 auch nur noch Ausführungen zum Hedge Accounting. Entfallen sind damit alle übrigen Abschnitte zur Bilanzierung von Finanzinstrumenten nach IAS 39.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnierenund erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.