Regierungsentwurf zum Wachstumschancengesetz

Enthalten sind, im Vergleich zum RefE, weiterhin Änderungen der Zinsschrankenregelung – diese sind allerdings nicht mehr so weitreichend. Ebenfalls Teil des RegE ist die Einführung einer Zinshöhenschranke, die den Zinsaufwand in Gesellschaften erheblich einschränken könnte. Darüber hinaus bleibt es auch nach dem RegE bei der Einführung von Meldepflichten für rein nationale Steuergestaltungen. Dieses Informationsschreiben soll einen ersten Überblick über die wesentlichen Themenbereiche geben.

I. Gesetz zur steuerlichen Förderung von Investitionen in den Klimaschutz (Investitionsprämie) – Förderzeitraum 20XX–2029

Der Entwurf sieht eine gewinnunabhängige Investitionsprämie für Investitionen in den Klimaschutz vor („echter Cash-Effekt“). Demnach sind begünstigt:

Anschaffungs- und Herstellungskosten von neuen, abnutzbaren und beweglichen Wirtschaftsgütern des Anlagevermögens sowie Investitionen in bestehende und bewegliche Wirtschaftsgüter des Anlagevermögens, soweit die Investition zu nachträglichen Anschaffungs- oder Herstellungskosten führt.

1. Voraussetzungen und Ausschlussgründe

Um die Voraussetzungen zu erfüllen, müssen die Wirtschaftsgüter:

- in einem Einsparkonzept enthalten sein, das von einem*einer zugelassenen Energieberater*in erstellt wurde und das die wesentlichen Anforderungen i. S. d. § 8a des Gesetzes über Energiedienstleistungen und andere Energieeffizienzmaßnahmen (EDL-G) erfüllt.

- im Rahmen der betrieblichen Tätigkeit die Energieeffizienz verbessern und damit

- die Unionsnormen übertreffen oder

- bereits angenommene, aber noch nicht in Kraft getretene Unionsnormen erfüllen, sofern die Maßnahme mind. 18 Monate vor Inkrafttreten der Norm durchgeführt und abgeschlossen wurde.

- im Jahr der Anschaffung oder Herstellung oder der Beendigung der Maßnahme sowie im darauffolgenden Wirtschaftsjahr in einer inländischen Betriebsstätte des Unternehmens der Anspruchsberechtigten ausschließlich oder fast ausschließlich betrieblich genutzt werden.

- ein Antragsvolumen von insgesamt mindestens 10.000 € erreichen, wobei die förderfähigen Einzelaufwendungen jeweils mindestens 5.000 € betragen müssen.

Nicht begünstigt sind Investitionen in:

- Kraft-Wärme-Kopplung,

- Fernwärme und -kälte sowie

- Energieanlagen, die mit fossilen Brennstoffen betrieben werden.

2. Förderzeitraum und Förderhöhe

Der Förderzeitraum beginnt nach dem Tag der Verkündung des Gesetzes und endet am 31. Dezember 2029. Zu beachten ist, dass eine Maßnahme grundsätzlich vor dem 1. Januar 2030 begonnen und abgeschlossen sein muss. Ausnahmen gibt es für Maßnahmen, soweit bei diesen vor dem 1. Januar 2030 Teilherstellungskosten entstanden sind oder Anzahlungen auf Anschaffungskosten geleistet wurden.

Die maximale förderungsfähige Bemessungsgrundlage beträgt 200 Mio. € im Förderzeitraum. Die Investitionsprämie beträgt 15 % der Bemessungsgrundlage, sodass pro Antrag eine Investitionsprämie von maximal 30 Mio. € möglich ist. Dabei müssen ggf. anderweitige Umweltschutzmaßnahmen berücksichtigt werden.

Im Förderungszeitraum soll jedes Unternehmen bis zu vier Investitionsprämien beantragen können, wobei eine Antragstellung frühestens ab dem 1. Dezember 2025 und spätestens bis zum 31. Dezember 2031 möglich sein wird.

3. Ertragsteuerliche Behandlung der Investitionsprämie

Die erhaltene Investitionsprämie mindert die Bemessungsgrundlage für die Absetzung für Abnutzung i. S. d. § 7 EStG entsprechend.

II. Änderungen des Forschungszulagengesetzes

Der RegE sieht hinsichtlich der Höhe und des Anwendungsbereiches die nachstehenden Anpassungen am Forschungszulagengesetz (FZulG) vor:

- Neben des bisher förderungsfähigen Arbeitslohns können nunmehr auch bewegliche Wirtschaftsgüter des Anlagevermögens, die für ein förderfähiges Forschungs- und Entwicklungsvorhaben erforderlich sind und ausschließlich eigenbetrieblich genutzt werden, einbezogen werden.

- Bei der Auftragsforschung erhöhen sich die förderungsfähigen Aufwendungen auf 70 % des Entgelts.

- Der förderfähige Wert von geleisteten Arbeitsstunden in Eigenleistung wird von derzeit 40 € auf 70 € je Arbeitsstunde angehoben. Die maximal förderfähigen 40 Arbeitsstunden pro Woche werden beibehalten. Die gleiche Anhebung ist auch für Mitunternehmer*innen im Rahmen von Tätigkeitsvereinbarungen vorgesehen.

- Die Forschungszulage für kleine und mittlere Unternehmen (KMU) wird von 25 % auf 35 % erhöht. Diese Änderung betrifft Unternehmen, die im Sinne der Allgemeinen Gruppenfreistellungsverordnung als KMU gelten. Die Erweiterung soll für ab dem 1. Januar 2024 angeschaffte oder hergestellte abnutzbare, bewegliche Wirtschaftsgüter des Anlagevermögens gelten.

- Die maximal förderungsfähige Bemessungsgrundlage für nach dem 31. Dezember 2023 entstandene Aufwendungen wird von 4 Mio. € auf 12 Mio. € erhöht.

III. Änderungen im Einkommensteuergesetz

1. Zinsschranke

Es ergeben sich weitreichende Anpassungen bei den Regelungen zur Zinsschranke. Die relevantesten Änderungen sind:

- Gleichartige Betriebe, auf die durch die selbe Person oder Personengruppe jedenfalls mittelbar beherrschender Einfluss ausgeübt werden kann, gelten für die Anwendung der Freigrenze nach § 4h Abs. 2 S. 1 a) EStG als ein Betrieb, sodass die Freigrenze auf diese Betriebe entsprechend dem Verhältnis der Nettozinsaufwendung aufzuteilen ist.

- Die Konzernklausel nach § 4h Abs. 2 S. 1 b) EStG wird an die Vorgaben der Anti-Steuervermeidungsrichtline (ATAD) angepasst, sodass künftig die Zinsschranke keine Anwendung findet, wenn dem*der Steuerpflichtigen keine Person i. S. v. § 1 Abs. 2 AStG nahesteht und der*die Steuerpflichtige über keine Betriebsstätte außerhalb seines Ansässigkeitsstaats verfügt.

- Die Beteiligungsgrenze beim Eigenkapital-Escape wird mit mindestens 25 % an die Beteiligungsgrenze der § 1 Abs. 2 AStG und Art. 2 Abs. 4 der ATAD angepasst.

- Die Freigrenze, Konzernklausel und der Eigenkapital-Escape sind nach § 4h Abs. 1 S. 7 EStG-E auf einen Zinsvortrag nicht anwendbar. Ein Abzug von Zinsvorträgen ist nur insoweit möglich, als ausreichend verrechenbares EBITDA vorhanden ist.

- Es wird ein neuer § 4h Abs. 5 S. 4 EStG eingefügt, der regelt, dass es im Fall einer Aufgabe oder Übertragung eines Teilbetriebs zum anteiligen Untergang des Zins- bzw. EBITDA-Vortrags kommt. Als Teilbetriebsaufgabe gilt nun auch das Ausscheiden einer Organgesellschaft aus dem Organkreis.

Die geänderten Regelungen sollen für Geschäftsjahre gelten, die nach der Gesetzesverkündung beginnen und nicht vor dem 1. Januar 2024 enden.

2. Zinshöhenschranke

Ab dem Veranlagungszeitraum 2024 soll mit der Zinshöhenschranke eine Vorschrift eingeführt werden, die gestalterisch aggressiven Zinssätzen durch eine Betriebsausgabenabzugsbegrenzung entgegenwirken soll.

Der neue § 4l EStG regelt dabei, dass in Geschäftsbeziehungen zwischen nahestehenden Personen i. S. d. § 1 Abs. 2 AStG Zinsaufwand, der den Basiszinssatz nach § 247 BGB um mehr als 2 % übersteigt, nicht als Betriebsausgabe abzugsfähig ist (Höchstsatz).

Ausnahmen

Die Regelung sieht zwei Ausnahmen von der Abzugsbeschränkung vor:

- zum einen Gegenbeweise eines höheren Zinssatzes. Der*die Steuerpflichtige kann nachweisen, dass sowohl die Gläubiger*innen als auch die oberste Muttergesellschaft (i. S .d. GloBE-Richtlinie) das Kapital bei sonst gleichen Umständen nur zu einem über dem Höchstsatz liegenden Zins hätten erhalten können.

- zum anderen eine Substanzausnahme. Laut dieser greift die Abzugsbeschränkung nicht, wenn der*die Zinsgläubiger*in in dem Staat, in dem er*sie seinen*ihren Sitz oder seine*ihre Geschäftsleitung hat, einer wesentlichen Wirtschaftstätigkeit mit Bezug zum Finanzierungsgeschäft nachgeht.

Ausweislich der Gesetzesbegründung sollen (vorrangig) grenzüberschreitende Konstellationen erfasst werden. Im Wortlaut des Gesetzentwurfs findet sich diese Einschränkung allerdings nicht. Eine Regelung zum Vortrag nichtabzugsfähiger Zinsaufwendungen ist darin (derzeit) ebenfalls nicht enthalten.

Senkung des Basiszinssatzes

Die Eventualität, dass ein vereinbarter Zinssatz den abzugsfähigen Höchstsatz allein aufgrund einer Reduzierung des Basiszinssatzes überschreiten könnte, wurde gesehen. Für diesen Fall regelt § 4l Abs. 2 EStG-E, dass die Abzugsbeschränkung nur greift, sofern der vereinbarte Zins nicht innerhalb eines Monats auf einen abzugsfähigen Zinssatz reduziert wird.

3. Verlustverrechnungsmöglichkeiten

Die Verlustverrechnungsmöglichkeiten in den § 10d EStG und § 10a GewStG sollen wie nachfolgend angepasst werden.

Verlustrücktrag

- Der Verlustrücktrag nach § 10d Abs. 1 EStG wird auf drei Jahre verlängert.

- Die angehobene Betragsgrenze beim Verlustrücktrag i. H. v. 10 Mio. € (20 Mio. € bei zusammenveranlagten Ehegatt*innen) wird dauerhaft beibehalten.

Verlustvortrag

- Der Prozentsatz der Mindestbesteuerung wird temporär auf 80 % in den Veranlagungszeiträumen (VZ) 2024 bis 2027 in § 10d Abs. 2 EStG und § 10a GewStG angehoben.

- Ab dem VZ 2028 findet wieder die Prozentgrenze von 60 % Anwendung.

4. Thesaurierungsbegünstigung nach § 34a EStG

Die bisher in der Praxis aufgrund ihrer komplexen Anwendung und den damit einhergehenden steuerlichen Nachteilen kaum beachtete Thesaurierungsbegünstigung für Personengesellschaften soll optimiert werden. Neben der Möglichkeit der Option i. S. d. § 1a KStG versucht der Gesetzgeber damit, die Rechtsformneutralität weiter zu stärken.

Die ab dem Veranlagungszeitraum 2025 in Kraft tretenden wesentlichen Änderungen des § 34a EStG sind die Erhöhung des begünstigungsfähigen Gewinns um die GewSt sowie die zur Zahlung der ESt entnommen Beträge. Zur Verfahrensvereinfachung werden diese Entnahmen, unabhängig von ihrem tatsächlichen Verwendungszweck, als Entnahmen zur Bezahlung der ESt angesehen. Ein Nachweis der Verwendung zur tatsächlichen ESt ist somit nicht erforderlich.

Zur Vermeidung von (unerwünschten) Steuergestaltungen werden die nachstehenden Anpassungen vorgenommen:

- Der Zinslauf für Erstattungszinsen, infolge eines hinausgeschobenen Antrags auf Thesaurierungsbesteuerung, wird künftig erst 15 Monate nach Ablauf des Kalenderjahres der Antragstellung beginnen.

- Es wird eine anteilige Nachbesteuerung bei entgeltlicher Übertragung von Teilen von Mitunternehmeranteilen und Teilbetrieben eingeführt.

- Ein anteiliger Übergang von nachversteuerungspflichtigen Beträgen auf den*die Rechtsnachfolger*in bei unentgeltlicher Übertragung von Teilen von Mitunternehmeranteilen wird ebenfalls eingeführt. Selbiges gilt bei unentgeltlicher Aufnahme in ein Einzelunternehmen.

5. Änderung von Bilanzvorschriften

Weitere Änderungen von Bilanzvorschriften sind:

- die Erhöhung der GWG-Grenze (§ 6 Abs. 2 EStG) von 800 € auf 1.000 €.

- die Erweiterung der Sammelposten-Methode (§ 6 Abs. 2a EStG) inklusive

- a. der Erhöhung der Obergrenze von derzeit 1.000 € auf 5.000 € und

- b. der Verkürzung des Abschreibungszeitraums von fünf auf drei Jahre.

- die Erhöhung der Sonder-AfA in § 7g Abs. 5 EStG von derzeit 20 % auf 50 %.

Die vorstehenden Änderungen gelten erstmals für Wirtschaftsgüter, die nach dem 31. Dezember 2023 angeschafft, hergestellt oder eingelegt werden.

Die Grenzen der originären steuerlichen Buchführungspflicht in § 141 AO und der Befreiung von der handelsrechtlichen Buchführungspflicht in § 241a HGB werden angehoben.

6. Weitere wesentliche Änderungen im Einkommensteuergesetz

Zudem gibt es folgende Änderungen im EStG:

- die Anhebung der Freigrenze für Geschenke von derzeit 35 € auf 50 €,

- die Anhebung der Pauschalbeträge für Verpflegungsmehraufwendungen von 28 € auf 30 € bzw. von 14 € auf 15 €,

- die Anhebung des Freibetrags für Zuwendungen an Arbeitnehmer*innen bei Betriebsveranstaltungen von derzeit 110 € auf 150 €,

- die Einführung einer Steuerfreigrenze i. H. v. 1.000 € für Einnahmen aus Vermietung und Verpachtung,

- die Erhöhung der Freigrenze für private Veräußerungsgeschäfte nach § 23 EStG von 600 € auf 1.000 €,

- die Ausdehnung der beschränkten Steuerpflicht für nichtselbständige Arbeit auf Fälle, in denen die Tätigkeit nicht in Deutschland, sondern im Ansässigkeitsstaat des*der Steuerpflichtigen oder in einem oder mehreren anderen Staaten ausgeübt wird und ein mit dem Ansässigkeitsstaat abgeschlossenes DBA oder eine bilaterale Vereinbarung für diese im Ansässigkeitsstaat oder in einem oder mehreren anderen Staaten ausgeübte Tätigkeit Deutschland ein Besteuerungsrecht zuweist (die Neuregelung soll erstmals auf nach dem 31. Dezember 2023 zufließende, nichtselbstständige Einkünfte anzuwenden sein) sowie

- die Anhebung der Freigrenze in § 50c Abs. 2 S 1 Nr. 2 EStG als eine Voraussetzung für die Anwendung des Freistellungsverfahrens für beschränkt steuerpflichtige Einkünfte aus der Überlassung von Rechten i. S. d. § 50a Abs. 1 Nr. 3 EStG von derzeit 5.000 € auf 10.000 €.

7. Dienstwagenbesteuerung

Der Höchstbetrag des Bruttolistenpreises wird auf 80.000 € für die Anwendung der sog. Ein-Prozent-Regelung bei privater Nutzung eines betrieblichen Kraftfahrzeugs ohne CO²-Ausstoß angehoben. Dies gilt für Kfz, die ab dem 31. Dezember 2023 angeschafft werden.

8. Wiedereinführung einer degressiven AfA für bewegliche Wirtschaftsgüter

Vorgesehen ist die Wiedereinführung der vorübergehenden Möglichkeit einer degressiven Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 30. September 2023 und vor dem 1. Januar 2025 angeschafft oder hergestellt worden sind. Der degressive AfA-Satz darf dabei höchstens das Zweieinhalbfache der linearen Abschreibung betragen und 25 % nicht übersteigen.

9. Einführung einer degressiven AfA für Wohngebäuden

Ein neuer § 7 Absatz 5a EStG und die Möglichkeit einer degressiven AfA i. H. v. 6 % vom jeweiligen Buchwert (Restwert) eines Wohngebäudes werden eingeführt. Voraussetzung ist, dass mit deren Herstellung nach dem 30. September 2023 und vor dem 1. Oktober 2029 begonnen wurde oder diese in dem vorgenannten Zeitraum rechtswirksam angeschafft wurden.

Die degressive AfA kann für alle in den Mitgliedstaaten von EU und EWR gelegenen Wohngebäude in Anspruch genommen werden. Bei Wahl der degressiven AfA sind Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung unzulässig. Ein Wechsel zur linearen AfA ist möglich.

IV. Änderungen im Körperschaftsteuergesetz

1. Option zu Körperschaftsteuer (§ 1a KStG)

- Der persönliche Anwendungsbereich wird auf alle Personengesellschaften erstreckt (bisher „Personenhandels- und Partnerschaftsgesellschaften“).

- Neu gegründete Personengesellschaften sollen bis zu einem Monat nach Abschluss des Gesellschaftsvertrags mit Wirkung für das laufende Wirtschaftsjahr optieren können.

- Für den Formwechsel einer Körperschaft in eine Personengesellschaft wird die Möglichkeit eingeführt, auf Antrag steuerlich durchgängig als Körperschaft behandelt zu werden. Der Antrag zur Weiterbesteuerung als Körperschaft ist bis einen Monat nach Anmeldung des Formwechsels zu stellen.

- Die Optionsausübung fingiert steuerlich einen Formwechsel, was bedeutet, dass funktional wesentliche Betriebsgrundlagen in den Formwechsel einzubeziehen sind. Der Gesetzesentwurf sieht vor, dass ein Zurückbehalt von Anteilen an einer Komplementär-GmbH für Zwecke der Optierung unschädlich ist, auch wenn diese umwandlungssteuerrechtlich dem Grunde nach (als funktional wesentliche Betriebsgrundlage) übergehen müssten.

- Der Zufluss von Gewinnanteilen an der optierenden Gesellschaft wird dahingehend angepasst, dass ein Zufluss nur dann vorliegt, wenn tatsächlich entnommen wird. Insofern kann sich bei einer optierenden Personengesellschaft ein im Vergleich zur originären Kapitalgesellschaft abweichender späterer Zufluss ergeben, da in dieser, bei einem*einer beherrschenden Gesellschafter*in, üblicherweise schon dann angenommen wird, wenn der Ausschüttungsbeschluss gefasst wird.

2. Steuerabzug auf Kapitalerträge von beschränkt steuerpflichtigen gemeinnützigen Organisationen

Die Steuerbefreiung nach § 5 Abs. 1 Nr. 9 KStG für in EU- und EWR-Staaten ansässige gemeinnützige Organisationen wird durch einen neuen § 32 Abs. 6 KStG auch im Bereich der Kapitalertragsteuerentlastung nachvollzogen.

3. § 8a Abs. 3 KStG – Gesellschafterfremdfinanzierung

Die Regelung wird entsprechend der Vorgaben der ATAD modifiziert, sodass die maßgebliche Beteiligungsgrenze am Kapital von bisher mehr als 25 % auf mindestens 25 % herabgesetzt wird.

Bei der Prüfung der Zehn-Prozent-Grenze zur schädlichen Gesellschafterfremdfinanzierung sind die Vergütungen einzelner qualifiziert beteiligter Gesellschafter*innen zusammenzurechnen.

V. Änderungen im Gewerbesteuergesetz

Neben dem Gleichlauf der Änderungen im Bereich des § 10d EStG im § 10a GewStG beim Verlustvortrag (zu Einzelheiten wird auf die Ausführungen zu § 10d EStG verwiesen) ist die nachfolgende Änderung im Bereich der erweiterten Grundstückskürzung i. S. d. § 9 Nr. 1 S. 2 ff. GewStG ab dem Erhebungszeitraum 2023 vorgesehen:

Die Unschädlichkeitsgrenze für bestimmte Einnahmen aus Stromlieferungen wird von derzeit 10 % auf 20 % erhöht (aus dem Betrieb von Anlagen zur Stromerzeugung aus erneuerbaren Energien und dem Betrieb von Ladestationen für E-Fahrzeuge oder E-Fahrräder; § 9 Nr. 1 S. 3 b) GewStG).

VI. Änderungen im Umwandlungssteuergesetz

Verschärfung der sog. Nachveräußerungssperre nach Spaltung

Gemäß des neu gefassten § 15 Abs. 2 S. 2 UmwStG soll eine Spaltung zum Buch- oder Zwischenwert ausscheiden, wenn durch die Spaltung die Veräußerung an außenstehende Personen vollzogen oder vorbereitet wird. Als außenstehend gilt demnach jede Person, die nicht ununterbrochen fünf Jahre vor der Spaltung an der übertragenden Körperschaft beteiligt war. Die Vorbereitung einer Veräußerung an eine außenstehende Person soll dann vorliegen, wenn:

- innerhalb von fünf Jahren nach dem steuerlichen Übertragungsstichtag eine Veräußerung mindestens eines Anteils an einer an der Spaltung beteiligten Körperschaft an außenstehende Personen tatsächlich erfolgt oder

- innerhalb von fünf Jahren nach dem steuerlichen Übertragungsstichtag Anteile an einer an der Spaltung beteiligten Körperschaft an außenstehende Personen veräußert werden, die mehr als 20 % des Wertes der Anteile an der übertragenden Körperschaft am steuerlichen Übertragungsstichtag ausmachen.

Die Vorbereitung einer Veräußerung durch die Spaltung soll in diesen Fällen unwiderlegbar vermutet werden.

Verbundene Unternehmen gelten jedoch nach § 15 Abs. 2 S. 7 UmwStG-E nicht als außenstehende Personen i. S. d. § 271 Abs. 2 HGB. Umstrukturierungen innerhalb von Konzernen lösen damit grundsätzlich keine Sperrfristverletzung aus. Diese Konzernbegünstigung wird durch § 15 Abs. 2 S. 7 Hs. 2 UmwStG-E für die mittelbare Veräußerung eines Anteils einer an der Spaltung beteiligten Körperschaft durch ein verbundenes Unternehmen an außenstehende Personen wieder eingeschränkt.

Achtung: Die geplanten Änderungen sollen erstmals auf Spaltungen anzuwenden sein, bei denen die Anmeldung zur Eintragung in das zuständige Register nach dem Tag der Veröffentlichung des Referentenentwurfs erfolgt.

VII. Änderungen im Umsatzsteuergesetz

1. E-Rechnung

Im B2B-Bereich wird die E-Rechnung eingeführt: Neben weiteren Details sieht der Gesetzesentwurf eine Übergangsphase vor, in der auch unter Zustimmung des*der Empfänger*in keine E-Rechnung genutzt werden kann. Nach dem RegE wurde der Zeitraum für kleinere Unternehmen mit einem Jahresumsatz von bis 800.000 € bis zum 31. Dezember 2026 erweitert.

Der § 14 Abs. 6 UStG wird um Satz 2 erweitert: Für die kurzfristige Umsetzung von Änderungen der Mehrwertsteuersystemrichtlinie wurde eine Verordnungsermächtigung mitaufgenommen.

2. Weitere wesentliche Änderungen im Umsatzsteuergesetz

Weitere wesentliche Änderungen sind:

- Kleinunternehmer*innen nach § 19 UStG werden grundsätzlich von der Verpflichtung zur Abgabe von Umsatzsteuer-Voranmeldungen und Umsatzsteuer-Jahreserklärungen befreit. Die Fristen eines Verzichts auf die Kleinunternehmerregelung und der Widerruf des Verzichts werden angepasst.

- Die Gesamtumsatzschwelle wird nach § 20 S. 1 Nr. 1 UStG (bislang 600.000 €) auf 800.000 € angehoben.

- Die Schwelle für eine mögliche Befreiung von der Verpflichtung zur Abgabe von Voranmeldungen wird angehoben (bislang 1.000 €, nunmehr 2.000 €). Die Änderungen sollen zum 1. Januar 2024 in Kraft treten.

VIII. Änderungen durch das MoPeG

Die Änderungen durch das MoPeG sind:

- Ein fiktives steuerliches Gesamthandsvermögen wird in § 39 Abs. 2 Nr. 2 AO-E eingeführt. Dies stellt sicher, dass die gesellschaftsrechtliche Abschaffung des Gesamthandsvermögens zu keinen steuerlichen Änderungen im Vergleich zur bisherigen Rechtslage führt und insbesondere das Transparenzprinzip im Ertragsteuerrecht weiter Anwendung findet.

- Definitionen von

- Personenvereinigungen in § 14a AO-E sowie

- Körperschaften mit Sitz im Ausland und Ort der Geschäftsleitung im Inland in § 14b AO-E. Achtung: Die (ausländischen) Anteilseigner*innen einer solchen Gesellschaft sollen, sofern diese nach inländischem Gesellschaftsrecht mangels Rechtsfähigkeit nicht als juristische Person zu behandeln sind, für die von der Körperschaft geschuldeten Ansprüche aus dem Steuerschuldverhältnis unbeschränkt haften.

- Folgeänderungen im ErbStG und im BewG sowie bei der KSt (z. B. § 8b Abs. 6 KStG) und im GewStG.

IX. Einführung einer Mitteilungspflicht für innerstaatliche Steuergestaltungen

Mit den neuen §§ 138l bis 138n AO soll erstmals eine Pflicht zur Mitteilung bestimmter innerstaatlicher Steuergestaltungen eingeführt werden, die sich größtenteils eng an den gesetzlichen Bestimmungen zur Mitteilungspflicht über grenzüberschreitende Steuergestaltungen nach §§ 138d bis 138h AO orientiert.

Meldepflichtige Gestaltung

Eine (meldepflichtige) innerstaatliche Steuergestaltung ist gem. § 138l Abs. 2 AO-E jede Gestaltung,

- die keine grenzüberschreitende Steuergestaltung i. S. d. § 138d Abs. 2 i. V. m. § 138e AO ist,

- die eine Steuer vom Einkommen oder Vermögen, die Gewerbesteuer, die Erbschaft- oder Schenkungsteuer oder die Grunderwerbsteuer zum Gegenstand hat,

- die mindestens ein Kennzeichen (s. nächster Abschnitt) aufweist und

- von der ein*eine verständige*r Dritte*r unter Berücksichtigung aller wesentlichen Fakten und Umstände vernünftigerweise erwarten kann, dass der Hauptvorteil oder einer der Hauptvorteile die Erlangung eines steuerlichen Vorteils i. S. d. § 138d Abs. 3 S 1 AO ist, der im Geltungsbereich dieses Gesetzes entsteht.

Kennzeichen

Die Kennzeichen für innerstaatliche Gestaltungen sind in § 138l Abs. 3 AO-E abschließend aufgeführt. Bis auf drei neu eingeführte sind diese deckungsgleich zu den Kennzeichen für grenzüberschreitende Gestaltungen.

Die neuen, ausschließlich für innerstaatliche Steuergestaltungen geltenden Kennzeichen sind:

- Derselbe steuererhebliche Sachverhalt wird mehreren Nutzer*innen oder anderen Steuerpflichtigen oder einem*einer Nutzer*in oder Steuerpflichtigen mehrfach zugeordnet.

- Durch aufeinander abgestimmte Rechtsgeschäfte werden zweckgerichtet steuerwirksame Verluste und ganz oder teilweise steuerfreie Einkünfte erzeugt (sog. Kopplungsgeschäfte).

- Ein*e an der Gestaltung Beteiligte*r unternimmt unangemessene rechtliche Schritte, um für sich oder eine*n Dritte*n einen steuerlichen Vorteil im Bereich des Steuerabzugs vom Kapitalertrag zu erzeugen.

Verpflichtung zur Mitteilung der innerstaatlichen Steuergestaltung

Eine Verpflichtung zur Mitteilung der innerstaatlichen Steuergestaltung liegt bspw. dann vor, wenn der*die Nutzer*in zum Zeitpunkt des die Meldefrist grundsätzlich auslösenden Ereignisses in mindestens zwei der drei Kalenderjahre oder Wirtschaftsjahre, die dem Kalenderjahr vorausgehen, in dem das die Meldefrist auslösende Ereignis eingetreten ist:

- umsatzsteuerbare Umsätze i. S. d. § 1 Abs. 1 UStG von mehr als 50 Mio. € pro Wirtschaftsjahr oder Kalenderjahr erzielt hat (Umsatzschwelle) oder

- eine Summe der positiven Einkünfte (einschließlich der nach § 32d EStG dem gesonderten Tarif unterliegenden Einkünfte) von mehr als 2 Mio. € im Kalenderjahr (Einkünfteschwelle) erzielt hat oder

- ein Einkommen nach § 8 Abs. 1 KStG erzielt und dieses erhöht um die nach § 8b KStG außer Ansatz bleibenden Bezüge und Gewinne und vermindert um die nach § 8b Abs. 3 u. 5 KStG nicht abziehbaren Betriebsausgaben mehr als 2 Mio. € im Wirtschaftsjahr (Einkommensschwelle) beträgt.

Ferner liegt eine Meldepflicht in folgenden Fällen vor, wenn der*die Nutzer*in der Steuergestaltung:

- zu einem Konzern i. S. v. § 18 AG gehört, bei dem die Summe der Umsätze, Einkünfte oder Einkommen der Konzerngesellschaften einen der vorstehend genannten Schwellenwerte überschreitet, wobei nur positive Beträge der einzelnen Konzerngesellschaften berücksichtigt werden,

- zusammen mit anderen inländischen Unternehmen von einer ausländischen natürlichen oder juristischen Person, einer Mehrheit von Personen, einer Stiftung oder einem anderen Zweckvermögen beherrscht oder einheitlich geleitet wird oder mit einem ausländischen Unternehmen i. S. d. § 138e Abs. 3 AO wirtschaftlich verbunden ist,

- ein Investmentfonds oder ein Spezial-Investmentfonds i. S. d. Investmentsteuergesetzes ist, oder

- Anleger*in

- a) eines Investmentfonds i. S. d. Investmentsteuergesetzes ist, wenn nicht mehr als 100 Anleger*innen an dem Investmentfonds beteiligt sind und die Anschaffungskosten der Investmentanteile des*der Anleger*in mindestens 100.000 € betragen haben, oder

- b) eines Spezial-Investmentfonds i. S. d. Investmentsteuergesetzes ist.

Eine Meldepflicht liegt auch vor, wenn die Gestaltung zum Gegenstand hat, dass:

- durch Erwerb von Todes wegen oder durch Schenkung Vermögen übertragen wird, dessen Wert nach § 12 ErbStG nach Abzug von Nachlassverbindlichkeiten i. S. d. § 10 Abs. 5 Nr. 1 ErbStG oder nach Abzug der mit einer Schenkung in wirtschaftlichem Zusammenhang stehenden Schulden und Lasten voraussichtlich mindestens 4 Mio. € betragen wird, oder

- unmittelbar oder mittelbar Anteile an einer Gesellschaft erworben werden oder übergehen und der durch die Anteile vermittelte Grundbesitzwert nach § 8 Abs. 2 GrESt mindestens 5 Mio. € beträgt.

Persönliche Meldepflicht

Meldepflichtig ist grundsätzlich der*die Intermediär*in. Für die Definition des*der Intermediär*in wird auf § 138d Abs. 1 AO verwiesen. Intermediär*in ist danach jede Person, die eine innerstaatliche Steuergestaltung vermarktet, für Dritte konzipiert, organisiert oder zur Nutzung bereitstellt oder ihre Umsetzung durch Dritte verwaltet. Zudem muss der*die Intermediär*in einen Inlandsbezug aufweisen, um gegenüber dem Bundeszentralamt für Steuern (BZSt) meldepflichtig zu sein. Dies ist der Fall, wenn der*die Intermediär*in:

- in Deutschland ansässig ist (Sitz, Geschäftsleitung, Wohnsitz oder gewöhnlicher Aufenthalt),

- die Dienstleistung im Zusammenhang mit der Steuergestaltung über eine inländische Betriebsstätte erbringt,

- in das Handelsregister oder in ein öffentliches berufsrechtliches Register eingetragen ist oder

- bei einem Berufsverband für juristische, steuerliche oder beratende Dienstleistungen registriert ist.

Der*die Nutzer*in ist dann (hinsichtlich sämtlicher Angaben) meldepflichtig, wenn es keine*n meldepflichtige*n Intermediär*in gibt oder der*die Nutzer*in die innerstaatliche Steuergestaltung für sich konzipiert hat.

Meldeverfahren

Das Meldeverfahren sowie die Informationen, die an das BZSt übermittelt werden müssen, entsprechen im Wesentlichen den für grenzüberschreitende Steuergestaltungen geltenden Vorgaben des §138f AO. Die Meldung hat elektronisch gegenüber dem BZSt nach amtlich vorgeschriebenem Datensatz zu erfolgen.

Abweichend von den grenzüberschreitenden Gestaltungen ist die Meldung nicht innerhalb von 30 Tagen, sondern innerhalb einer Frist von zwei Monaten nach Ablauf des Tages vorzunehmen, an dem das erste der nachfolgenden Ereignisse eintritt:

- Die innerstaatliche Steuergestaltung wird zur Umsetzung bereitgestellt,

- Der*die Nutzer*in der innerstaatlichen Steuergestaltung ist zu deren Umsetzung bereit oder

- mindestens ein*e Nutzer*in der innerstaatlichen Steuergestaltung hat den ersten Schritt der Umsetzung dieser Steuergestaltung gemacht.

Zusätzliche Angabepflicht in der Steuererklärung

Analog zu den grenzüberschreitenden Meldepflichten sind die Registrier- und Offenlegungsnummern in der Steuererklärung anzugeben, in der sich der steuerliche Vorteil erstmals auswirken soll.

Sanktionen bei Verstößen

Verstöße gegen die Meldepflicht werden als Ordnungswidrigkeit behandelt und mit Geldbußen von bis zu 10.000 € geahndet. Verstöße sind das Unterlassen der Meldung sowie die nicht rechtzeitige, unvollständige oder unrichtige Meldung.

Unterbleibt die Angabe der DE-Registrier- und der DE-Offenlegungsnummer in der Steuererklärung, in der sich der steuerliche Vorteil erstmals auswirken soll, liegt ebenfalls eine Ordnungswidrigkeit vor, die mit einer Geldbuße von bis zu 10.000 € geahndet werden kann.

Zeitliche Anwendungen

Das BMF soll ermächtigt werden, den erstmaligen Anwendungszeitraum der neuen Mitteilungspflichten durch BMF-Schreiben zu bestimmen. Meldepflichtig sind danach nur solche Gestaltungen, bei denen das nach Mitteilungspflicht auslösende Ereignis (§ 138n Abs. 1 S. 2 AO-E) ein Jahr nach dem vom BMF bestimmten Anwendungszeitpunkt eingetreten ist.

Sollte das BMF von seiner Ermächtigung keinen Gebrauch machen, sind die Neuregelungen zu Mitteilungspflichten für innerstaatliche Gestaltungen spätestens nach Ablauf von vier Jahren nach Ablauf des Kalenderjahres des Inkrafttretens der Neuregelung anzuwenden.

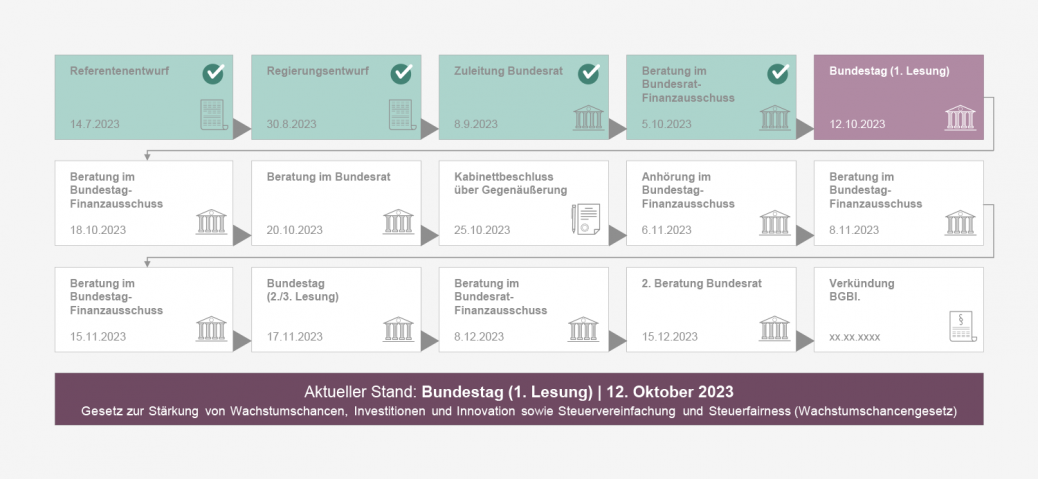

X. Stand Gesetzgebungsverfahren und weiterer Zeitplan

Der avisierte Ablauf des Gesetzgebungsverfahrens:

Wachstumschancengesetz

Wir möchten jedoch darauf hinweisen, dass zum gegenwärtigen Zeitpunkt nicht abzusehen ist, ob die Länder dem Wachstumschancengesetz in der Form, die es durch den RegE gefunden hat, im Bundesrat ihre Zustimmung erteilen. Vor diesem Hintergrund besteht die Wahrscheinlichkeit weiterer Anpassungen im Laufe des Gesetzgebungsprozesses.

Haben Sie noch Fragen oder Anregungen hierzu?

Dann wenden Sie sich gern an Ihre*n Ansprechpartner*in bei Mazars.