Gesetzliche Anpassungen zur erweiterten Grundstückskürzung

26.04.2021 – Eine lang überfällige Reaktion des Gesetzgebers und ein Segen für die praktische Anwendung

Am 21. April 2021 hat der Bundestags-Finanzausschuss seine Beschlussempfehlungen zum Fondsstandortgesetz (FoStoG) vorgelegt. Darin enthalten sind lang ersehnte und absolut notwendige Anpassungen zur praktischen Anwendung der sogenannten erweiterten Grundstückskürzung nach § 9 Nr. 1 S. 2 GewStG. Die erweiterte Grundstückskürzung dient der gewerbesteuerlichen Gleichstellung von rein grundstücksverwaltenden Kapitalgesellschaften zur privaten Vermögensverwaltung. Eine de facto gewerbesteuerfreie Grundstücksverwaltung soll rechtsformneutral möglich sein. Diese ursprüngliche Gesetzesbegründung stieß in ihrer Umsetzung immer wieder an ihre Grenzen.

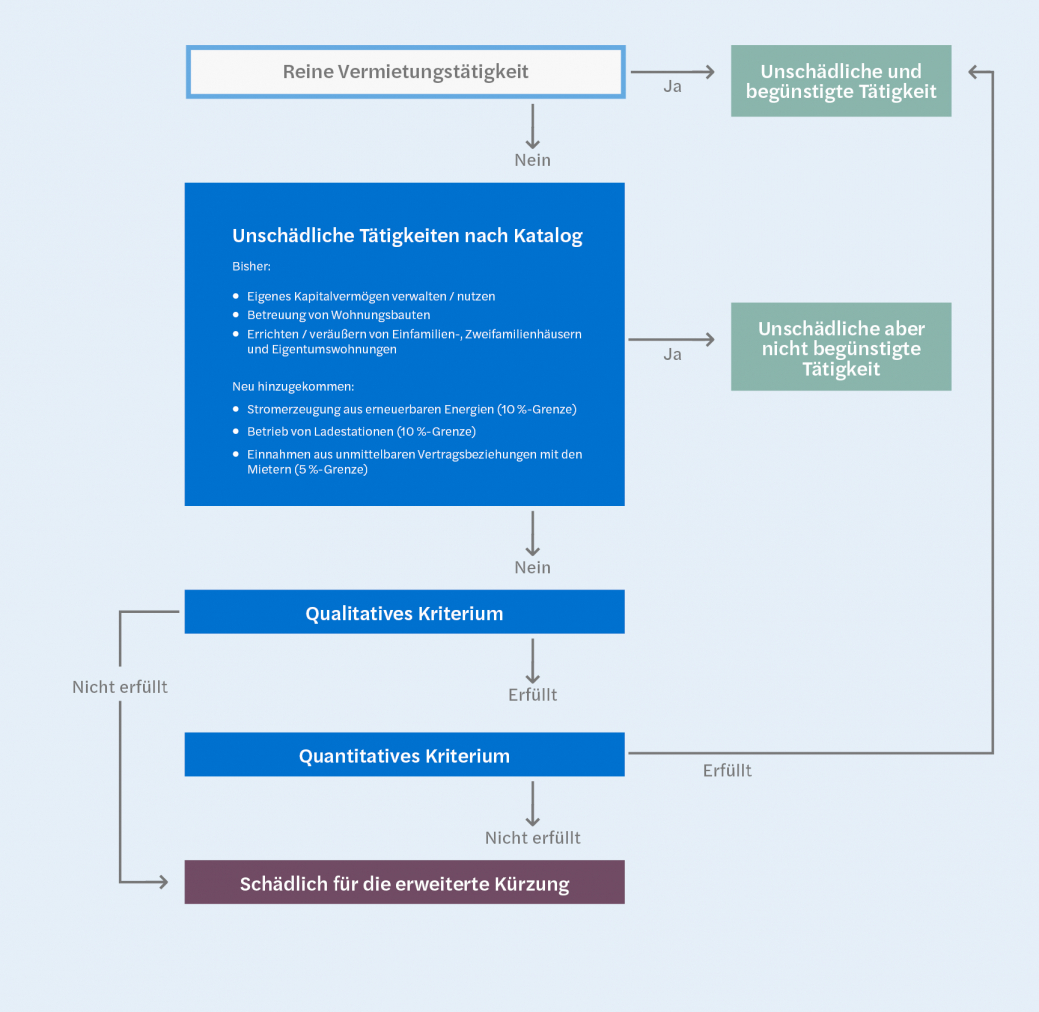

Die Voraussetzungen für die Anwendung des § 9 Nr. 1 S. 2 GewStG sind sehr eng gefasst und werden seit jeher streng von Finanzverwaltung und Rechtsprechung ausgelegt. In den letzten Jahren ist sogar eine Verschärfung der richterlichen Behandlung zu beobachten. Ausschlaggebend dafür ist die klare Formulierung des Gesetzestextes welche lediglich eine ausschließliche Verwaltung und Nutzung des eigenen Grundbesitzes erlaubt. Jede andere noch so geringfügige Nebentätigkeit (wie z. B. die Mitvermietung einer Betriebsvorrichtung oder der Betrieb einer Photovoltaikanlage) haben unmittelbar zur vollständigen Versagung der Inanspruchnahme der erweiterten Grundstückskürzung geführt.

Die gesetzliche Neuregelung wurde am 22. April 2021 vom Bundestag beschlossen. Die erweiterte Kürzung erhält drei neue Tatbestände, welche im Ergebnis zu einer Erweiterung des Katalogs der unschädlichen, aber nicht begünstigten Tätigkeiten führen. Folgende Tätigkeiten werden diesbezüglich in § 9 Nr. 1 Satz 3 GewStG aufgenommen:

- Einnahmen aus der Lieferung von Strom im Zusammenhang mit dem Betrieb von Anlagen zur Stromerzeugung aus erneuerbaren Energien im Sinne des § 3 Nr. 21 EEG

- Einnahmen aus der Lieferung von Strom aus dem Betrieb von Ladestationen für Elektrofahrzeuge oder Elektrofahrräder

- Einnahmen aus unmittelbaren Vertragsbeziehungen mit den Mietern des Grundbesitzes

Für die Stromlieferungen aus 1. und 2. gilt, dass diese Einnahmen im Wirtschaftsjahr nicht höher als zehn Prozent der Einnahmen aus der Gebrauchsüberlassung des Grundbesitzes sein dürfen. Die Einnahmen aus dem Betrieb von Anlagen zur Stromerzeugung dürfen nicht aus der Lieferung an Letztverbraucher stammen, es sei denn, diese sind Mieter des Anlagenbetreibers.

Diese Regelung schafft Rechtssicherheit für alle grundbesitzenden Unternehmen, die sich engagieren, die Nutzung von erneuerbaren Energien und Elektromobilität nutzbar zu machen. Zuletzt war höchst unsicher, ob ein grundbesitzendes Unternehmen überhaupt Elektroladestationen betreiben durfte, ohne die erweiterte Kürzung zu gefährden. Damit flankiert diese Neuregelung auch die Verpflichtung zum Einbau von Ladestationen nach dem Elektromobilitätsinfrastruktur-Gesetz vom 25. März 2021.

Für die Einnahmen aus Vertragsbeziehungen mit den Mietenden gilt, dass diese im Wirtschaftsjahr nicht höher als fünf Prozent der Einnahmen aus der Gebrauchsüberlassung des Grundbesitzes sein dürfen. Bei dieser Regelung handelt es sich um die lang geforderte Bagatellgrenze für sonstige Nebentätigkeiten. Davon werden Steuerpflichtige insbesondere in den Sachverhalten profitieren, bei denen in geringem Umfang Betriebsvorrichtungen oder andere Einrichtungsgegenstände mitvermietet oder sonstige Sonderleistungen erbracht werden, welche die Grenze zur Vermögensverwaltung überschreiten.

Seinen Weg in das Fondsstandortgesetz hat die Neuregelung zur erweiterten Grundstückskürzung vermutlich auch wegen einer interessanten Rückkopplung aus dem Investmentsteuergesetz (InvStG) gefunden. Die gewerbesteuerliche Privilegierung bei Betriebsvorrichtungen in Höhe von fünf Prozent entspricht der Regelung des § 15 (3) InvStG. Hier gilt bereits jetzt, dass ein Investmentfonds von der Gewerbesteuer befreit ist, wenn die Summe der Einnahmen aus einer aktiven unternehmerischen Bewirtschaftung weniger als fünf Prozent beträgt.

Zu beachten ist, dass etwaige Veräußerungen von Betriebsvorrichtungen und anderer Anlagen (z. B. bei einer Auslagerung auf eine Betreibergesellschaft) wohl nicht in die Unschädlichkeitsgrenze fallen, da dabei nicht unmittelbare Vertragsbeziehungen zu Mietern tangiert sind. Bei etwaigen Umstrukturierungsplanungen ist daher nach wie vor auf die Art der Umsetzung zu achten.

Die Leistungen der Stromerzeugung, des Betriebs von Ladestationen und die sonstigen Vertragsbeziehungen zu den Mietenden müssen in Verbindung mit der Verwaltung und Nutzung des eigenen Grundbesitzes stehen.

Die neuen Tatbestände unschädlicher Tätigkeiten stellen nicht begünstigte Tätigkeiten dar. Die Einnahmen hieraus sind nicht vom Umfang der dann anzuwendenden Kürzung umfasst. Weiterhin ist nur der Gewerbeertrag zu kürzen, der auf die Verwaltung und Nutzung des eigenen Grundbesitzes entfällt. Im Ergebnis sind diese Leistungen also unschädlich, aber gewerbesteuerpflichtig. Sämtliche Nebentätigkeiten, welche nicht unmittelbar der Vermögensverwaltung zugeordnet werden können, sind daher weiterhin im Detail zu prüfen, entsprechend qualifizieren und die Nicht-Überschreitung der jeweiligen Unschädlichkeitsgrenze zu berücksichtigen. Dies erfordert eine Einbindung entsprechender Regelungen in das Tax Compliance Management-System.

Es bleibt festzuhalten, dass auch weiterhin die teilweise sehr aufwändige Identifikation von Betriebsvorrichtungen über den gesamten Bestand hinweg notwendig bleibt. Insbesondere sind nun die (im Rahmen der Unschädlichkeitsgrenze) unschädlichen Tätigkeiten als gewerbesteuerpflichtige Tätigkeiten zu erklären.

Sobald eine Nebentätigkeit die neuen Tatbestände der unschädlichen Tätigkeiten nicht erfüllt, kann weiterhin nur die Erfüllung des sogenannten qualitativen Kriteriums die erweiterte Kürzung „retten“. Unschädlich sind danach lediglich die Tätigkeiten, welche zwingend notwendig für die wirtschaftliche sinnvolle Vermögensverwaltung sind. Zwingend notwendig bedeutet in diesem Zusammenhang so viel wie unentbehrlich. Ist das qualitative Kriterium erfüllt, sind die daraus erzielten Einkünfte weiterhin nach dem quantitativen Kriterium zu prüfen. Eine Bagatellgrenze für Nebentätigkeiten, welche als zwingend notwendiger Teil der Vermögensverwaltung zu qualifizieren sind, wurde jedoch im Rahmen der Neuregelung nicht definiert. Es bleibt abzuwarten, ob die Rechtsprechung auch hier in Zukunft die Fünf-Prozent-Grenze anwendet. Zur besseren Darstellung haben wir das vereinfachte Prüfungsschema zur erweiterten Kürzung, ergänzt um die neuen Unschädlichkeitstatbestände, am Ende des Beitrags visualisiert.

Eine gewisse Unsicherheit besteht unseres Erachtens bei der Verhältnisermittlung im Rahmen der Berechnung des prozentualen Anteils der Nebentätigkeit. Die Neuregelung spricht von „…nicht höher als zehn bzw. fünf Prozent der Einnahmen aus der Gebrauchsüberlassung des Grundbesitzes“. Hier stellt sich die Frage auf welchen Grundbesitz abgestellt wird. Es könnte einerseits damit gemeint sein, dass sich die Verhältnisberechnung auf das jeweilige Einzelobjekt bezieht, in dessen Zusammenhang die Nebentätigkeit ausgeübt wird. Da Rechtsprechung und Finanzverwaltung in der Auslegung der erweiterten Kürzung immer sehr streng vorgegangen sind, kann vermutet werden, dass aus fiskalen Erwägungen heraus bei der Verhältnisermittlung auf das einzelne Objekt abgestellt wird. Diese Interpretation der Neuregelung würde die Unschädlichkeitsgrenze aus praktischer Sicht wieder ins Abseits befördern. Aus Sicht des Steuerpflichtigen bleibt daher nur zu hoffen, dass sich die Auffassung durchsetzt, dass auf den gesamten Bestand des eigenen Grundbesitzes abzustellen ist. Eine Konkretisierung im weiteren Gesetzgebungsverfahren könnte Sicherheit schaffen.

Die Sitzung des Bundesrates dazu ist auf den 07. Mai 2021 terminiert. Die Zustimmung der Länder ist möglicherweise keine reine Formsache. Die Gewerbesteuer ist als Gemeindesteuer ein erheblicher Faktor in den Landeshaushalten. Eine mögliche Verringerung des Gewerbesteueraufkommens wird daher möglicherweise kritisch hinterfragt. Es wäre sehr wünschenswert, wenn die Regelung die Abstimmung im Bundesrat erfolgreich durchläuft. Ansonsten sehen wir kaum Chancen auf eine Umsetzung in dieser Legislaturperiode.

Haben Sie Fragen oder weiteren Informationsbedarf?

Kontakt

Mehr erfahren

Immobilien

Ein solides Fundament für eine Branche mit unsicherem Umfeld