Kontakt

Im Rahmen des Corona-Konjunkturpakets haben sich Union und SPD auf eine befristete Senkung der Umsatzsteuer verständigt: In der Zeit vom 1. Juli 2020 bis zum 31. Dezember 2020 ist demnach der Regelsteuersatz von 19% auf 16% und der ermäßigte Umsatzsteuersatz von 7% auf 5% reduziert.

Die Umsetzung dieser Maßnahme hat Unternehmen in den letzten Wochen vor enorme Herausforderungen gestellt. Wie umfangreich waren die Änderungen für Unternehmen und wie sind sie mit der Herausforderung umgegangen? Welche Erfahrungen haben sie im Geschäftsbetrieb, etwa im Umgang mit anderen Unternehmen oder Kunden, gemacht? Und schließlich: Ist das ursprüngliche Ziel der Steuersatzsenkung – ein kräftiger Nachfrageimpuls – erreicht worden? Haben sich die Absätze in den Unternehmen positiv entwickelt?

In unserer Kurz-Umfrage sind wir diesen Fragen nachgegangen. Die Ergebnisse haben wir in unserem Studienreport übersichtlich für Sie zusammengestellt.

Wie sind die Ergebnisse unserer Befragung einzuordnen? Dazu 3 Fragen und 3 Antworten von unserer Expertin Birgit Jürgensmann, Rechtsanwältin, Steuerberaterin, Fachanwältin für Steuerrecht und Partnerin bei Mazars.

1. Gab es bei den Ergebnissen irgendwelche Überraschungen?

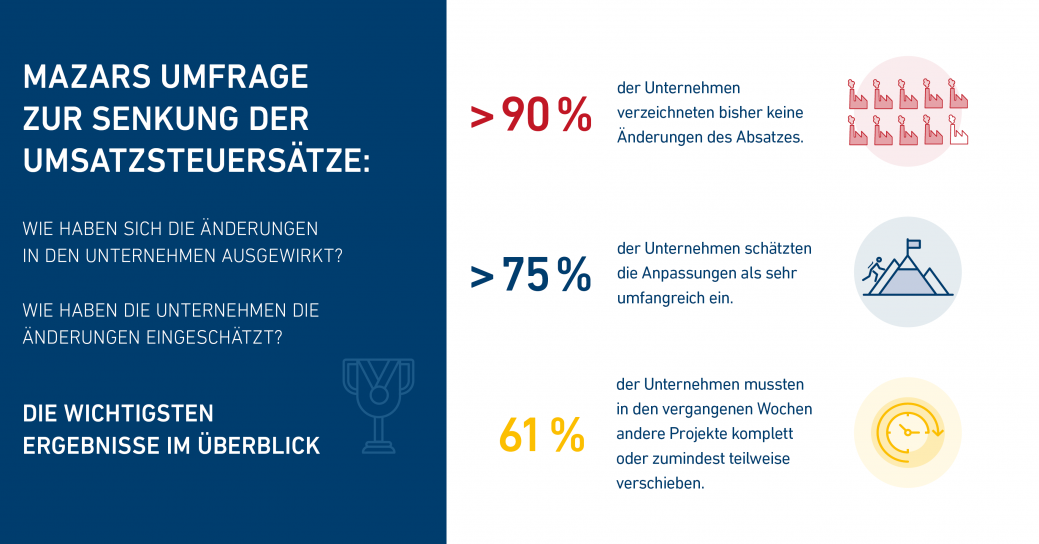

„Wirkliche Überraschungen gab es nicht. Vielmehr wurden unsere Erfahrungen aus der täglichen Praxis mit den Umfrage-Ergebnissen bestätigt. Die Zahlen in ihrer Absolutheit – bei über 90% der Unternehmen gab es keine Änderungen beim Absatz, für mehr als 75% der Unternehmen waren die notwendigen Anpassungen sehr umfangreich und 61% der Unternehmen mussten andere Projekte ganz oder zumindest teilweise verschieben – machen jedoch sehr nachdenklich.“

2. Welche Bedeutung hat das Zurückstellen von Projekten für die Unternehmen?

„Dass fast zwei Drittel der Unternehmen andere Projekte aufgrund der Umsatzsteuersatzsenkung zurückstellen mussten, halten wir für ein besorgniserregendes Signal. In der Praxis stellen wir fest, dass Unternehmen den hohen Anforderungen an die Rechtsänderungen auf dem Gebiet des Umsatzsteuerrechts derzeit nur noch eingeschränkt nachkommen können. Zum 1. Januar 2020 wurden die sogenannten „Quick Fixes“ mit Verschärfungen bei der Umsatzsteuer-Identifikationsnummernprüfung sowie Zusammenfassender Meldungen eingeführt, ab Mitte März erforderte der „Corona-Lockdown“ mit Stundungsanträgen, gegebenenfalls sonstiger umsatzsteuerlicher Möglichkeiten der Liquiditätsverbesserung in der Corona-Krise (z.B. gestaffelte Sollbesteuerung) sowie Anpassung der Supply Chain die volle Konzentration, und ab Anfang Juni stand die Umsatzsteuersatzsenkung auf der Agenda der Unternehmen. Der Ausblick in die Zukunft zeigt, dass die Arbeit in den Steuerabteilungen nicht weniger wird: Zum 1. Januar 2021 sollen nach aktuellem Stand die Umsatzsteuersätze wieder auf die ursprünglichen Steuersätze zurückgeführt und der (potenziell) „harte“ Brexit muss umgesetzt werden. Weiter steht die Umsetzung des „EU Commerce Package“ auf der To-Do-Liste. Angesichts der hohen Erwartungshaltung der Finanzverwaltung an die Tax Compliance eines Unternehmens sowie des strikten Vorgehens bei Verstößen bereitet dies vielen große Sorgen.“

3. Wie wird sich die Situation für Unternehmen aus Ihrer Sicht entwickeln?

„Die Herausforderungen für Unternehmen sind allein auf dem Gebiet des Umsatzsteuerrechts erheblich, wie gerade schon ausgeführt. Die immensen Steuerausfälle aufgrund der getroffenen Corona-Maßnahmen lassen erahnen, dass die Betriebsprüfungen weltweit künftig deutlich schärfer ausfallen werden.

Allerdings bieten die aktuellen Rahmenbedingungen für die Unternehmen auch die Gelegenheit, ihre Geschäftsmodelle und deren Abbildung in den Prozessen zu analysieren, anzupassen und zu optimieren. Wir stellen regelmäßig fest, dass bestimmte Abläufe aufgrund eines einzigen Auftrages in der Vergangenheit eingeführt wurden, diese aber aktuell keinen Sinn mehr machen.

Im Zusammenhang mit der Umsatzsteuersatzsenkung mussten viele Unternehmen feststellen, dass die praktische Abwicklung nicht mit den vertraglichen Regelungen übereinstimmt. Hier sollten Unternehmen Risiken eliminieren, indem sie bezüglich Praxis und Verträgen Einklang herstellen.

Die Corona-Situation bedeutet für eine Vielzahl von Unternehmen die Anpassung des ‚Sourcing‘, womit geänderte Lieferketten (d.h. die Supply Chain) einhergehen. Jede Änderung der Supply Chain hat wiederum Auswirkungen aus umsatzsteuerlicher und zollrechtlicher Sicht.

Bei all diesen Themen lassen sich nicht unerhebliche Kosten z.B. durch nicht mehr notwendige umsatzsteuerliche Registrierungen und damit einhergehende administrative Verpflichtungen, Wegfall von Lägern, optimierte Transportwege, Nutzung von Zollvergünstigungen generieren. Vereinfachte Lieferketten führen darüber hinaus dazu, dass sich die Anforderungen an das fachliche Know-how von Mitarbeitern auf einem „normalen“ Niveau bewegen und nicht etwa Spezial-Expertise vorgehalten werden muss.“

Sie haben konkreten Beratungsbedarf? Birgit Jürgensmannsteht Ihnen gern zur Verfügung.

Das Coronavirus hat gravierende Folgen für unsere Gesellschaft und Wirtschaft und stellt Unternehmen vor außergewöhnliche personelle, soziale und wirtschaftliche Herausforderungen. Um diese zu bewältigen und die tiefgreifenden Auswirkungen der Pandemie erfolgreich zu managen, müssen Unternehmen schnell wirkungsvolle Maßnahmen ergreifen. Wir stehen an Ihrer Seite und helfen Ihnen dabei, Ihren Fokus...

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.