Auswirkungen und Risiken der Quick Fixes 2020

21.11.2019 – Jahressteuergesetz 2019 beschlossen – Was Unternehmer jetzt beachten sollten.

Als Übergangslösung vor der Einführung des „endgültigen Mehrwertsteuersystems“ hat der ECOFIN am 4.11.2019 die Einführung der sog. Quick Fixes beschlossen. Dabei geht es im Kern um eine neue Konsignationslagerregelung, verschärfte formelle Anforderungen an die Steuerfreiheit bei innergemeinschaftlichen Lieferungen und um die Zuordnung der bewegten Lieferung in einem Reihengeschäft. Am 7.11.2019 hat der Bundestag das Jahressteuergesetz 2019 verabschiedet. Dadurch haben sich gegenüber dem Regierungsentwurf keine Änderungen mehr ergeben.

Auf EU-Ebene hat die Generaldirektion Steuern und Zollunion der EU-Kommission (TAXUD) den Entwurf von Explanatory Notes als Auslegungshilfe veröffentlicht. Der Mehrwertsteuerausschuss (der sich aus Vertretern der Mitgliedstaaten und der Kommission zusammensetzt) hat ein Working Paper vorgelegt. Aus diesen Dokumenten ergeben sich einige Klarstellungen, aber viele offene Fragen bleiben. Über den Stand der Diskussion, den Handlungsbedarf und die Risiken für Unternehmen informieren die nachfolgenden Mandanteninformationen:

- Konsignationslager

- Reihengeschäfte mit Transport durch einen Zwischenhändler

- Steuerfreiheit der innergemeinschaftlichen Lieferung

1. KONSIGNATIONSLAGER

Worum geht es?

BEISPIEL: Ein Lieferant aus Italien verkauft Ware an einen deutschen Kunden und transportiert die Ware in ein Lager des Kunden in Deutschland. Erst bei Entnahme geht das Eigentum auf den Kunden über. Grundsätzlich hat der Lieferant ein innergemeinschaftliches Verbringen in Italien sowie einen innergemeinschaftlichen Erwerb und eine anschließende lokale Lieferung in Deutschland zu erklären, d. h. der Hersteller muss sich in Deutschland umsatzsteuerlich registrieren lassen. Die Rechtsprechung hat für bestimmte Konstellationen zugelassen, von einer direkten innergemeinschaftlichen Lieferung in Italien und einem innergemeinschaftlichen Erwerb des Kunden auszugehen, es gab aber bislang keine gesetzliche Regelung.

WAS IST NEU AB 1. JANUAR 2020?

Der neue Art. 17a MwStSystRL sieht eine echte Sonderregel für Konsignationslager vor, die die Mitgliedstaaten zum 1.1.2020 umsetzen müssen. In Deutschland ist am 7.11.2019 ein neuer § 6b UStG beschlossen worden, nach dem unter bestimmten Voraussetzungen von einer direkten innergemeinschaftlichen Lieferung ausgegangen werden muss. Nach dem Regierungsentwurf sind dies im Wesentlichen:

- Name und Anschrift des Erwerbers sind dem Lieferanten bei Beginn des Transports bekannt.

- Der Erwerber hat gegenüber dem Lieferanten die USt-ID des Bestimmungslandes verwendet.

- Die Lieferung an den Erwerber erfolgt innerhalb von zwölf Monaten.

- Der Lieferant ist im Bestimmungsland nicht ansässig.

- Bestimmte Aufzeichnungspflichten werden erfüllt.

Was sind die Herausforderungen?

- Besteht bei der Anwendung der Neuregelung ein Wahlrecht? § 6b UStG n. F. sieht dies nicht vor, laut den Explanatory Notes der TAXUD (Entwurf) soll die Anwendung der Vereinfachungsregel freiwillig sein.

- Wann kann ein Konsignationslager zu einer festen Niederlassung werden, welche die Anwendbarkeit der Konsignationslagerregelung ausschließt?

- In welchem Verhältnis steht die Neuregelung zur BFH-Rechtsprechung zu Konsignationslagern (BFH, Urteil vom 20. Oktober 2016, V R 31/15), wenn vor Versendung die Ware verbindlich bestellt worden ist?

- Unternehmen sollten ihre Lieferströme so bald wie möglich analysieren. Bestehende umsatzsteuerliche Registrierungen aufgrund von Konsignationslagern müssen ggf. geschlossen werden. Umgekehrt können sich neue Registrierungspflichten ergeben, wenn in bestimmten Ländern bislang Vereinfachungsregeln genutzt werden, die Voraussetzungen der Neuregelung aber nicht erfüllt werden können.

- Die Neufassung des UStG sieht zusätzliche Aufzeichnungspflichten und die Führung eines Registers vor – die Prozesse dafür müssen so bald wie möglich in den Unternehmen aufgesetzt werden.

- Die Neufassung enthält diffizile Regelungen für den Fall, dass die Ware nicht innerhalb von zwölf Monaten geliefert wird, dass der Kunde ausgetauscht wird, dass die Ware im Lager untergeht etc. Dies erfordert ein sorgfältiges Monitoring durch den Lieferanten – die Prozesse dafür müssen so bald wie möglich geschaffen werden.

- Auch wenn der Mehrwertsteuerausschuss der EU-Kommission in seinem Entwurf für Explanatory Notes zu einigen Aspekten Klarstellungen bietet, bleiben noch viele Fragen offen.

- Es ist zu erwarten, dass nicht alle Mitgliedstaaten der Umsetzungspflicht fristgemäß nachkommen oder die Um- setzung nicht zu 100 % richtlinienkonform erfolgt. Bei Konsignationslagern im Ausland ist daher unbedingt eine Abklärung mit lokalen Umsatzsteuerexperten erforderlich.

Risiko

Wird irrtümlich deutsche USt in Rechnung gestellt, so ist diese für den Kunden nicht abzugsfähig. Wird die Vereinfachungsregel angewendet, obwohl die Voraussetzungen nicht vorliegen, werden umsatzsteuerliche Pflichten in Deutschland oder in anderen EU-Mitgliedstaaten nicht erfüllt, was zu Nachzahlungen oder ggf. weiteren Konsequenzen führen kann. Ihre Ansprechpartner aus dem Umsatzsteuer-Team unterstützen Sie gerne bei der Überprüfung Ihrer Konsignationslager-Geschäfte.

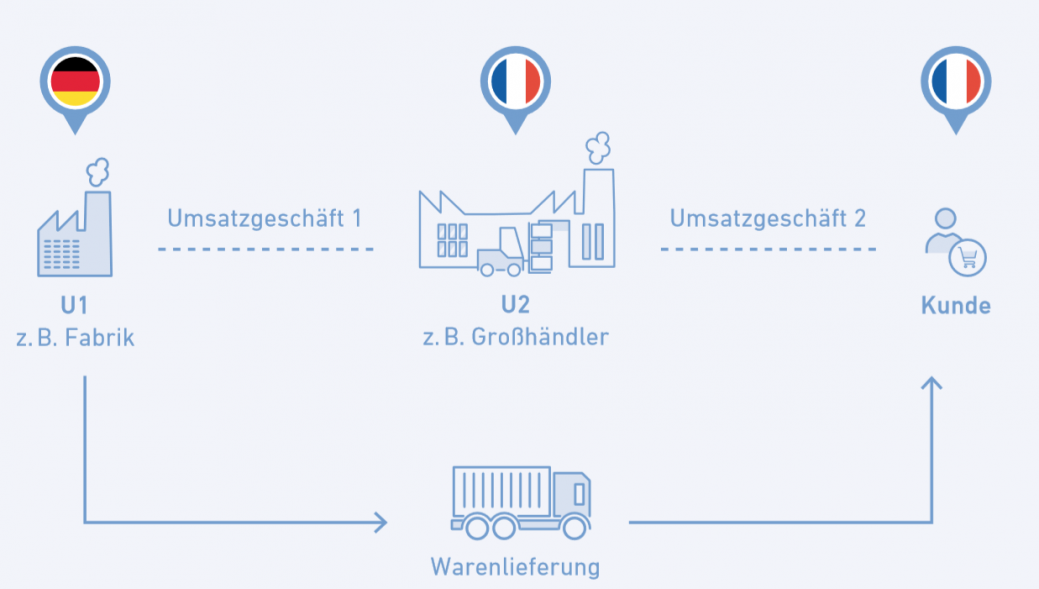

2. REIHENGESCHÄFTE MIT TRANSPORT DURCH EINEN ZWISCHENHÄNDLER

Worum geht es?

BEISPIEL: Der Kunde bestellt bei seinem Großhändler U2 eine Maschine. U2 hat die gewünschte Maschine jedoch nicht vorrätig und bestellt sie daher bei Unternehmer U1. U2 holt die Maschine bei U1 ab und bringt sie zu seinem Kunden.

Zu klären ist, welche der Lieferungen die bewegte Lieferung ist und als innergemeinschaftliche Lieferung steuerfrei sein kann. § 3 Abs. 6 S. 6 UStG in der bisherigen Fassung sieht vor, dass dies in der Regel die Lieferung von U1 an U2 ist, es sei denn, U2 weist nach, dass er den Gegenstand als Lieferer transportiert. Bislang ist lediglich im UStAE geregelt, wie dieser Nachweis zu führen ist: Verwendet U2 Incoterms, die ihn zur Tragung von Kosten und Gefahr des Transport verpflichten, und verwendet er gegenüber U1 die USt-ID des Abgangsorts, kann davon ausgegangen sein, dass er als Lieferer transportiert. Es sind entsprechende Belege vorzuhalten.

Was ist neu ab 1. Januar 2020?

- Art. 36a MwStSystRL verpflichtet die Mitgliedstaaten zu einer Neuregelung: § 3 Abs. 6 S. 5 u. 6 UStG werden gestrichen, Abs. 6a wird neu eingeführt.

- Hier wird nunmehr gesetzlich geregelt: Bei Transport durch einen Zwischenhändler (bislang üblicherweise als „mittlerer Unternehmer“ bezeichnet) ist grundsätzlich die Lieferung an diesen die steuerfreie Lieferung, es sei denn, der Zwischenhändler verwendet bis zum Beginn des Transports die USt-ID des Abgangsstaates.

- Für Reihenausgangsgeschäfte mit Drittlandsbezug soll diese Regel nach § 3 Abs. 6a UStG n. F. entsprechend gelten (in der MwStSystRL nicht vorgesehen). Bei Reiheneinfuhrgeschäften ist die Lieferung des Zwischenhändlers die bewegte, wenn die Ware in seinem Namen, bzw. bei indirekter Stellvertretung für seine Rechnung, eingeführt wird.

Was sind die Herausforderungen?

- Wann gilt ein Transport als unmittelbar?

- Was ist, wenn mehrere Speditionsunternehmen tätig werden, sei es im Auftrag desselben Beteiligten oder im Auftrag mehrerer Beteiligter?

- Was ist bei Zwischenlagerung der Ware?

- Laut TAXUD soll der Zwischenhändler die USt-ID des Abgangsstaates auch nachträglich mitteilen dürfen. Dies widerspricht aber dem Wortlaut von § 6 Abs. 6a UStG n. F. Wie wird die Finanzverwaltung damit umgehen? Heißt das, dass USt-Erklärungen dann nachträglich geändert werden können?

- In Deutschland ergibt sich durch die Neuregelung nur eine geringfügige Änderung des Status quo. Dies kann jedoch in anderen EU-Mitgliedstaaten ganz anders sein – Reihengeschäfte in anderen Mitgliedstaaten sollten daher unbedingt auf den Prüfstand gestellt werden.

Risiko

Werden die Auswirkungen der Neuregelung verkannt und Lieferungen irrtümlich als steuerfrei behandelt, drohen Nachzahlungen im Falle einer Betriebsprüfung und erheblicher administrativer Aufwand.

Die Zuordnung der bewegten Lieferung hat auch Auswirkungen auf den Leistungsort. Irrtümer in diesem Bereich können dazu führen, dass Registrierungspflichten im Ausland übersehen werden, was, je nach Mitgliedstaat, unterschiedlich schwere Konsequenzen haben kann.

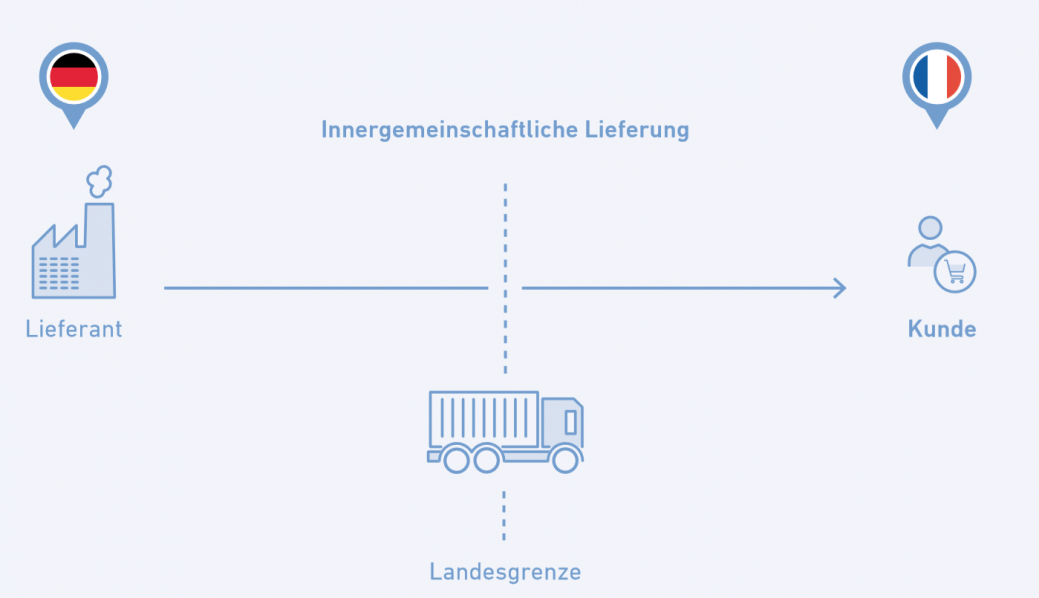

3. STEUERFREIHEIT DER INNERGEMEINSCHAFTLICHEN LIEFERUNG

Worum geht es?

BEISPIEL: Ein deutscher Lieferant verkauft eine Maschine an einen französischen Kunden und lässt sie von Deutschland nach Frankreich transportieren.

Nach der Rechtsprechung der vergangenen Jahre war diese Lieferung als innergemeinschaftliche Lieferung steuerfrei, wenn der Lieferant die grenzüberschreitende Warenbewegung „irgendwie“ nachweisen konnte. Formale Mängel wie eine inkorrekte Zusammenfassende Meldung (ZM) oder eine fehlende USt-ID des Kunden konnten unter dieser Voraussetzung unschädlich sein.

Was ist neu ab 1. Januar 2020?

- Art. 138 MwStSystRL verpflichtet die Mitgliedstaaten zu einer Neuregelung: § 4 Nr. 1b und § 6a UStG werden neu gefasst.

- Demnach werden die rechtzeitige Abgabe einer korrekten ZM und die Verwendung einer von einem anderen Mitgliedstaat erteilten gültigen USt-ID des Erwerbers zu materiellen Voraussetzungen der Steuerfreiheit.

- Artikel 45a der MwSt-DVO sieht neue Vermutungsregeln vor, wann der Nachweis der innergemeinschaftlichen Lieferung als erbracht anzusehen ist. Die MwSt-DVO bedarf keiner Umsetzung in nationales Recht.

Was sind die Herausforderungen?

- Es ist dringend anzuraten, die USt-IDs der Kunden vor Ausführung der Lieferung durch regelmäßige qualifizierte Abfragen auf der Internetseite des Bundeszentralamtes für Steuern (BZSt) zu überprüfen. Die Prozesse dafür sollten so schnell wie möglich eingerichtet werden. Ihr Umsatzsteuer- Team unterstützt Sie gerne dabei.

- Wann und in welcher Form muss der Kunde dem Lieferanten die USt-ID übermitteln? Das UStG spricht von „verwenden“, die MwStSystRL von „mitteilen“.

- Muss die Lieferung als steuerpflichtig behandelt werden, wenn dem Kunde im Zeitpunkt der Lieferung noch keine USt-ID erteilt wurde? Kann oder muss dies später korrigiert werden?

- Kann der Kunde den Vorsteuerabzug geltend machen, wenn der Lieferant bei fehlender USt-ID die Lieferung als steuerpflichtig behandelt hat? Ein Wahlrecht, nach dem künftig auf die USt-ID des Kunden verzichtet und alle grenzüberschreitenden Lieferungen als steuerpflichtig behandelt werden können, dürfte jedenfalls ausgeschlossen sein.

- Darf die Lieferung als steuerfrei behandelt werden, auch wenn die ZM noch nicht abgegeben wurde, weil sie nach den Fristenregelungen noch nicht fällig war?

- Sind alle Fehler bei Abgabe der ZM gleich schädlich oder gibt es Toleranzen?

- In welchem Verhältnis steht Artikel 45a MwSt-DVO zu den teilweise abweichenden Nachweisregeln der UStDV?

Risiko

Werden die gesteigerten materiellen Voraussetzungen nicht erfüllt, kann eine Betriebsprüfung die steuerfreien Umsätze eines Lieferanten in steuerpflichtige umqualifizieren und USt nacherheben – mit entsprechendem Zinsrisiko.

Zieht ein Kunde Vorsteuer aus einer Rechnung für eine innergemeinschaftliche Lieferung ab, könnte dies durch eine Betriebsprüfung beanstandet werden – Risiko: Nachzahlungen, Zinsen.

Haben Sie Fragen oder weiteren Informationsbedarf?

Kontakt

Thomas Pelzer Director Tax Berlin

Nadia Schulte Senior Managerin Düsseldorf