Inflation is here to stay – Ihr Einfluss auf die Arbeit von Aufsichtsräten und Beiräten

I. Finanzen

Neben dem generellen Fokus auf Umsatz, Ergebnis und Liquidität ist das Wissen um den verfälschenden Einfluss der Inflation auf Finanzkennzahlen, Periodenvergleiche und Performance-Kennzahlen relevant. Diese verlieren ihre Aussagekraft und Beurteilungsqualität, wenn Preiserhöhungen nicht Ergebnis eigener Kraft, sondern branchenweiter Anpassungen sind und nicht in Relation zu den legitimierenden Kostensteigerungen betrachtet werden. Der daraus resultierende Einfluss auf Vergütungssysteme kann je nach deren Ausgestaltung signifikant sein. Eine Vergleichbarmachung von Finanzkennzahlen, ähnlich der Bereinigung von Währungseffekten, ist angeraten, speziell mit Blick auf die externe Kommunikation und die in kommenden Perioden rezessionsbedingt zu erwartenden Umsatzrückgänge. Inflationsebedingte Preiserhöhungen verfälschen Finanzkennzahlen, Periodenvergleiche und Performance-Kennzahlen! In der Rechnungslegung birgt die Bilanzierung zu Anschaffungskosten die Gefahr nomineller Scheingewinne. In internationalen Unternehmen können bei der Euro-Konsolidierung nominelle Werte reale deutlich überschreiten. Gewinnausschüttungen sollten daher restriktiv erfolgen, gleichzeitig steigende Ausschüttungsbedarfe der Empfänger antizipiert werden. Für die Identifikation von Hochinflationsländern und die dortige Bilanzierung existieren klare Regeln, die ein spezielles Inflation Accounting erfordern können, aktuell u.a. Türkei und Argentinien. Da Inflation die Risiken für Liquidität vervielfacht, wird diese zum externen Prüfungsschwerpunkt.

II. Risiken

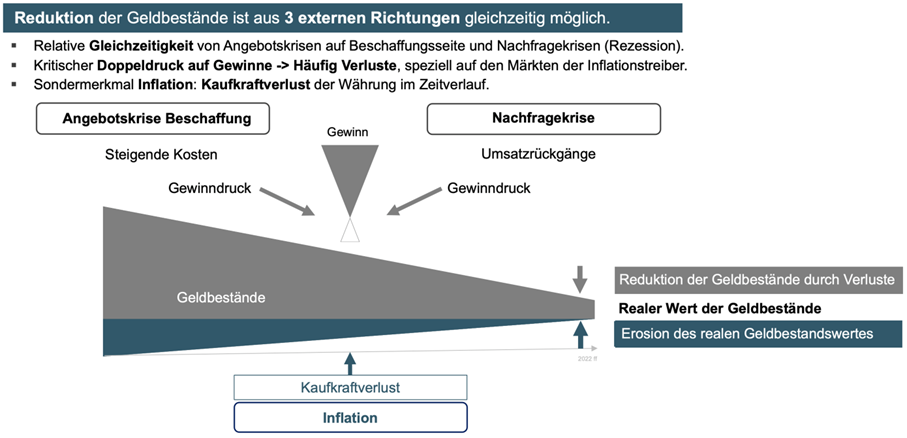

Inflationsbedingte Risiken betreffen vorrangig Liquidität, Geschäftsmodell und in der Folgerezession die Existenz. Boards sollten diese aktiv antizipieren. Liquiditätsrisiken resultieren aus dem dreiseitig negativen Einfluss der Inflation auf das Geldvermögen. Steigende Beschaffungskosten können meist nur anteilig und zeitversetzt an Kunden weitergegeben werden, die häufig preissensibel die Mengen reduzieren. Höhere Kosten und sinkende Umsätze führen zu einem seltenen Doppeldruck auf Ergebnisse. Aus dritter Richtung wirkt der reale Wertverlust aller Geldbestände und des monetären Nettoumlaufvermögens durch die sinkende Kaufkraft. Sie büßen dadurch Nutzungsreichweite und Teile ihres Schutz- und Investitionspotenzials ein. Von Anfang Januar 2022 bis Ende 2023 werden Eurobestände in Deutschland einen Wertverlust von voraussichtlich ca. 15 % erfahren. Die Erosion finanzieller Substanz bildet die besondere Gefahr und das Alleinstellungsmerkmal der Inflation. Alle drei, das Geldvermögen wertmäßig minimierenden Einflüsse gefährden Liquidität deutlich stärker als andere Krisen. Liquiditätsverlust wird zum wesentlichen Risiko, ihre Sicherung zum Prüfungsschwerpunkt!

Abbildung 1: Inflation vervielfacht und schafft Liquiditätsrisiken

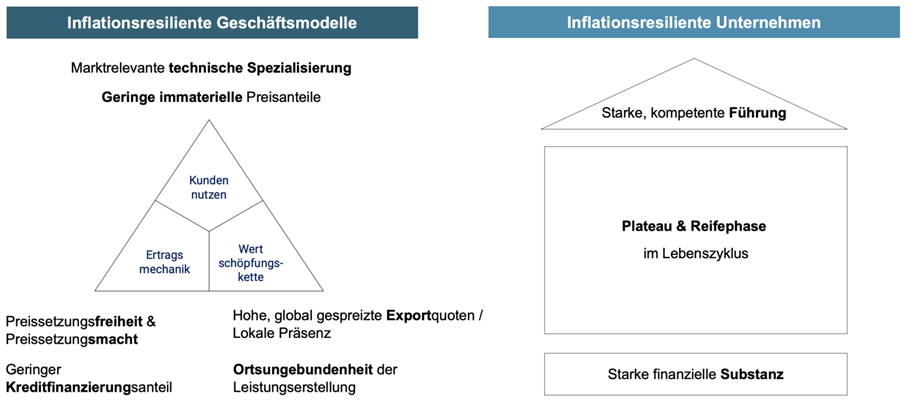

III. Merkmale inflationsresilienter Geschäftsmodelle

Für Geschäftsmodelle birgt die Inflation sonst seltene Risiken. Inflationsresiliente Geschäftsmodelle und Unternehmen weisen folgende Merkmale auf:

- Hohe, global gespreizte Exportquoten & lokale Präsenz. Regionale Umsatzrückgänge wirken weniger massiv, Verschiebung von Produktion an kostengünstigere Standorte ist möglich. Export und Expansion werden von Umsatzgenerator und Kostensenker zusätzlich zu Risikominimierern.

- Ortsungebundenheit der Leistungserstellung. Im Gegensatz zu personen- und versorgungsbezogenen Leistungen, die an lokale Erstellung und damit Kosten gebunden sind, z.B. Logistik, Medizin, Gastronomie, gestattet örtliche Flexibilität die Nutzung von Kostenvorteilen.

- Marktrelevante technische Spezialisierung. Diese schafft höhere Kundenakzeptanz für Preissteigerungen.

- Geringe immaterielle Preisanteile. Marken und „ethischer“ Konsum mit ihren hohen immateriellen Preisanteilen verlieren zugunsten qualitativ ähnlicher, preiswerterer Substitute. Luxussegment und langlebige Güter bleiben weniger berührt, Markenunternehmen im FMCG-Bereich sind große Verlierer der Inflation.

- Preissetzungsfreiheit & Preissetzungsmacht. In regulierten Märkten fehlt Unternehmen die Möglichkeit der Weitergabe von Kostensteigerungen, mit starker Gefährdung von Substanz und Existenz, z.B. Pharma, Medizin, Pflege. Preissetzungsmacht wird wesentlich.

- Geringer Kreditfinanzierungsanteil. Zinserhöhungen als indirekte Folge der Inflation beeinträchtigen nicht nur Immobilienbranche und Investitionen, sondern auch kreditfinanzierten Konsum im privaten Bereich.

Lange Dauer erfordert eine hohe Inflationsresilienz der Geschäftsmodelle!

Unternehmen in der Plateauphase ihres Lebenszyklus weisen die höchste Inflationsresilienz auf. Start-ups gehören zu den Verlierern der Inflation; nicht resiliente Geschäftsmodelle, steigende Finanzierungskosten und die Attraktivitätszunahme alternativer Geldanlagen reduzieren Investitionsbereitschaft. Bereits umsatzrückläufige Unternehmen sind häufig erste Verlierer in mengenmäßig schrumpfenden Märkten. Das hohe Liquiditätsrisiko der Inflation belohnt starke finanzielle Substanz als Resilienzmerkmal zusätzlich. Auch in dieser Krise ist eine starke, kompetente Führung erfolgsentscheidend, mit spezieller Relevanz von Finanzkompetenz. Inflationen verlaufen stets im klassischen Dreisprung Inflation – Zinserhöhungen – Rezession. Mangelgetriebene Inflationen wie die aktuelle kreieren zusätzlich eigene rezessive Dynamiken. Auf einzelnen Auslösermärkten beginnend, erreichen sie im Dominoeffekt Folgemärkte und Konsumentenmärkte. Dort triggern die hohen Preise Nachfragerückgänge, die Inflation „kippt“ von Angebotskrisen in Nachfragekrisen. Nachdem Kunden zu Beginn preissensibel ihre Mengen reduzieren und dann auf preiswertere Substitute ausweichen, verschieben sie im späteren Verlauf ihre Budgets über die Breite ihres gesamten Konsums. So erreichen die Effekte nun verzögert auch Branchen, die in den ersten Phasen nicht betroffen waren und wirken entlang deren Lieferketten in die Vorstufen. Am Ende des Zyklus sind fast alle Märkte der Wirtschaft betroffen, viele negativ, nur die Märkte für Substitute profitieren. Umfang und Eintrittszeitpunkt des Rezessionsrisikos lassen sich aus diesem Verlauf frühzeitig abschätzen, Effekte mildern.

Abbildung 2: Merkmale von Inflationsresilienz von Geschäftsmodellen & Unternehmen

Die Zinserhöhungen verstärken und verlängern diese Rezession. In der Vergangenheit bildeten Länge von Inflation und Folgerezession ein Verhältnis von 1:3. Ein robuster Arbeitsmarkt und ein heute höherer Bevölkerungsanteil mit stabilem Einkommen legen eine kürzere Dauer nahe. Die Zinserhöhungen wirken über steigende Finanzierungskosten ergebnis- und liquiditätsbelastend. Die potenziell tilgungsfreundliche Seite der Inflation ist in Kombination mit zukünftiger Gewinnerzielungsfähigkeit zu betrachten. Stets inflationstypische Folgerezession zu erwarten.

IV. Strategie

40 Jahre ohne Inflation in der westlichen Wirtschaft stellen eine Sondersituation dar. Globalisierung und Beginn der Digitalisierung ermöglichten über Jahrzehnte massive Kostensenkungen und Effizienzsprünge, ihr Potenzial scheint stark ausgeschöpft. Eine lange Katastrophenarmut, keine Kriege, Havarien, Naturkatastrophen, vermied Preissprünge durch Knappheit. Politische Stabilität und wirtschaftliche Freiheit trugen Staatshaushalte und Währungen. Von einer erneut so langen Phase günstiger Konstellationen ist nicht auszugehen. Auch die Rückkehr zu früheren Preisniveaus kann als unwahrscheinlich gelten. Die Preise für Energie werden strukturell bedingt dauerhaft höher bleiben. Wir haben uns entschieden, auf preisgünstige Importe aus Russland auch langfristig zu verzichten. Der breite Übergang zu fossilfreier Energie führt durch teurere Technologien und hohen Investitionsaufwand, nun mit steigenden Zinsen, über Jahre zu deutlich höheren Energiekosten. Auch inflationsgetrieben gestiegene Personalkosten werden ihr Niveau behalten. Strategie- und Standortentscheidungen sollten die veränderten Kostenstrukturen als bleibend berücksichtigen. Der Einfluss der „3D“ der strategischen Inflationstreiber nimmt zu:

- Die weltweit angestrebte Dekarbonisierung von Prozessen und Produkten erfordert kostenintensivere Alternativen und umfassenden Infrastrukturumbau.

- Der westliche Trend zur Deglobalisierung führt durch lokal höhere Lohn- und Betriebskosten und Investitionsbedarfe zu höheren Preisen. Durch in Corona erlebte Versorgungsabhängigkeit und Klimathematik beschleunigt, ließ die Inflation jedoch die Vorteile globaler Präsenz wieder deutlich werden. De-Risking als Entflechtung von China ist Teil dieser Entwicklung.

- Die sich wandelnde Demographie mit zunehmendem Arbeitskräftemangel in den europäischen Wirtschaften treibt Lohn- und Gehaltsniveaus, die wiederum Preise und Nachfrage treiben. Automatisierung schafft Unabhängigkeit, wirkt jedoch häufig kostensteigernd.

Bereits singulär preissteigernd, ist für die Summe der drei Effekte von einer längerfristig preistreibenden Wirkung auszugehen, temporär durchaus durch die Rezession gedämmt. Eine stabile Inflationsrate zwischen 3 und 4 % erscheint möglich, „3D“ der strategischen Inflationstreiber: Dekarbonisierung, Deglobalisierung, Demographie!

V. Fazit

Schaffung und Sicherung von Inflationsresilienz werden zu relevanten strategischen Prioritäten, strukturell gefährdete Geschäftsmodelle erfordern Anpassung. Die Folgerezession verlängert den Druck auf Liquidität, die in den Fokus der kontrollierenden Verantwortung und der Prüfung rückt. Bei stark verfälschter Aussage der Finanzkennzahlen sollte auf Anpassung für interne Steuerung und externe Kommunikation gedrungen werden. KPI-basierte Vergütungssysteme bedürfen der Überprüfung. Die Inflation ist perspektivisch „here to stay“, wichtig, ihr aktiv zu begegnen.

Autorin

- Heike Adam, Expertin für Finanzen, ESG & Inflation, selbstständige Managementberaterin, Beirätin und Lehrbeauftragte der Euro-FH Hamburg

Quelle