Reverse-Charge-Verfahren bei Organschaften als Leistungsempfänger - BMF-Schreiben vom 27. September 2021

ServicesSteuerberatungGlobal Indirect Tax – Umsatzsteuer und ZollUmsatzsteuer im Fokus – Aktuelle Meldungen

Reverse Charge Organschaft BMF Bauträger

Mit Urteil vom 23. Juli 2020 (V R 32/19) hatte der Bundesfinanzhof (BFH) in einem Bauträgerfall entschieden: Ist der Leistungsempfänger einer Bauleistung Teil eines Organkreises, kommt es für die Anwendbarkeit des Reverse-Charge-Verfahrens auf die Außenumsätze des Organkreises an. Das Bundesministerium der Finanzen (BMF) passt daraufhin mit Schreiben vom 27. September 2021 den Umsatzsteuer-Anwendungserlass (UStAE) an und erweitert diesen Rechtsgrundsatz über die Bauträgerfälle hinaus auf weitere Anwendungsbereiche des Reverse-Charge-Verfahrens in Organschaftsfällen.

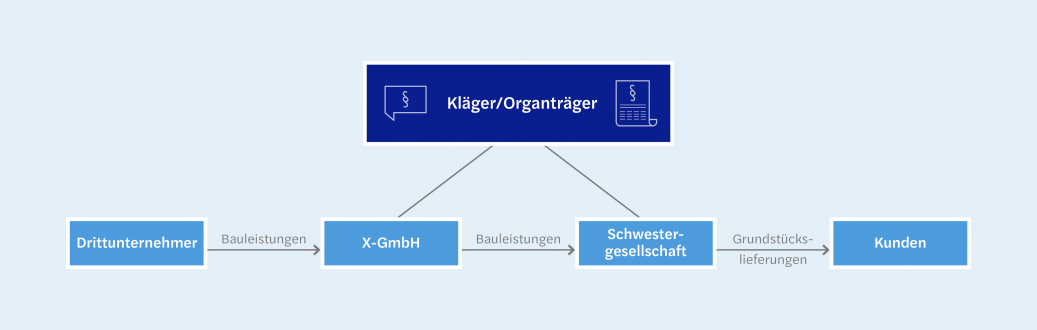

BFH-Fall: Reverse Charge bei Bauleistungen an Mitglieder eines Organkreises

In dem Fall, der dem BFH-Urteil zugrunde lag, hatte die X-GmbH Bauleistungen an Schwestergesellschaften erbracht, die ihrerseits als Bauträgerin keine Bauleistungen, sondern steuerfreie Grundstückslieferungen erbrachte. Die X-GmbH bezog die an die Schwestergesellschaften erbrachten Bauleistungen ihrerseits von Drittunternehmern. Die X-GmbH und die Schwestergesellschaften waren Organgesellschaften desselben Organträgers. Zu klären war die Frage, ob auf die Bauleistungen der Drittunternehmer an die X-GmbH das Reverse-Charge-Verfahren anwendbar ist.

Nach § 13b UStG in der in den Streitjahren gültigen Fassung und der hierzu ergangenen Rechtsprechung erforderte dies, dass der Leistungsempfänger die bezogene Bauleistung seinerseits zur Erbringung von Bauleistungen verwendete. Nachdem der Kläger und der Drittunternehmer zunächst von der Anwendbarkeit des Reverse-Charge-Verfahrens ausgegangen waren, machte der Kläger im Einspruchsverfahren geltend, dies sei nicht korrekt. Das Finanzamt vertrat die Auffassung, dass hierbei darauf abzustellen sei, dass die X-GmbH Bauleistungen an ihre Schwestergesellschaft erbracht hatte. Damit sei auf die Leistungen der Drittunternehmer das Reverse-Charge-Verfahren anwendbar. Dass die Leistungen der X-GmbH wegen der Organschaft nicht steuerbar waren, spiele keine Rolle. Der BFH entschied jedoch, dass im Fall der Organschaft nicht steuerbare Innenumsätze unbeachtlich seien und es nur darauf ankomme, in welchen Außenumsatz des Organkreises die bezogene Bauleistung eingehe. Da die Schwestergesellschaft nach außen keine Bauleistungen, sondern Grundstückslieferungen erbrachte, sei das Reverse-Charge-Verfahren auf die Bauleistung des Dritten an die X-GmbH nicht anwendbar.

BMF-Schreiben: Aussagen des BFH betreffen neue Fälle nur teilweise

Das BMF stellt in seinem Schreiben zunächst klar, dass das BFH-Urteil zu einem Altfall vor der Rechtsänderung zum 1. Oktober 2014 ergangen ist. Ab diesem Datum kommt es für die Anwendung des Reverse-Charge-Verfahrens auf Bauleistungen nicht mehr darauf an, ob der Empfänger die bezogene Bauleistung seinerseits für eine Bauleistung verwendet. Entscheidend ist seitdem nur, dass der Leistungsempfänger nachhaltig Bauleistungen ausführt. Dies ist nach Abschn. 13b.3 Abs. 2 S. 1 UStAE jedenfalls dann der Fall, wenn der Unternehmer mindestens 10 % seines Weltumsatzes als Bauleistungen erbringt. Davon kann ausgegangen werden, wenn das Finanzamt eine entsprechende Bescheinigung ausgestellt hat.

Für neue Fälle ist damit einer der urteilsbegründenden Aspekte der BFH-Entscheidung zur alten Rechtslage, nachdem die bezogene Bauleistung in eine andere Bauleistung eingehen muss, nicht mehr auschlaggebend. Nach dem BFH-Urteil geht das BMF aber davon aus, dass es für die Frage der nachhaltigen Erbringung von Bauleistungen entsprechend der aktuellen Gesetzesfassung von § 13b UStG darauf ankommt, ob der Organkreis insgesamt mindestens 10 % seiner Außenumsätze als Bauleistungen erbringt. Das BMF passt den UStAE in Abschn. 13b.3 Abs. 7 S. 3 entsprechend an und stellt klar, dass nicht steuerbare Innenumsätze insoweit unbeachtlich sind.

Ausweitung der BFH-Grundsätze auf Gas, Strom, Wärme, Kälte sowie Telekommunikation

Den Grundsatz, nach dem bei einer Organschaft als Leistungsempfänger Innenumsätze außer Betracht zu bleiben haben, überträgt das BMF über den vom BFH entschiedenen Fall hinaus auf zwei weitere Sachverhalte:

Bei der Lieferung von Gas, Elektrizität, Wärme und Kälte hängt die Anwendung des Reverse-Charge-Verfahrens gem. § 13b Abs. 2 Nr. 5 i. V. m. Abs. 5 UStG in bestimmten Fällen davon ab, ob der Leistungsempfänger Wiederverkäufer ist. Die Wiederverkäufereigenschaft hängt vom Anteil der wiederverkauften Mengen an der insgesamt erworbenen Menge ab. Das BMF stellt nun in Abschn. 13b.3a Abs. 3 S. 2 UStAE klar, dass bei der Ermittlung der Wiederverkäufereigenschaft nicht steuerbare Innenumsätze innerhalb eines Organkreises unbeachtlich sind.

Auch für Telekommunikationsleistungen durch Unternehmer, die nicht im Ausland ansässig sind, gilt das Reverse-Charge-Verfahren nur dann, wenn der Leistungsempfänger Wiederverkäufer ist (§ 13b Abs. 2 Nr. 12 i. V. m. Abs. 5 S. 6 UStG). Auch hier sollen nach der Neufassung von Abschn. 13b.7b Abs. 5 Satz 2 UStAE bei der Ermittlung der Wiederverkäufereigenschaft nicht steuerbare Innenumsätze innerhalb eines Organkreises unbeachtlich sein.

Auswirkungen für die Praxis

Das BMF-Schreiben ist in allen offenen Fällen anzuwenden; eine Übergangsfrist gibt es nicht. § 13b Abs. 5 S. 8 UStG eröffnet zwar grundsätzlich die Möglichkeit, dass Leistender und Leistungsempfänger in Zweifelsfällen übereinstimmend das Reverse-Charge-Verfahren anwenden. Die Zweifel müssen sich hierbei aber auf die Einordnung der Leistung ihrer Art nach beziehen; Zweifel über andere Tatbestandsmerkmale sind nicht umfasst. Was dies für die Organschaftsfälle bedeutet, wäre im Einzelfall sorgfältig zu prüfen. Unternehmer, die Leistungen an Mitglieder einer umsatzsteuerlichen Organschaft erbringen, müssen sich in Zukunft genau ansehen, wie die Außenumsätze des Organkreises zu qualifizieren sind.

(Stand: 11.10.2021)

Kontakt

Thomas Pelzer Director Tax Berlin