Vorsteueraufteilung: BMF-Schreiben vom 13. Februar 2024

ServicesSteuerberatungGlobal Indirect Tax – Umsatzsteuer und ZollUmsatzsteuer im Fokus – Aktuelle Meldungen

BMF-Schreiben zu Vorsteueraufteilung

Nur wenn eine Eingangsleistung für einen besteuerten Ausgangsumsatz verwendet wird, besteht das Recht auf Vorsteuerabzug. Kann eine Eingangsleistung nicht direkt und unmittelbar einem konkreten Ausgangsumsatz, sondern nur der unternehmerischen Tätigkeit insgesamt zugeordnet werden, muss für den Vorsteuerabzug ein sachgerechter Schlüssel aus steuerpflichtigen und steuerfreien Ausgangsumsätzen gebildet werden. Das BMF nimmt hier einige Konkretisierungen im UStAE vor.

Hintergrund: § 15 Abs. 4 Satz 2 UStG ist unionsrechtskonform teleologisch zu reduzieren

§ 15 Abs. 4 Satz 2 UStG sieht vor, dass ein Umsatzschlüssel (gemeint ist ein Gesamtumsatzschlüssel) nur dann gewählt werden darf, wenn keine andere wirtschaftliche Zurechnung möglich ist. Die MwStSystRL geht demgegenüber in Art. 173 davon aus, dass der Gesamtumsatzschlüssel den Regelfall darstellt, von dem die Mitgliedstaaten jedoch abweichen können. Aus der Rechtsprechung des EuGH ergibt sich, dass ein anderer als der Gesamtumsatzschlüssel nur dann verlangt werden darf, wenn er zu präziseren Ergebnissen führt. Der BFH hat in der Folge entschieden, dass § 15 Abs. 4 Satz 2 UStG in diesem Sinne auszulegen ist: Ein Gesamtumsatzschlüssel darf nur angewendet werden, wenn es keine andere Aufteilungsmethode gibt, die präzisere Ergebnisse liefert.

Die wesentlichen Regelungen des BMF-Schreibens

- Auch Umsatzschlüssel, die nicht an den Gesamtumsatz des Unternehmens anknüpfen (z. B. objekt- oder abteilungsbezogene Teilumsatzschlüssel), können eine „andere wirtschaftliche Zurechnung“ i. S. d. § 15 Abs. 4 Satz 2 UStG sein und damit einem Gesamtumsatzschlüssel vorgehen, wenn sie präziser sind.

- Unter mehreren Schlüsseln, die präziser sind als der Gesamtumsatzschlüssel, hat der Unternehmer die Wahl und muss nicht zwingend den präzisesten anwenden.

- Ausnahme: Bei gemischt genutzten Gebäuden geht im Regelfall der Flächenschlüssel auch einem objektbezogenen Umsatzschlüssel vor. Dies entspricht der bisherigen Auffassung der Finanzverwaltung laut BMF-Schreiben vom 20. Oktober 2022 (wir berichteten hier) und ist für die Immobilienbranche ein erheblicher Nachteil, weil zum Vorsteuerabzug berechtigende gewerbliche Mieten in der Regel deutlich höher sind als steuerfreie Wohnraummieten.

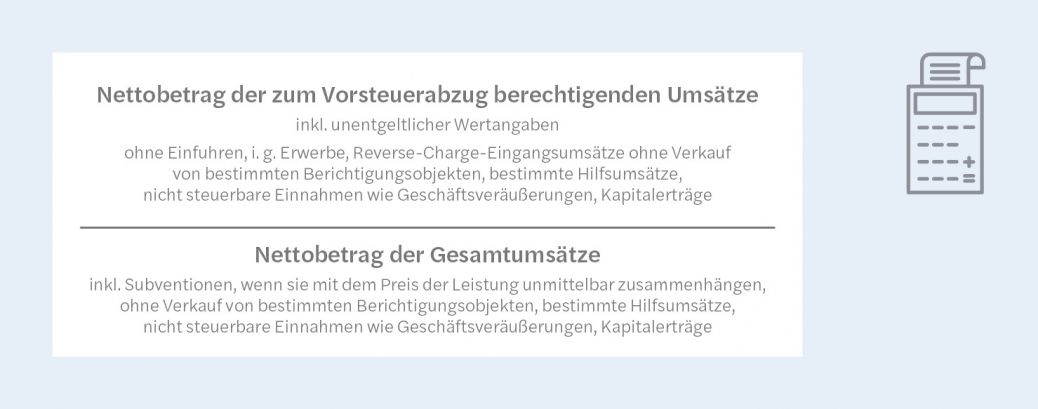

- Der Gesamtumsatzschlüssel ergibt sich aus dem folgenden Bruch:

- Auch bei der Margenbesteuerung für Reiseleistungen (§ 25 UStG) und der Differenzbesteuerung (§ 25a UStG) ist in dem Bruch der Verkaufspreis abzüglich Umsatzsteuer zu berücksichtigen, nicht nur die Marge/Differenz.

- Für die zeitliche Zuordnung der Ausgangsumsätze in dem Bruch sind der Zeitpunkt der Steuerentstehung und ggf. der Änderung der Bemessungsgrundlage nach § 17 UStG sowie die Regelungen der Ist-Versteuerung nah § 20 UStG zu beachten.

- Eine Aufrundung des Prozentsatzes der abzugsfähigen Vorsteuer auf volle Prozentpunkte nach Art. 175 Abs. 1 MwStSystRL ist nur beim Gesamtumsatzschlüssel zulässig. Bei allen anderen Schlüsseln ist auf zwei Nachkommastellen aufzurunden.

- Der Gesamtumsatzschlüssel darf in den Umsatzsteuervoranmeldungen z. B. auf der Grundlage des Schlüssels des Vorjahres angewendet werden und ist über die Jahreserklärung zu berichtigen.

- Bei Berichtigungsobjekten i. S. d. § 15a UStG sind innerhalb des Berichtigungszeitraums die Voraussetzungen für eine Vorsteuerberichtigung nach § 15a jährlich zu prüfen. Wurde bei Geltendmachung der Vorsteuer gemäß Rn. 13 des BMF-Schreibens auf volle Prozentpunkte aufgerundet, ist auch während des gesamten Berichtigungszeitraums der Prozentsatz der abzugsfähigen Vorsteuern auf volle Prozentpunkte aufzurunden, unabhängig von der in dem Berichtigungsjahr angewandten Methode.

Die Grundsätze dieses BMF-Schreibens sind in allen offenen Fällen anzuwenden. Der UStAE wird entsprechend angepasst. Das BMF-Schreiben vom 20. Oktober 2022 zum Vorsteuerabzug bei gemischt genutzten Gebäuden gilt ergänzend weiterhin. Hier wird u. a. geregelt, in welchen Fällen der objektbezogene Flächenschlüssel ausnahmsweise nicht sachgerecht ist.

Autorin

Nadia Schulte

Tel.: +49 211 83 99 330

Kontakt

Birgit Jürgensmann Partnerin Düsseldorf

Thomas Pelzer Director Tax Berlin

Stephanie Stahl Senior Managerin Berlin