Tax Facts Malta

Malta ist ein attraktiver Standort, und zwar sowohl für Personen, die ihren Wohnsitz in Malta nehmen, als auch für Personen, die dort investieren. Ein interessantes Besteuerungsregime und vorteilhafte Fördermaßnahmen Maltas ziehen verstärkt Investoren an.

I. Besonderheiten

- Das maltesische Einkommensteuersystem vermeidet die wirtschaftliche Doppelbesteuerung durch ein Anrechnungssystem (anders als in einem klassischen Körperschaftsteuersystem wie dem deutschen).

- Malta ist keine Steueroase, kann aber unter bestimmten Voraussetzungen eine sehr vorteilhafte Besteuerung anbieten.

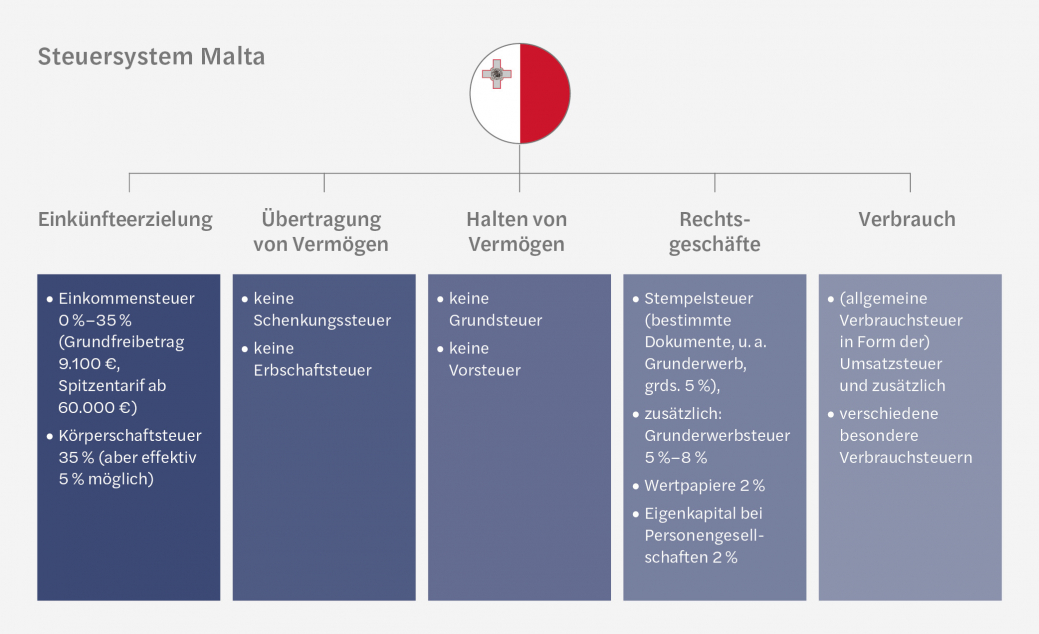

- Malta kennt weder eine Erbschaft-/Schenkungsteuer noch eine Vermögensteuer (allgemein oder als Grundsteuer, bezogen auf unbewegliches Vermögen).

- Der Standort Malta lässt sich gut in ein Steuerkonzept mit anderen Ländern im Mittelmeerraum integrieren.

II. Einführung

Malta ist ein europäischer Kleinstaat, gelegen zwischen Sizilien (Italien, ca. 100 km entfernt) und Tunesien (ca. 300 km entfernt), und umfasst die gleichnamige Hauptinsel Malta, die ebenfalls bewohnten Inseln Gozo und Comino sowie weitere unbewohnte Inseln. Etwa 530.000 Menschen leben in der Republik Malta. Aufgrund der geografischen Gegebenheiten prägten die Kathager, Römer, Byzantiner und Araber die maltesische Kultur. So zeigt das Maltesische als Nationalsprache auch Einflüsse des Arabischen. Als weitere Amtssprache wird Englisch genutzt.

Die Entwicklung des Landes prägten zwei Ereignisse: Nach dem Untergang der Kreuzfahrerstaaten und dem Verlust der zwischenzeitlich genutzten Insel Rhodos verlegte der Ritter- und Hospitalorden vom Heiligen Johannes zu Jerusalem 1530 seinen Sitz nach Malta. Deshalb nennt man diesen Orden auch Malteserorden. Die mehrere Jahrhunderte währende Anwesenheit des Ordens auf der Inselgruppe hinterließ ihre Spuren: erkennbar zum Beispiel an den Festungen – insbesondere auf der Hauptinsel – und dem Malteserkreuz, das sowohl vom (katholischen) Malteser- als auch vom (evangelischen) Johanniterorden geführt wird und eines von Maltas Nationalsymbolen ist.

Napoleon übernahm die Inselgruppe 1798 und der Malteserorden siedelte nach einigen Zwischenstationen nach Rom über, wo er heute noch ansässig ist und weiterhin als eigenständiges Völkerrechtssubjekt (mit eigener Regierung, Staatsflagge und Gerichtsbarkeit) existiert.

England übernahm die Inseln 1800, die ab 1814 eine Kronkolonie im britischen Staatsverband darstellten. 1864 erlangte Malta die Unabhängigkeit; seit 2004 ist die Republik Malta Mitglied in der Europäischen Union. Sie ist somit an das europäische Primärrecht gebunden, das insb. die Freizügigkeit innerhalb des Binnenmarktes und die Beachtung des Beihilfeverbotes garantiert; und Malta kommt auch seiner Verpflichtung zur Umsetzung des EU-Sekundärrechts nach.

Die lange Zugehörigkeit zu Großbritannien erklärt nicht nur die weite Verbreitung der englischen Sprache und den Linksverkehr, sondern auch den Einfluss auf das maltesische Steuersystem. Eine der britischen Besonderheiten, der sog. Non-Dom-Status, findet sich in vielen Steuerrechtsordnungen, die mit Großbritannien Berührungspunkte aufweisen, so auch in der maltesischen (siehe unten).

III. Überblick über das maltesische Steuerrecht

Die Republik Malta kennt ein sog. Vielsteuersystem, d. h., sie macht verschiedene Steuerquellen zur Deckung des Finanzbedarfes nutzbar. Das Steuersystem ist jedoch deutlich einfacher als in anderen Ländern, insb. im Vergleich zur Bundesrepublik Deutschland.

1. Einkommensbesteuerung

Die Einkommen- und die Körperschaftsteuer finden ihre gesetzliche Grundlage im „Income Tax Act“ vom 1. Januar 1949 sowie im „Income Tax Management Act“ vom 23. September 1994, das im Wesentlichen verfahrensrechtliche Komponenten enthält. Die Körperschaftsteuer ist eine Erhebungsform der Einkommensteuer. Beide Steuern sind miteinander verbunden durch das in Malta geltende Anrechnungsverfahren (imputation system). Der maltesischen Einkommensteuer (als Oberbegriff für die Einkommensteuer im engeren Sinn sowie für die Körperschaftsteuer) liegt grundsätzlich ein synthetischer Einkommensbegriff zugrunde.

Es besteht eine – wie in Ländern mit Bezug zum Vereinigten Königreich übliche – Besonderheit bei der Besteuerung des Umfangs der Einkünfte, indem eine Unterscheidung mit absteigender Intensität des Steuerzugriffs erfolgt: Besteuerung des Welteinkommens, Besteuerung bei Zufluss nach Malta und Besteuerung nur inländischer (d. h. maltesischer) Einkünfte.

a) Einkommensteuer

Das maltesische Einkommensteuergesetz unterscheidet nach innerstaatlichem Recht den ansässigen und den beheimateten Steuerpflichtigen. Dies entspricht vom Umfang der unbeschränkten Einkommensteuerpflicht in Deutschland. Die Ansässigkeit (ordinary residency) setzt grundsätzlich einen Aufenthalt von 183 Tagen voraus, kann aber auch unter anderen Umständen begründet werden, insb. wenn die Absicht besteht, längerfristig auf Malta zu verbleiben – d. h., es kommt auf das tatsächliche Verhältnis zu dem Aufenthalt bzw. der Tätigkeit in Malta an. Zusätzlich bedarf es des Beheimatetseins (domicile). Hierbei handelt es sich um ein persönliches Kriterium, das die individuelle Verbundenheit zu Malta zum Ausdruck bringt. Dies erfolgt grundsätzlich in Anlehnung der Beheimatung der Eltern. Man kann nur in einem Staat beheimatet sein, und dies kann sich auch ändern. Liegt ein Fall des „ordinary resident and domiciled“-Status vor, erfolgt die Besteuerung des Welteinkommens.

Ist dagegen eines der beiden Kriterien zu verneinen, also entweder „ordinary resident“, aber nicht „domiciled“ oder umgekehrt, dann erfolgt die Besteuerung nach dem Zuflussprinzip (remittance base taxation), d. h., es erfolgt nur die Besteuerung der Einkünfte, die nach Malta überwiesen oder dort verkonsumiert werden (typischer Fall: Kreditkarte, die auf Malta genutzt wird). Natürliche Personen können einer Mindeststeuer von 5.000 € unterliegen, wenn ihr außerhalb von Malta erzieltes Einkommen 35.000 € übersteigt.

Neben der Besteuerung nach dem sog. Remittance-Basis-Prinzip (Besteuerung bei Zufluss) kann sich eine natürliche Person für die Besteuerung ihres Welteinkommens entscheiden, wenn ihre Steuerschuld auf das Welteinkommen geringer ist als die Mindeststeuer.

Liegt dagegen weder eine Ansässigkeit noch ein Beheimatetsein vor, dann entspricht die Besteuerung der eines beschränkt Steuerpflichtigen, d. h., nur die maltesischen Einkünfte unterliegen der Besteuerung.

Personengesellschaften sind, sofern nicht die Option zur Körperschaftsteuer ausgeübt wird, steuerlich transparent.

Die Besteuerung der Einkünfte – grundsätzlich netto, insb. Einkünfte aus Gewerbebetrieb und aus selbstständiger Tätigkeit, jedoch brutto bei Einkünften aus nicht selbstständiger Tätigkeit, Anlagevermögen (investment income) sowie Vermietung und Verpachtung – im Fall der Ansässigkeit (mit oder ohne Beheimatung) erfolgt nach einem progressiv steigenden Stufentarif. Neben dem nachfolgend dargestellten Grundtarif besteht ein weiterer Tarif für Verheiratete und Eltern.

Zu versteuerndes Einkommen (in EUR) 2024 von bis Satz Abzugsbetrag | |||

Grundtarif | |||

0 | 9.100 | 0 % | 0 |

9.101 | 14.500 | 15 % | 1.365 |

14.501 | 19.500 | 25 % | 2.815 |

19.501 | 60.000 | 25 % | 2.725 |

60.001 | und über | 35 % | 8.725 |

Im Fall der bloß beschränkten Steuerpflicht (nicht ansässige Personen) erfolgt die Besteuerung nach folgendem (europarechtlich fraglichen) Tarif:

Zu versteuerndes Einkommen (in EUR) 2024 von bis Satz Abzugsbetrag | |||

Grundtarif | |||

0 | 700 | 0 % | 0 |

701 | 3.100 | 20 % | 140 |

3.101 | 7.800 | 30 % | 450 |

7.801 | 35 % | 840 | |

Besonderheiten:

Zinsen von maltesischen Kreditinstituten oder maltesischen öffentlich-rechtlichen Einrichtungen unterliegen abweichend einer Abgeltungsteuer von 15 Prozent. Auf Antrag kann eine Einbeziehung in die reguläre Besteuerung erfolgen.

Dividenden einer inländischen Kapitalgesellschaft unterliegen dem Anrechnungsverfahren, d. h., eine zugeflossene Dividende wird mit der von der Gesellschaft gezahlten Quellensteuer verrechnet, und dieser Betrag ist sodann steuerpflichtig. Die gezahlte Körperschaftsteuer ist hierbei anrechenbar, was zu einer Steuerschuld von null Prozent auf diese Dividendeneinkünfte führt.

Mieteinkünfte gelten, sofern nicht die Vermietung in gewerblicher Form erfolgt, als Anlageeinkünfte (investment income). Dies zieht je nach Mieter*in eine Bruttobesteuerung zwischen fünf Prozent (öffentliche Hand) und 15 Prozent (Privatperson oder Unternehmen) auf Bruttobasis nach sich.

Gewinne aus der Veräußerung von Immobilien (mit Ausnahme bestimmter Selbstnutzung) unterliegen einer Acht-Prozent-Steuer mit dem Verkehrswert bei Übertragung.

Verluste können vor-, aber nicht zurückgetragen werden. Es bestehen diverse Einschränkungen.

Personen, die Staatsangehörige eines EU-/EWR-Landes sind und in Malta zu den Steuersätzen für Nichtansässige besteuert werden, können sich dafür entscheiden, ihre in Malta erzielten Einkünfte zu den Steuersätzen für Ansässige zu versteuern, wenn mindestens 90 Prozent der weltweiten Einkünfte der Person aus Malta stammen.

Es wird grundsätzlich keine Quellensteuer auf Dividenden und Zinsen erhoben, weder bei unbeschränkt noch bei beschränkt Steuerpflichtigen. Ausnahmen sind zu beachten.

b) Körperschaftsteuer

Im Körperschaftsteuerrecht erfolgt eine Unterscheidung danach, ob ein Steuersubjekt ansässig und beheimatet ist oder nicht. Im ersten Fall erfolgt die Besteuerung mit dem Welteinkommen. Liegt eine Ansässigkeit, jedoch keine Beheimatung (oder umgekehrt) vor, erfolgt nur die Besteuerung des nach Malta überwiesenen Einkommens, sonst nur der inländischen, d. h. maltesischen Einkünfte.

Dividenden und Veräußerungsgewinne von begünstigten Beteiligungen (u. a. ab fünf Prozent Beteiligung) sind steuerbefreit, sofern es sich um EU-Gesellschaften, Gesellschaften mit einer Mindeststeuer von 15 Prozent oder um solche aktiver Natur handelt.

Körperschaften unterliegen einem Steuersatz von 35 Prozent. Dieser Steuersatz kann jedoch unter bestimmten Voraussetzungen (z. B. bei Bestehen einer maltesischen Doppelstock-Gesellschaft) auf fünf Prozent reduziert werden. Ein ermäßigter Steuersatz kommt nicht in Betracht, wenn die Gewinne aus in Malta gelegenen Immobilien stammen.

c) Präferenzregime

Malta bietet diverse Präferenzregime bzw. Förderprogramme an. In der Vergangenheit bestand für Neugründungen (sog. start-ups) das „Seed Investment Scheme“, das der Gesetzgeber durch das „Malta Enterprise Investment Aid 2021“-Programm ersetzte.

Darüber hinaus fördert Malta die Schiffsindustrie mit den „Merchant Shipping Regulations“, die eine Tonnagebesteuerung erlauben. Darüber bestehen mit dem „Malta Enterprise Act“ weitere Förderungsmöglichkeiten.

Malta kennt weiterhin ein Präferenzbesteuerung für Einkünfte aus der Nutzung immaterieller Wirtschaftsgüter (sog. patent box). Die Regelung sieht einen Abzug von bis zu 95 Prozent der Nettoeinkünfte oder -gewinne aus qualifizierten immateriellen Wirtschaftsgütern nach Anwendung des Verflechtungsgrads vor. Im Ergebnis kann die Steuerbelastung auf 1,75 Prozent gesenkt werden.

d) Besondere Anreize für den Zuzug

(1) Anreize für Nicht-EU/EWR-Bürger*innen

Das globale Ansässigkeitsprogramm (Global Residence Programme) begünstigte Zuzügler*innen aus Drittstaaten, die in Malta keiner Erwerbstätigkeit nachgehen. Unter bestimmten Voraussetzungen erfolgt eine Linearbesteuerung ausländischer Einkünfte mit 15 Prozent, jedoch mit mindesten 15.000 € im Jahr. Die Inanspruchnahme setzt maltesischen Grundbesitz von mindestens 275.000 € voraus oder eine jährliche Mietzahlung von mindestens 9.600 €.

(2) Anreize für EU/EWR-Bürger*innen und Schweizer*innen

Das frühere Programm für besonders vermögende Privatpersonen (High Net Worth Individual Rules) ist abgelöst worden durch ein Ansässigkeitsprogramm (Residence Programm Rules) für Bürger*innen aus der EU/dem EWR und aus der Schweiz, sofern diese bislang in Malta nicht dauerhaft wohnhaft waren. Dabei werden ausländische Einkünfte eines Steuerpflichtigen, die von Begünstigten oder deren Angehörigen erzielt und nach Malta überwiesen werden, ebenfalls mit einem ermäßigten Steuersatz von 15 Prozent besteuert, auch hier mindestens 15.000 € jährlich.

Für Rentner*innen, die ein regelmäßiges Renteneinkommen beziehen, gilt ein zusätzliches maltesisches Programm (Maltese Retirement Programme). Dabei müssen die Renteneinkünfte mindestens 75 Prozent des in Malta zu versteuernden Einkommens des Rentners ausmachen und auch dort bezogen werden. Unter bestimmten Voraussetzungen erfolgt eine Besteuerung mit 15 Prozent bei einer Mindeststeuer von 7.500 €.

Darüber hinaus bestehen weitere Vorzugsbegünstigungen.

2.Schenkung- und Erbschaftsteuer, Vermögensteuer, Grundsteuer

Malta erhebt weder eine Erbschaft-/Schenkungsteuer noch eine Vermögensteuer, weder in allgemeiner Form noch in Bezug auf Grundvermögen, d. h. es besteht auch keine Grundsteuer.

3. Transaktionsteuer

Malta erhebt eine sog. Stempelsteuer (stamp duty) auf bestimmte Rechtsgeschäfte. In der Praxis besonders wichtig ist die Stempelsteuer bei Grundstücksverträgen. Die Bemessungsgrundlage bemisst sich nach dem Verkehrswert und beträgt bei auf Malta gelegenen Grundstücken fünf Prozent.

Weiterhin erhebt Malta eine Grunderwerbsteuer, die im Einkommensteuergesetz geregelt ist, in Höhe von acht Prozent (siehe oben). Der Steuersatz kann zwischen zwei Prozent und zehn Prozent variieren, je nach den Umständen, unter denen die Immobilie übertragen wird, und den Umständen beim Übertragenden.

4. Verbrauchsteuern

In Umsetzung der Mehrwertsteuersystemrichtlinie erhebt Malta eine Umsatzsteuer mit einem Regelsatz von 18 Prozent. Für bestimmte Leistungen erfolgt ein ermäßigter Steuersatz von 12 Prozent (Vermietung von Sportbooten und Dienstleistungen im Bereich der Körperpflege), sieben Prozent (Übernachtungen und Nutzung von Sporteinrichtungen), fünf Prozent (u. a. Lebensmittel, medizinische Geräte und Zubehör, Druckerzeugnisse, Elektrizität, Ausrüstungen für Behinderte), null Prozent (u. a. bestimmte Lebensmittel, Arznei).

Darüber hinaus erhebt Malta besondere Verbrauchsteuern (excise duties).

5. Doppelbesteuerungsabkommen

Malta verfügt über ein enges DBA-Netz, zzt. mit 81 Ländern. Mit der Bundesrepublik Deutschland ist ein DBA vom 8. März 2001 mit Revisionsprotokoll vom 17. Juni 2010 in Kraft. Das DBA sieht – der maltesischen Verhandlungspraxis folgend – für Einkünfte aus der Bundesrepublik die Anrechnungsmethode vor. Die Bundesrepublik vereinbarte dagegen für in Deutschland ansässige Personen die Freistellungsmethode.

Kontakt

Mehr erfahren

Internationale Steuerberatung

Grenzüberschreitende Sachverhalte gewinnen im Zuge der voranschreitenden Globalisierung stetig an Bedeutung für die Unternehmen. Nicht nur große Konzerne agieren international, sondern auch kleine und mittelständische Unternehmen errichten Produktions- und/oder Vertriebseinheiten im Ausland, um im internationalen Wettbewerb zu bestehen.