Laufende Projekte in der Standardentwurfsphase

Laufende Projekte in der Standardentwurfsphase

Änderungen an IAS 21 Auswirkungen von Wechselkursänderungen: Mangelnde Umtauschbarkeit

Das IASB hat „Änderungen an IAS 21 Auswirkungen von Wechselkursänderungen: Mangelnde Umtauschbarkeit“ veröffentlicht. Diese Änderungen waren Gegenstand eines im April 2021 veröffentlichten Entwurfs (siehe IFRS Newsletter 2/2021).

Die Änderungen stellen klar, wann eine Währung in eine andere Währung umtauschbar ist und wie der Wechselkurs zu bestimmen ist, wenn dies nicht der Fall ist. Der bisherige IAS 21 enthielt lediglich Regelungen zur Bestimmung des Wechselkurses bei vorübergehender mangelnder Umtauschbarkeit, nicht jedoch bei dauernder mangelnder Umtauschbarkeit. Insofern wird mit der Änderung an IAS 21 eine Regelungslücke geschlossen.

Der Anwendungsbereich der Änderungen ist begrenzt, es sind lediglich Unternehmen betroffen, die eine Transaktion oder einen Geschäftsbetrieb in einer Fremdwährung haben, die zu einem Bewertungsstichtag nicht in eine andere Währung umtauschbar ist. Beispielsweise gehört zu den betroffenen Fremdwährungen der argentinische Peso.

Wann ist eine Währung in eine andere Währung umtauschbar?

Am Bewertungsstichtag ist eine Währung in eine andere Währung umtauschbar, wenn ein Unternehmen in der Lage ist, die andere Währung innerhalb einer normalen administrativen Zeitspanne und über einen Markt- oder Umtauschmechanismus zu erhalten, bei dem eine Umtauschtransaktion durchsetzbare Rechte und Pflichten für einen bestimmten Zweck schafft. Die Beurteilung der Umtauschbarkeit beinhaltet die Analyse einer Reihe von Faktoren wie z. B. des Zeitrahmens für den Umtausch, des Zweckes des Erwerbs der anderen Währung und der Märkte oder Umtauschmechanismen. Eine gesonderte Beurteilung der Umtauschbarkeit hat für jeden Zweck zu erfolgen, da für eine Währung verschiedene Wechselkurse für unterschiedliche Verwendungszwecke vorliegen können.

Umgekehrt ist eine Währung nicht umtauschbar, wenn ein Unternehmen am Bewertungsstichtag nur einen unbedeutenden Betrag der anderen Währung erhalten kann. Zur Beurteilung vergleicht das Unternehmen den erhaltenen Betrag mit dem Gesamtbetrag dieser Währung, der für den angegebenen Zweck erforderlich ist (z. B. zur Begleichung einer auf Fremdwährung lautenden Verbindlichkeit).

Wie sollte ein Unternehmen den Wechselkurs bestimmen, der anzuwenden ist, wenn eine Währung nicht umtauschbar ist?

Wenn eine Währung am Bewertungsstichtag nicht in die andere Währung umtauschbar ist, muss das Unternehmen den Devisenkassakurs zu diesem Zeitpunkt schätzen. Dabei handelt es sich um den Kurs, zu dem am Bewertungsstichtag ein ordnungsgemäßes Tauschgeschäft zwischen Marktteilnehmern unter den üblichen wirtschaftlichen Bedingungen stattfinden würde. Dabei enthalten die Änderungen an IAS 21 keine detaillieren Vorschriften zur Anwendung eines bestimmten Verfahrens, sondern legen nur die Rahmenbedingungen fest. Das IASB hat sich bewusst gegen detaillierte Vorschriften entschieden, da unter anderem eine solche Schätzung kompliziert sein kann und von den jeweiligen unternehmens- und rechtskreisspezifischen Umständen abhängt.

Welche zusätzlichen Angaben sind nötig, wenn eine Währung nicht umtauschbar ist?

Wenn eine Währung nicht in eine andere Währung umtauschbar ist, hat ein Unternehmen Angaben zu machen, die es den Abschlussadressaten ermöglichen zu verstehen, wie sich die mangelnde Umtauschbarkeit auf die Vermögens-, Finanz- und Ertragslage auswirkt oder voraussichtlich auswirken wird. Um dieses Ziel zu erreichen, hat ein Folgendes anzugeben:

- die Art und die finanziellen Auswirkungen der mangelnden Umtauschbarkeit

- den oder die verwendeten Devisenkassakurse

- den Schätzungsprozess

- die Risiken, denen das Unternehmen aufgrund der mangelnden Umtauschbarkeit ausgesetzt ist

Anwendungszeitpunkt und Regelungen für die Erstanwendung

Die Änderungen treten für Berichtszeiträume in Kraft, die am oder nach dem 1. Januar 2025 beginnen, vorbehaltlich der Übernahme durch die Europäische Union. Eine vorzeitige Anwendung ist zulässig.

Die Anwendung dieser Änderungen erfolgt prospektiv, d. h. ohne Anpassung der Vergleichsinformationen des Vorjahres. Das Unternehmen wird aber die betroffenen Beträge zu den geschätzten Kassakursen zum Zeitpunkt der Erstanwendung umrechnen müssen und die daraus resultierende Auswirkungen in einem der folgenden Eigenkapitalbestandteile erfassen müssen:

- des Eröffnungssaldos der Gewinnrücklagen, wenn das Unternehmen Fremdwährungstransaktionen umrechnet

- der Rücklage für kumulierte Umrechnungsdifferenzen, wenn das Unternehmen eine andere Darstellungswährung verwendet als seine funktionale Währung oder einen ausländischen Geschäftsbetrieb umrechnet und die Umtauschbarkeit zwischen der Darstellungswährung und der funktionalen Währung nicht gegeben ist

Ankündigung der Herausgabe von zwei IFRS im Jahr 2024

Das IASB hat seine fachliche Entscheidungsfindung sowohl zu seinem Projekt Primäre Abschlussbestandteile als auch zu seinem Projekt Tochterunternehmen ohne öffentliche Rechenschaftspflicht: Angaben, abgeschlossen.

Die Zielsetzung des Projekts Primäre Abschlussbestandteile war es, eine verbesserte Kommunikation über Informationen im Abschluss mit einem besonderen Schwerpunkt auf der Gewinn- und Verlustrechnung (GuV) zu erreichen. Als Ergebnis wird IAS 1 Darstellung des Abschlusses durch einen neuen Standard ersetzt.

Das Ziel des Projekts Tochterunternehmen ohne öffentliche Rechenschaftspflicht: Angaben war sehr viel enger gefasst und erlaubt einem Tochterunternehmen die Erstellung eines IFRS-Einzelabschlusses mit reduzierten Berichtspflichten. Dies kann unter der Voraussetzung erfolgen, dass

- das Tochterunternehmen nicht der öffentlichen Rechenschaftspflicht unterliegt (d. h., es handelt sich um ein nicht kapitalmarktorientiertes Unternehmen) und

- das oberste oder ein zwischengeschaltetes Mutterunternehmen einen Konzernabschluss veröffentlicht, der der

Öffentlichkeit zugänglich ist und

vollumfänglich den IFRS entspricht.

Dies führt zu einer Vereinfachung der Berichterstattung für die betreffenden Tochtergesellschaften und damit einer Reduzierung der Kosten der Abschlusserstellung, ohne einen Informationsverlust für die Abschlussadressaten in Kauf zu nehmen. Die Ansatz- und Bewertungsvorschriften entsprechen vollumfänglich den IFRS, es sind allerdings nur reduzierte Angaben im Anhang zu machen.

Ferner hat das IASB beschlossen, die Finalisierungsphase für diese beiden Standards einzuleiten, um sie in der ersten Hälfte des Jahres 2024 zu veröffentlichen. Der Zeitpunkt des Inkrafttretens beider neuer Standards ist für Berichtsperioden, die am oder nach dem 1. Januar 2027 beginnen, vorgesehen.

Veröffentlichung des Entwurfs der Jährlichen Verbesserungen der IFRS-Rechnungslegungsstandards

Am 12. September veröffentlichte das IASB einen Entwurf der Jährlichen Verbesserungen an den IFRS-Rechnungslegungsstandards (Annual Improvements to IFRS Accounting Standards – Volume 11), der hier abrufbar ist.

In dem Entwurf werden notwendige, aber geringfügige Änderungen, d. h. kleinere Klarstellungen und Korrekturen, an den fünf folgenden Standards vorgeschlagen.

IFRS 1 Erstmalige Anwendung der International Financial Reporting Standards – Bilanzierung von Hedge Accounting durch IFRS-Erstanwender

Die vorgeschlagene Änderung bezieht sich auf die Bilanzierung von Sicherungsgeschäften durch einen Erstanwender. Genauer handelt es sich um den Umgang mit Sicherungsbeziehungen, wenn diese nicht (oder nicht mehr) die Anwendungsvoraussetzungen für das Hedge Accounting nach IFRS 9 erfüllen. Das IASB schlägt vor, den Wortlaut des IFRS 1.B6 zu ändern, um die Konsistenz mit den Anforderungen an die Bilanzierung von Sicherungsgeschäften in IFRS 9 Finanzinstrumente herzustellen. In Bezug auf Sicherungsgeschäfte verwendet dieser den Begriff „Bedingungen“ (conditions), während in IFRS 9 der Begriff „zu erfüllende Kriterien“ (qualifying criteria) verwendet wird. Daher soll in IFRS 1.B6 der Begriff „Bedingungen“ durch „zu erfüllende Kriterien“ ersetzt werden. Zudem sollen Querverweise in IFRS 1.B5 und B6 auf IFRS 9.6.4.1 aufgenommen werden, um die Verständlichkeit der Anforderungen insgesamt zu verbessern.

IFRS 7 Finanzinstrumente: Angaben – Gewinn oder Verlust aus der Ausbuchung und Leitfaden zur Umsetzung IFRS 7

Die vorgeschlagenen Änderungen beziehen sich sowohl auf IFRS 7 als auch auf die entsprechenden Anwendungsleitlinien.

Das IASB sieht vor, den veralteten Querverweis auf IFRS 7.27A aus IFRS 7.B38 zu entfernen. IFRS 7.27A wurde nämlich bei der Veröffentlichung von IFRS 13 Bewertung zum beizulegenden Zeitwert gestrichen.

Zwei andere Änderungen beziehen sich auf den Leitfaden zur Umsetzung von IFRS 7.

Die erste Änderung bezieht sich auf IFRS 7.IG14, der einige Angabepflichten von IFRS 7.28 illustriert. Hiervon betroffen ist die Angabe der Differenz zwischen dem beizulegenden Zeitwert und dem Transaktionspreis. IFRS 7.IG14 wird begrifflich angepasst, da dessen Wortlaut teilweise nicht mit dem Wortlaut von IFRS 7.28 übereinstimmt.

Die zweite Änderung betrifft Präzisierungen in dem Beispiel in IFRS 7.IG20B, das sich auf die Angaben zu erwarteten Kreditverlusten bezieht.

IFRS 9 Finanzinstrumente – Ausbuchung einer Leasingverbindlichkeit und Ermittlung des Transaktionspreises

Der Entwurf schlägt zwei Änderungen an IFRS 9 vor.

Die erste Änderung bezieht sich auf die Ausbuchung von Leasingverbindlichkeiten durch einen Leasingnehmer. Das IASB schlägt vor, Paragraph 2.1(b) (ii) von IFRS 9 zu ändern und einen Querverweis auf Paragraph 3.3.3 desselben Standards hinzuzufügen. Das IASB ist der Ansicht, dass hierdurch Unklarheiten in Bezug auf die Anwendung der Ausbuchungsvorschriften von IFRS 9 durch einen Leasingnehmer beseitigt werden, da klargestellt wird, dass im Falle einer Ausbuchung einer Leasingverbindlichkeit nach IFRS 9 die Gegenbuchung im Gewinn oder Verlust und nicht gegen das Nutzungsrecht zu erfolgen hat. Fraglich ist, ob diese Änderung die Erfassung von Mietkonzessionen beim Leasingnehmer und die Interaktion mit den Vorschriften zur Leasingmodifikation sowie den Anforderungen von IFRS 9 zur Ausbuchung finanzieller Verbindlichkeiten angemessen berücksichtigt.

Die zweite vorgeschlagene Änderung an IFRS 9 zielt darauf ab, mögliche Unklarheiten im Zusammenhang mit der Definition des Begriffs des Transaktionspreises zu beseitigen. Diese Unklarheit ergibt sich aus der Tatsache, dass IFRS 9.5.1.3 und Anhang A von IFRS 9 auf die Definition des Transaktionspreises in IFRS 15 Umsatzerlöse aus Verträgen mit Kunden verweisen. Der Begriff „Transaktionspreis“ wird jedoch an anderer Stelle in IFRS 9 in einem anderen Sinne verwendet. Daher soll der Verweis auf IFRS 15 in IFRS 9.5.1.3 und Anhang A gestrichen werden.

IFRS 10 Konzernabschlüsse – Bestimmung eines De-facto-Agenten

Die vorgeschlagene Änderung bezieht sich auf das Konzept des „De-facto-Agenten“. Auch hier zielt das IASB darauf ab, mögliche Unklarheiten zu beseitigen, die sich aus der Inkonsistenz zwischen den Anforderungen aus IFRS 10.B73 und IFRS 10.B74 ergeben. IFRS 10.B73 bezieht sich auf De-facto-Agenten als Parteien, die im Namen des Investors handeln, und legt dar, dass diese Beurteilung ermessensbehaftet ist. Dagegen bestimmt IFRS 10.B74, dass eine Partei De-facto-Agent ist, wenn diejenigen, die die Tätigkeiten des Investors bestimmen, diese Partei anweisen können, im Namen des Investors zu handeln. Die in IFRS 10.B74 beschriebene Situation erfordert aber ebenfalls eine Ermessensentscheidung. Das IASB schlägt daher vor, den Wortlaut des IFRS 10.B74 anzupassen und den Satzteil „is a de facto agent“ durch „might be a de facto agent“ zu ersetzen.

IAS 7 Kapitalflussrechnung – Anschaffungskostenmethode

Auch hier ist das IASB bestrebt, eine potenzielle Unklarheit zu beseitigen, die sich aus der Verwendung des Begriffs „Anschaffungskostenmethode“ in IAS 7.37 ergibt, da dieser Begriff in den IFRS-Rechnungslegungsstandards nicht mehr definiert ist. Der Begriff der Anschaffungskostenmethode soll daher durch die Formulierung „zu Anschaffungskosten bewertet“ ersetzt werden.

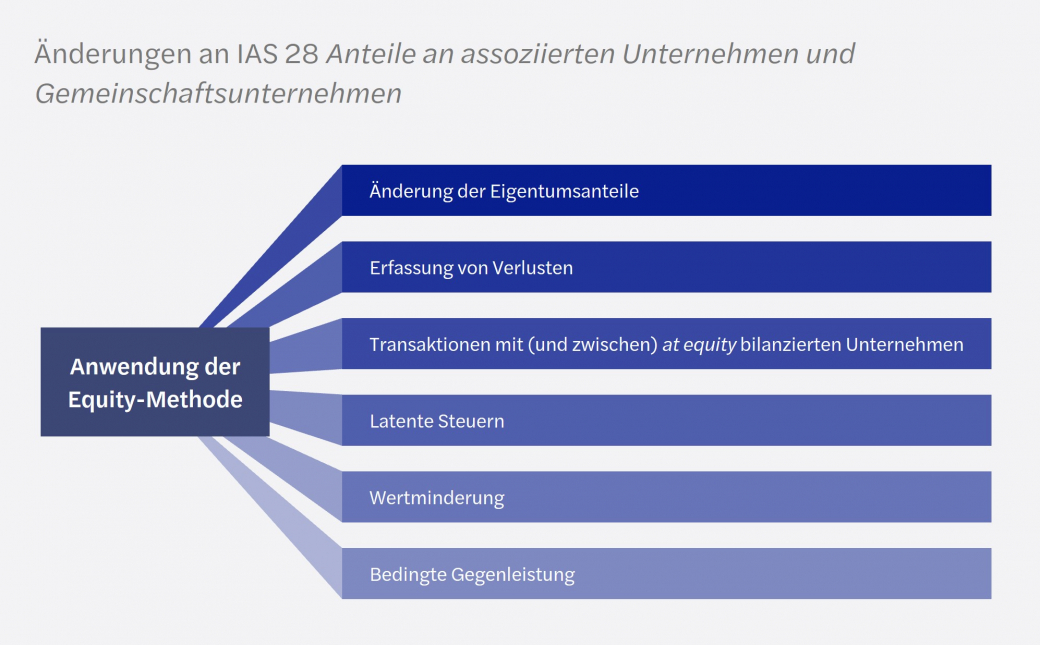

Fortsetzung der Diskussionen über die Equity-Methode

Das IASB setzte die Beratungen über sein Projekt zur Equity-Methode fort. Das Ziel des Projekts ist die Identifizierung praktischer Anwendungsprobleme der Equity-Methode bei der Bilanzierung von assoziierten Unternehmen und Gemeinschaftsunternehmen (vgl. IFRS Newsletter 5/2022).

Das IASB diskutierte mögliche Verbesserungen der Angaben für Anteile an assoziierten Unternehmen und beschloss vorläufig, Änderungen an IFRS 12 Angaben zu Anteilen an anderen Unternehmen vorzunehmen, insbesondere in Verbindung mit bedingten Gegenleistungen.

Sonstige Änderungen der Anteile an einem assoziierten Unternehmen

Das IASB beschloss vorläufig, dass ein Unternehmen den Gewinn oder Verlust aus sonstigen Änderungen des Nettovermögens, die seinen Anteil am assoziierten Unternehmen ändern (z. B. aus Verwässerungseffekten), angeben sollte, auch wenn hierdurch der maßgebliche Einfluss beibehalten wird.

Bedingte Gegenleistung

Das IASB hatte in einer seiner vorherigen Sitzung bereits beschlossen, dass eine bedingte Gegenleistung zukünftig als Teil der Anschaffungskosten zu berücksichtigen und zum beizulegenden Zeitwert zu bewerten ist. Änderungen des beizulegenden Zeitwerts in Folgeperioden sollten erfolgswirksam in der GuV zu erfassen sein (ausgenommen die bedingte Gegenleistung, die als Eigenkapital eingestuft wird).

Zu bedingten Gegenleistungen sind im Zeitpunkt der Erlangung des maßgeblichen Einflusses über das assoziierte Unternehmen folgende Angaben zu machen:

- Betrag der bedingten Gegenleistung, der als Teil der Anschaffungskosten der Anteile angesetzt wurde

- eine Beschreibung der Vereinbarung und die Grundlage für die Bestimmung der Höhe der bedingten Gegenleistung

- eine Schätzung der Bandbreite der Beträge der bedingten Gegenleistung (nicht abgezinst) oder falls eine Bandbreite nicht geschätzt werden kann, die Gründe, warum dies nicht möglich ist.

Bis die bedingte Gegenleistung vereinnahmt wird oder verfällt, ist in jeder nachfolgenden Berichtsperiode Folgendes anzugeben:

- alle Änderungen der erfassten Beträge, (einschließlich etwaiger Differenzen bei der Erfüllung)

- etwaige Änderungen in der Bandbreite des erwarteten Betrags (nicht abgezinst) und die Gründe für diese Änderungen

- die Bewertungstechniken und die wichtigsten Schlüsselannahmen, die zur Bewertung der bedingten Gegenleistung verwendet werden

Außerdem sind folgende weitere sonstige Angaben im Zusammenhang mit assoziierten Unternehmen zu machen:

- die Gewinne oder Verluste aus Transaktionen mit dem assoziierten Unternehmen

- Angaben, die es den Abschlussadressaten ermöglichen, die Veränderungen der Anteile an assoziierten Unternehmen zu verstehen

- Veröffentlichung einer Überleitungsrechnung des Buchwerts der Anteile an assoziierten Unternehmen für die Zeitperiode zwischen dem Beginn und dem Ende der Berichtsperiode

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 6-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.