Post-Implementation Review von kürzlich veröffentlichten IFRS Accounting Standards

Post-Implementation Review

PiR von IFRS 15: IASB veröffentlicht Request for Information

Im Rahmen des Post-Implementation Review (PiR) von IFRS 15 Erlöse aus Verträgen mit Kunden veröffentlichte das International Accounting Standards Board (IASB) Ende Juli eine Informationsanfrage (Request for Information, RFI).

Ziel des PiR ist es, zu erfahren, ob die Auswirkungen der Anwendung des neuen Standards mit den Zielen des IASB bei der Entwicklung des Standards übereinstimmen. Das IASB wird die eingegangenen Rückmeldungen (zusammen mit anderen gesammelten Informationen) prüfen, um festzustellen, ob weitere Maßnahmen erforderlich sind.

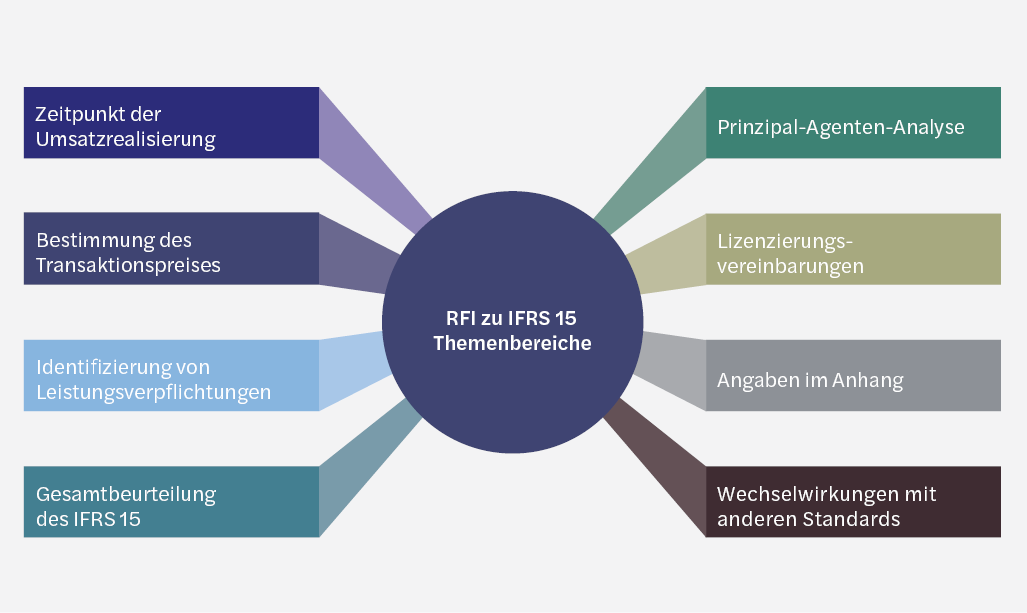

Konkret bittet das IASB die Stakeholder um Feedback zu den folgenden Themen:

- Gesamtbeurteilungdes IFRS 15

Das IASB fragt hier nach der Zielerreichung und Klarheit des IFRS 15 und insbesondere der Umsatzrealisierung anhand des zugrunde liegenden Fünf-Schritte-Modells. In diesem Zusammenhang werden auch die Verständlichkeit und Zugänglichkeit des Standards sowie die Einschätzung der Kosten-Nutzen-Relation erfragt.

- Identifizierung von Leistungsverpflichtungen

Zu dem ersten Schritt des Modells, der die Identifizierung des Vertrages im Sinne des IFRS 15 betrifft, werden keine Fragen gestellt. In Bezug auf den zweiten Schritt des Modells, der sich mit der Bestimmung von Leistungsverpflichtungen auseinandersetzt, wird gefragt, ob derzeitige Anforderungen unklar sind oder divergent angewendet werden. Ferner fragt das IASB wissen, ob es Sachverhalte gibt, bei denen die Anwendung des Standards zu Ergebnissen führen kann, die den wirtschaftlichen Gehalt des Vertrages nicht widerspiegeln.

- Bestimmung des Transaktionspreises

Bei dem dritten Schritt des Modells handelt es sich um die Bestimmung des Transaktionspreises. Dieser kann sich aus festen und variablen Bestandteilen zusammensetzen. Dabei sind auch der Zeitwert des Geldes, die nicht zahlungswirksame Gegenleistung oder auch die an den Kunden zu leistenden Zahlungen zu berücksichtigen. In der Praxis kommt es hier zu unterschiedlichen bilanziellen Erfassungen, insbesondere dann, wenn es zu atypischen Transaktionen kommt. Ein Beispiel für eine solche Transaktion ist die an den Kunden zu zahlende Gegenleistung, die den Transaktionspreis übersteigt. Folglich fragt das IASB, ob IFRS 15 klare und ausreichende Regelungen hinsichtlich des Transaktionspreises enthält.

- Bestimmung des Zeitpunkts der Umsatzrealisierung

Den Abschluss des Fünf-Stufen-Modells bildet die Bestimmung des Zeitpunkts der Umsatzrealisierung. Dieser ist zu Beginn des Vertrages festzulegen und kann entsprechend der Übertragung der Verfügungsgewalt entweder zeitraum- oder zeitpunktbezogen sein. Problematisch stellt sich die Bestimmung des Zeitpunktes der Umsatzrealisierung in bestimmten Branchen, wie z. B. Softwareentwicklung oder Bauindustrie, dar. Das IASB fragt daher, ob IFRS 15 klare und ausreichende Regelungen in Bezug auf die Festlegung des Zeitpunkts der Umsatzrealisierung enthält.

- Bestimmung, ob ein Unternehmen als Prinzipal oder Agent handelt

In Fällen, in denen ein Unternehmen eine dritte Partei bei der Erfüllung der geschuldeten Dienstleistung beteiligt, ist zu überprüfen, ob das Unternehmen als Prinzipal (Erfassung des Umsatzes brutto) oder als Agent (Erfassung des Umsatzes netto) handelt. Diese Abgrenzung erweist sich in der Praxis oft als schwierig. Das IASB möchte daher wissen, in welchen Fällen die Abgrenzung schwierig ist und wie weit diese Fälle verbreitet sind.

- Lizenzierungsvereinbarungen

Die Regelungen zur Bilanzierung von Lizenzvereinbarungen erweisen sich in der Praxis oft als unklar und führen zu unterschiedlichen Auslegungen der Vorschrift und folglich zu unterschiedlicher Bilanzierung. Das IASB möchte daher erfahren, welche konkreten Sachverhalte im Bereich der Lizenzvereinbarungen als problematisch gelten und wie häufig diese auftreten.

- Wechselwirkung zwischen IFRS 15 und anderen IFRS-Standard

Die Stakeholder werden gebeten, Sachverhalte zu beschreiben, in denen die Wechselwirkung des IFRS 15 mit anderen Standards problematisch ist, und wie sich die Auswirkungen solcher Unklarheiten im Abschluss eines Unternehmens widerspiegeln. Dabei sind insbesondere Wechselwirkungen mit folgenden Standards erfragt: IFRS 9 Finanzinstrumente,

IFRS 3 Unternehmenszusammenschlüsse, IFRS 10 Konzernabschlüsse und IFRS 16 Leasingverhältnisse.

Über die bereits identifizierten Themen hinaus können die Stakeholder auch Kommentare zu anderen Aspekten abgeben.

Die Aufforderung zur Einreichung von Informationen ist hier verfügbar.

Die Kommentierungsfrist läuft bis zum 27. Oktober 2023.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 5-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.