Laufende Projekte in der Standardentwurfsphase

Laufende Projekte in der Standardentwurfsphase

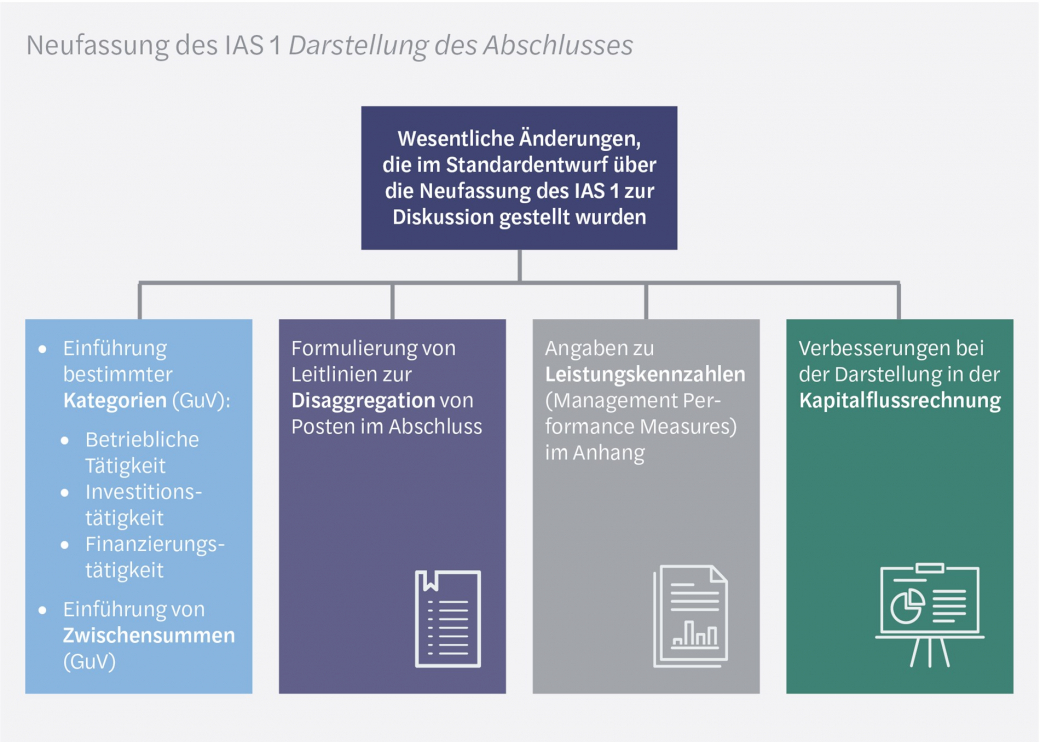

Fortlaufende IASB-Beratungen über die Neufassung des IAS 1

In seiner Sitzung im Juni setzte das IASB die Beratung über die Neufassung des IAS 1 Darstellung des Abschlusses fort und beschäftigte sich mit den zwei folgenden Themenkomplexen:

- Kategorien und Zwischensummen in der Gewinn- und Verlustrechnung und hier insbesondere die Regeln für die Klassifizierung von Erträgen und Aufwendungen in bestimmten Situationen; und

- IAS 29 Rechnungslegung in Hochinflationsländern und IAS 12 Ertragsteuern: Klassifizierung in der Gewinn- und Verlustrechnung.

Kategorien und Zwischensummen in der Gewinn- und Verlustrechnung

Bei seinen erneuten Beratungen erkannte das IASB die Notwendigkeit, Klarstellungen zur Klassifizierung von Erträgen und Aufwendungen in bestimmten Situationen vorzunehmen.

Das Board kam daher zu den folgenden vorläufigen Entscheidungen:

- Erträge und Aufwendungen, die sich aus der Ausbuchung eines Vermögenswertes oder einer Verbindlichkeit ergeben, sind in die gleiche Kategorie einzustufen wie die Erträge und Aufwendungen, die durch diesen Vermögenswert oder diese Verbindlichkeit unmittelbar vor der Ausbuchung entstanden sind. Beispielsweise ist bei Verkauf einer Maschine, die im Produktionsprozess eingesetzt wird, ein Veräußerungsgewinn in der Kategorie der betrieblichen Tätigkeit auszuweisen, da die planmäßigen sowie ggf. außerplanmäßigen Abschreibungen vor Ausbuchung ebenfalls in dieser Kategorie ausgewiesen wurden.

- Erträge und Aufwendungen, die aus einem Geschäftsvorfall oder einem anderen Ereignis resultieren, das die Kategorie geändert hat, in der diese Erträge und Aufwendungen erfasst waren (ohne Ausbuchung des Vermögenswertes oder der Schuld), sind in der Kategorie zu erfassen, in der die Erträge und Aufwendungen unmittelbar vor dem Eintreten des Geschäftsvorfalls oder dem Eintreten des Ereignisses erfasst waren. Beispielsweise ist bei Übertragung einer Immobilie von den Vorräten (IAS 2) in die als Finanzinvestition gehaltenen Immobilien (IAS 40) der im Zeitpunkt der Übertragung bestehende Unterschiedsbetrag zwischen dem beizulegenden Zeitwert der Immobilie und dem vorherigen Buchwert in der Kategorie der betrieblichen Tätigkeit zu erfassen. Dies erfolgt analog der vorherigen Erfassung der Erträge und Auf-wendungen, z.B. durch eine Wertminderung auf den Nettoveräußerungserlös durch die Klassifizierung der Immobilie nach IAS 2 Vorräte.

IAS 29 Rechnungslegung in Hochinflationsländern und IAS 12 Ertragsteuern

Nach seinen erneuten Beratungen im Juni kam das IASB zu den folgenden vorläufigen Entscheidungen:

- Ein Unternehmen, das IAS 29 anwendet, hat den Gewinn oder Verlust aus der Nettoposition der monetären Posten in der operativen Kategorie der Gewinn- oder Verlustrechnung auszuweisen, wenn das Unternehmen diesen Gewinn oder Verlust in einem einzigen Posten ausweist.

- Umrechnungsdifferenzen aus Vermögenswerten und Schulden, die in den Anwendungsbereich von IAS 12 fallen (z. B. latente Steueransprüche und latente Schulden) und die gemäß IAS 21 Auswirkungen von Wechselkursänderungen in der Gewinn- und Verlustrechnung erfasst werden, sind in die Kategorie Ertragsteuern einzustufen; es sei denn, dies wäre für den Ersteller mit unangemessenen Kosten oder Aufwand verbunden.

Neuer Standard zu Primären Abschlussbestandteilen (Primary Financial Statements)

Das IASB hat die Beratungen bezüglich der Entwicklung der Neufassung des IAS 1 beendet und plant, den neuen Standard zu Primären Abschlussbestandteilen im ersten Halbjahr 2024 zu veröffentlichen.

In seiner Juli-Sitzung hat das IASB die Kriterien für einen Re-Exposure des neuen Standards geprüft und festgestellt, dass eine Veröffentlichung eines Re-Exposures nicht notwendig ist.

Unternehmen sollen den Standard rückwirkend für Geschäftsjahre anwenden, die am oder nach dem 1. Januar 2027 beginnen.

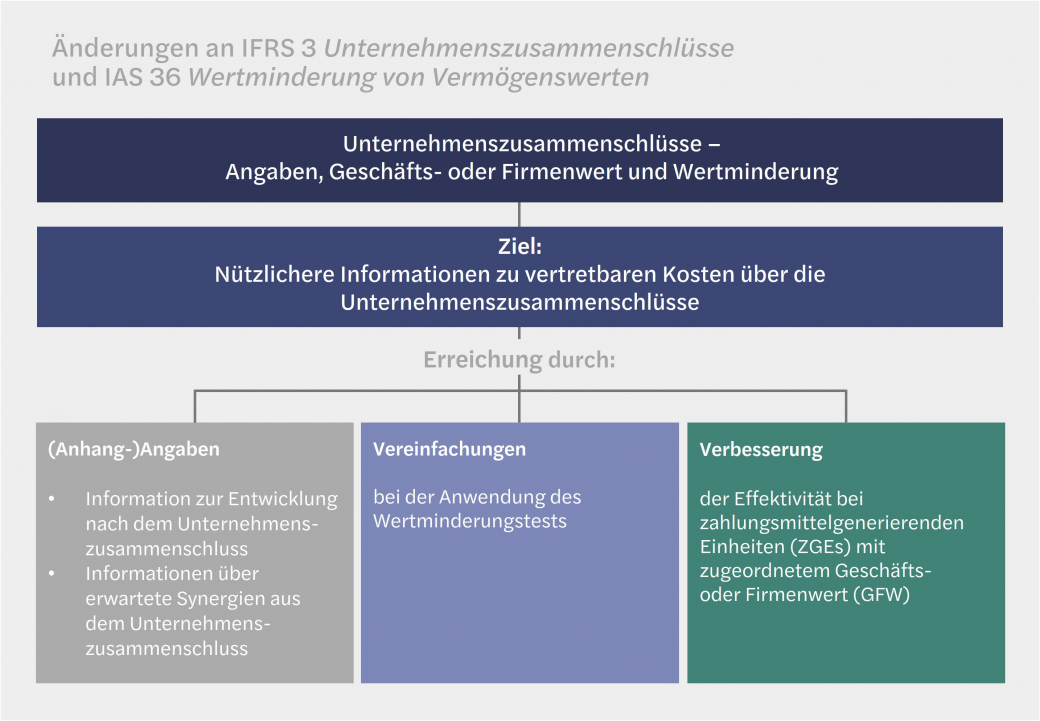

Fortsetzung der Diskussionen über Unternehmenszusammenschlüsse – Angaben, Geschäfts- oder Firmenwert und Wertminderung

Das IASB hat sein Projekt Unternehmenszusammenschlüsse – Angaben, Geschäfts- oder Firmenwert und Wertminderung während der Sitzung im Juli weiter erörtert. Ziel des Projekts ist es, die Aussagefähigkeit von Abschlüssen zu erhöhen, indem Unternehmen nützlichere Informationen über die Unternehmenszusammenschlüsse zu vertretbaren Kosten kommunizieren (vgl. IFRS-Newsletter 2/2023), sowie die Komplexität und die Kosten des Goodwill-Wertminderungstests zu verringern. Das IASB diskutierte insbesondere:

- Änderungen an IAS 36 Wertminderung von Vermögenswerten in Bezug auf den Wertminderungstest von zahlungsmittelgenerierenden Einheiten (ZGEs) mit zugeordnetem Geschäfts- oder Firmenwert; und

- Aspekte der vorgeschlagenen Angaben zu IFRS 3 Unternehmenszusammenschlüsse, die im Anhang zu erfolgen haben.

Verbesserung der Effektivität des Wertminderungstests

Im Zuge der Erörterungen der Möglichkeiten zur Verbesserung der Effektivität des Wertminderungstests hat das IASB vorläufig beschlossen, einige der Anforderungen an die Zuordnung des Geschäfts- oder Firmenwerts zu den ZGEs zu klären:

a) Ersatz der Formulierung in Paragraf 80(a) des IAS 36 „Der Geschäfts- oder Firmenwert wird für interne Managementzwecke überwacht“ durch „Das mit dem Geschäfts- oder Firmenwert verbundene Geschäft wird für interne Managementzwecke überwacht“.

Hiermit würde:

- die Tätigkeit des Managements besser beschrieben;

- die Verknüpfung der Art und Weise, wie der Geschäfts- oder Firmenwert auf Wertminderung geprüft wird, mit der Art und Weise, wie ein Unternehmen für interne Berichtszwecke organisiert ist, beibehalten; und

- vermieden, dass eine Zuordnung des Geschäfts- oder Firmenwerts standardmäßig auf der Ebene des Geschäftssegments erfolgt, weil ein Unternehmen zu dem Schluss kommt, dass sein Management den Geschäfts- oder Firmenwert nicht überwacht.

b) Die Bedeutung des vorgeschlagenen neuen Wortlauts für Paragraf 80(a) durch eine Klarstellung dessen, was mit „Überwachung“ eines mit dem Geschäfts- oder Firmenwert verbundenen Geschäftsbetriebs gemeint ist, zu verdeutlichen.

Dies geschieht durch die Klarstellung, dass ein Unternehmen zunächst die ZGEs oder die Gruppe von ZGEs identifiziert, von der erwartet wird, dass sie von den Synergien eines Unternehmenszusammenschlusses (repräsentiert durch den Geschäfts- oder Firmenwert) profitieren wird. Für diese ZGEs würde das Unternehmen dann die niedrigste Ebene bestimmen, auf der diskrete Finanzinformationen über diese ZGEs verfügbar sind, die vom Management regelmäßig überprüft werden.

Dies würde den Unternehmen helfen, den Geschäfts- oder Firmenwert auf einer Ebene zuzuordnen, die mit der internen Berichterstattung der Unternehmen übereinstimmt, was die Absicht von IAS 36 war.

c) Klarstellung, dass das „Geschäftssegment“ in Paragraf 80(b) des IAS 36 dazu dient, die höchste Ebene aufzuzeigen, die von einem Unternehmen bei der Prüfung auf Wertminderung verwendet werden kann, wenn Paragraf 80(a) angewendet wird.

d) Klarstellung, warum IAS 36 von einem Unternehmen verlangt, den Geschäfts- oder Firmenwert einer ZGE oder einer Gruppe von ZGEs zuzuordnen.

IAS 36 erlaubt die Zuordnung des Geschäfts- oder Firmenwertes zu einer Gruppe von ZGEs, da der Geschäfts- oder Firmenwert bei einem Unternehmenszusammenschluss entsteht und ein Unternehmen oft eine Gruppe von ZGEs umfasst.

Das IASB hat zudem vorläufig beschlossen, von einem Unternehmen die Angabe der berichtspflichtigen Segmente zu verlangen, in denen zahlungsmittelgenerierende Einheiten mit Geschäfts- oder Firmenwert enthalten sind.

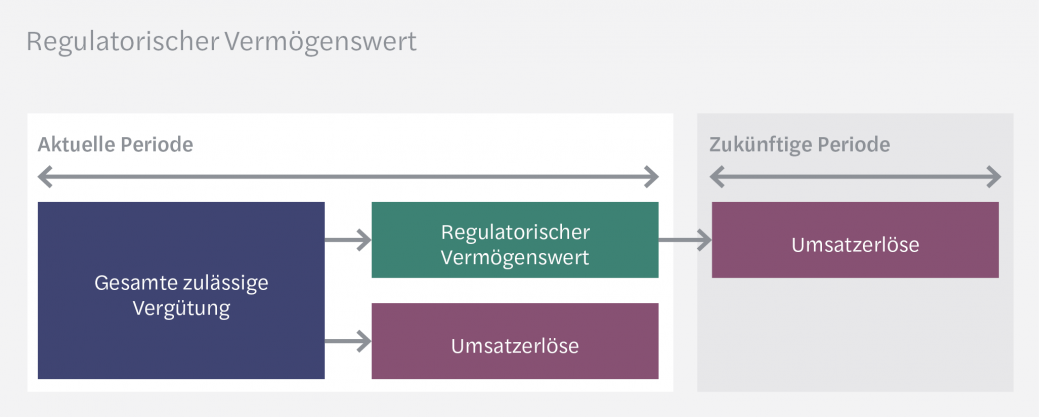

Stand des Projekts zu preisregulierten Geschäften

Am 28. Januar 2021 veröffentlichte das IASB einen Standardentwurf zur Bilanzierung von regulatorischen Vermögenswerten und Schulden (Regulatory Assets and Regulatory Liabilities), durch den künftig die Besonderheiten preisregulierter Geschäftsvorfälle bilanziell abgebildet werden sollen und der IFRS 14 Regulatory Deferal Accounts ersetzen soll. Zu den Hintergründen und Grundlagen des Projekts vgl. IFRS-Newsletter 2/2022.

Ab April erörterte das IASB in seinen Sitzungen erneut einige Vorschläge des Standardentwurfs bezogen auf:

- den Ansatz und die Bewertung von regulatorischen Vermögenswerten und regulatorischen Schulden, die sich aus Leistungsanreizen ergeben, die sich auf die Leistung eines Unternehmens über mehrere Perioden beziehen (langfristige Leistungsanreize); sowie

- die Ausbuchung von regulatorischen Vermögenswerten und Schulden.

Langfristige Leistungsanreize

Im Standardentwurf wurde vorgeschlagen, dass: Beträge, die sich auf Leistungsanreize beziehen, Teil der zulässigen Gesamtvergütung für Güter oder Dienstleistungen sind, die in der Periode geliefert oder erbracht werden, in der die Leistung des Unternehmens den Anreiz begründet (z. B. ein Bonus oder eine Vertragsstrafe).

Sofern es sich um einen langfristigen Leistungsanreiz handelt, schätzt das Unternehmen den Betrag des Leistungsanreizes und bestimmt dann auf einer angemessenen und vertretbaren Grundlage den Teil dieser Schätzung, der sich auf die Berichtsperiode bezieht.

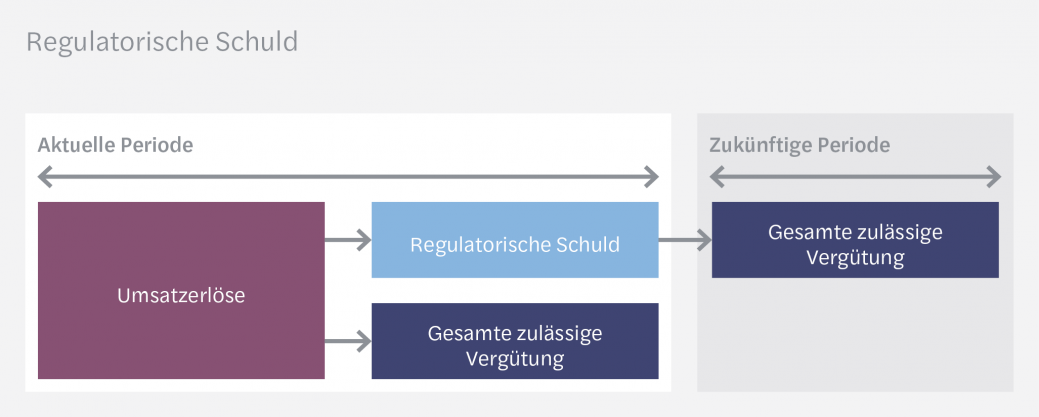

Ausbuchung

Der Standardentwurf enthält keine expliziten Regelungen, die sich mit der Ausbuchung der regulatorischen Vermögenswerte oder regulatorischen Schulden befassen (außer bei Kündigung oder Beendigung einer regulatorischen Vereinbarung).

Das IASB hat daher vorläufig beschlossen, dass ein Unternehmen einen regulatorischen Vermögenswert oder eine regulatorische Schuld ausbucht, wenn das Unternehmen den regulatorischen Vermögenswert ganz oder teilweise zurückgewinnt oder die regulatorische Schuld ganz oder teilweise erfüllt, indem es die Beträge zu den künftigen regulierten Tarifen, die den Kunden in Rechnung gestellt werden, hinzufügt oder davon abzieht.

Durch die Anwendung der Ansatz- und Bewertungsvorschriften am Ende jeder Berichtsperiode muss ein Unternehmen nicht ausdrücklich prüfen, wann und wie seine regulatorischen Vermögenswerte und Schulden ausgebucht werden sollten.

Zudem soll der künftige Standard eine Klarstellung enthalten, dass ein Unternehmen einen regulatorischen Vermögenswert oder eine regulatorische Schuld ausbucht, wenn der Vermögenswert oder die Schuld die Ansatzschwelle „more likely than not“ nicht mehr erfüllt.

In den Sitzungen im Mai und Juni hat das IASB vorläufig beschlossen, folgende bereits im Standardentwurf bestehende Vorschläge beizubehalten:

Erstmaliger Ansatz regulatorischer Vermögenswerte und Schulden sowie Anwendung des IAS 21 Auswirkungen von Wechselkursänderungen

Hinsichtlich des erstmaligen Ansatzes der regulatorischen Vermögenswerte und Schulden erfolgte eine Bestätigung, dass alle bestehenden regulatorischen Vermögenswerte und Schulden, die am Ende des Berichtszeitraums bestehen, verpflichtend anzusetzen sind.

Zudem werden alle regulatorischen Vermögenswerte und Schulden, die sich aus regulierten Raten ergeben, die auf eine Fremdwährung lauten, als monetäre Posten (unter Anwendung von IAS 21 Auswirkungen von Wechselkursänderungen) behandelt.

Schätzung unsicherer zukünftiger Zahlungsströme

Die Bewertung regulatorischer Vermögenswerte und Schulden soll zu historischen Anschaffungskosten erfolgen, angepasst an die aktualisierten Schätzungen der künftigen Zahlungsströme, die aus diesen Vermögenswerten und Schulden resultieren werden, abgezinst auf den Barwert dieser Schätzungen.

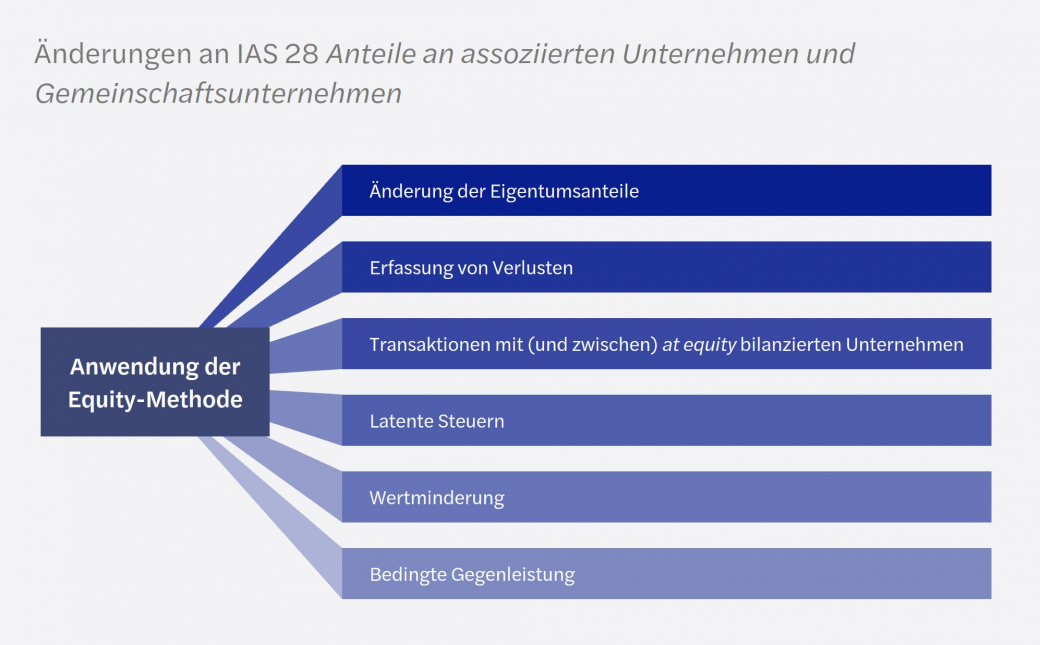

Fortsetzung der Diskussionen über die Equity-Methode

In seiner Juni-Sitzung setzte das IASB die Beratungen über das Projekt zur Equity-Methode fort (die Veröffentlichung des Standardentwurfs ist im Jahr 2024 geplant). Das Ziel des Projekts ist die Identifizierung praktischer Anwendungsprobleme der Equity-Methode bei der Bilanzierung von assoziierten Unternehmen und Gemeinschaftsunternehmen (vgl. IFRS-Newsletter 5/2022).

Das IASB hat vorläufig beschlossen, die Bilanzierung bedingter Gegenleistungen im Zusammenhang mit dem Erwerb von Anteilen an einem assoziierten Unternehmen mit der in IFRS 3 Unternehmenszusammenschlüsse festgelegten Bilanzierung in Einklang zu bringen.

Konkret bedeutet dies, dass ein Investor, der einen Anteil an einem assoziierten Unternehmen erwirbt, die bedingte Gegenleistung als Teil der Anschaffungskosten berücksichtig und diese zum beizulegenden Zeitwert bewertet. In den nachfolgenden Perioden wird der Investor:

- die bedingte Gegenleistung die als Eigenkapital eingestuft wurde, ist bei deren Erfüllung innerhalb des Eigenkapitals zu bilanzieren.

- andere bedingte Gegenleistungen sind zu jedem Berichtsstichtag zum beizulegenden Zeitwert zu bewerten und die Änderungen des beizulegenden Zeitwerts im Ergebnis zu erfassen.

Eine Zusammenfassung der bisher vorläufig getroffenen Entscheidungen, gruppiert nach Themen, ist hier abrufbar.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 5-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.