Laufende Projekte in der Standardentwurfsphase

Laufende Projekte in der Standardentwurfsphase

Globale Mindestbesteuerung (OECD-Säule 2): Finalisierung der Änderungen an IAS 12

Im November vergangenen Jahres hat das IASB ein Projekt zur Änderung an IAS 12 Ertragsteuern in seine Agenda aufgenommen, um Bedenken der Stakeholder hin-sichtlich der möglichen Auswirkungen der bevorstehenden Umsetzung der Säule-2-Modellregeln der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (Organisation for Economic Cooperation and Development, OECD) auf die Bilanzierung von Ertragsteuern nach IAS 12 zu adressieren. Ein Entwurf wurde im Januar veröffentlicht (vgl. IFRS Newsletter 1/2023).

In einer Sondersitzung im April hat das IASB die Änderungen an IAS 12 finalisiert. Die endgültigen Änderungen führen unverändert zu:

- einer befristeten Ausnahme (ohne festgelegtes Enddatum) für den Ansatz latenter Steuern, die sich aus der Umsetzung der OECD-Regeln der zweiten Säule gemäß IAS 12 ergeben, und für die Angabe von Informationen über diese latenten Steuern; und

- einer Angabe von einem Unternehmen, dass es diese Ausnahme angewandt hat.

Im Vergleich zum Entwurf wurden in Anbetracht der eingegangenen Stellungnahmen die Angabepflichten angepasst, die ein Unternehmen im Zeitraum zwischen dem Beschluss und dem Inkrafttreten der Gesetzgebung zur Umsetzung der OECD-Regeln der zweiten Säule tätigen muss.

Unternehmen sollten Informationen veröffentlichen, die den Abschlussadressaten helfen, die aus den OECD-Regeln der zweiten Säule resultierende Ertragsteuerbelastung des Unternehmens einzuschätzen. Diese Angaben:

- sollten sowohl quantitativer als auch qualitativer Art sein;

- müssen nicht alle spezifischen Anforderungen der Gesetzgebung widerspiegeln und könnten in Form einer indikativen Spanne angegeben werden.

Falls die Informationen nicht bekannt sind oder nicht vernünftig geschätzt werden können, müsste das Unternehmen eine entsprechende Erklärung abgeben und angeben, welche Fortschritte das Unternehmen bei der Einschätzung der Auswirkungen der Regeln der zweiten Säule der OECD auf die Ertragsteuerbelastung gemacht hat.

Nach dem Inkrafttreten ist ein gesonderter Ausweis des tatsächlichen Steueraufwands (bzw. Steuerertrags), der sich aus den OECD-Regeln der zweiten Säule ergibt, erforderlich.

Die Veröffentlichung der Änderungen erfolgte am 23. Mai 2023. Die geforderten Angaben sind in Abschlüssen, die sich auf Geschäftsjahre, die am oder nach dem 1. Januar 2023 beginnen, zu machen. Davon ausgenommen sind Zwischenberichte, die in 2023 enden.

Die EFRAG hat eine Übernahmeempfehlung für die Änderungen an IAS 12 veröffentlicht. Darin kommt die EFRAG zu dem Schluss, dass die Änderungen die technischen Übernahmekriterien erfüllen und dem europäischen Gemeinwohl dienen (hier abrufbar).

Finalisierung der Änderungen an IAS 7 und IFRS 7 zu Finanzierungsvereinbarungen mit Lieferanten

Ende Mai veröffentlichte das IASB seine endgültigen Änderungen an IAS 7 Kapitalflussrechnungen und IFRS 7 Finanzinstrumente: Angaben, die neue Angaben zu Reverse-Factoring-Vereinbarungen vorsehen (die Pressemitteilung des IASB ist hier verfügbar).

Die neuen Angaben sollen die Transparenz solcher Vereinbarungen erhöhen und das Verständnis der Auswirkungen auf die Verbindlichkeiten und Cashflows des Unternehmens sowie auf das Liquiditätsrisiko des Unternehmens ermöglichen.

Die Änderungen verlangen von Unternehmen, die Reverse-Factoring-Vereinbarungen nutzen, die Angabe folgender Informationen offenzulegen:

- die Vertragsbedingungen, wie z. B. Verlängerung von Zahlungszielen, Gewährung von Sicherheiten und Garantien;

- den Buchwert der finanziellen Verbindlichkeiten, die Teil der Vereinbarung sind, und den/die Bilanzposten, unter dem/denen diese finanziellen Verbindlichkeiten ausgewiesen werden;

- die Höhe der finanziellen Verbindlichkeiten, für die die Lieferanten bereits Zahlungen von den Finanzgebern erhalten haben;

- die Spanne der Fälligkeitstermine der finanziellen Verbindlichkeiten, die Teil einer Reverse-Factoring-Vereinbarung sind, im Vergleich zu Fälligkeitsterminen vergleichbarer Verbindlichkeiten aus Lieferungen und Leistungen, die nicht Teil einer Lieferantenfinanzierung sind;

- Angaben über die Auswirkungen auf das Liquiditätsrisiko.

Die Änderungen treten für Berichtszeiträume in Kraft, die am oder nach dem 1. Januar 2024 beginnen, vorbehaltlich der Übernahme durch die Europäische Union.

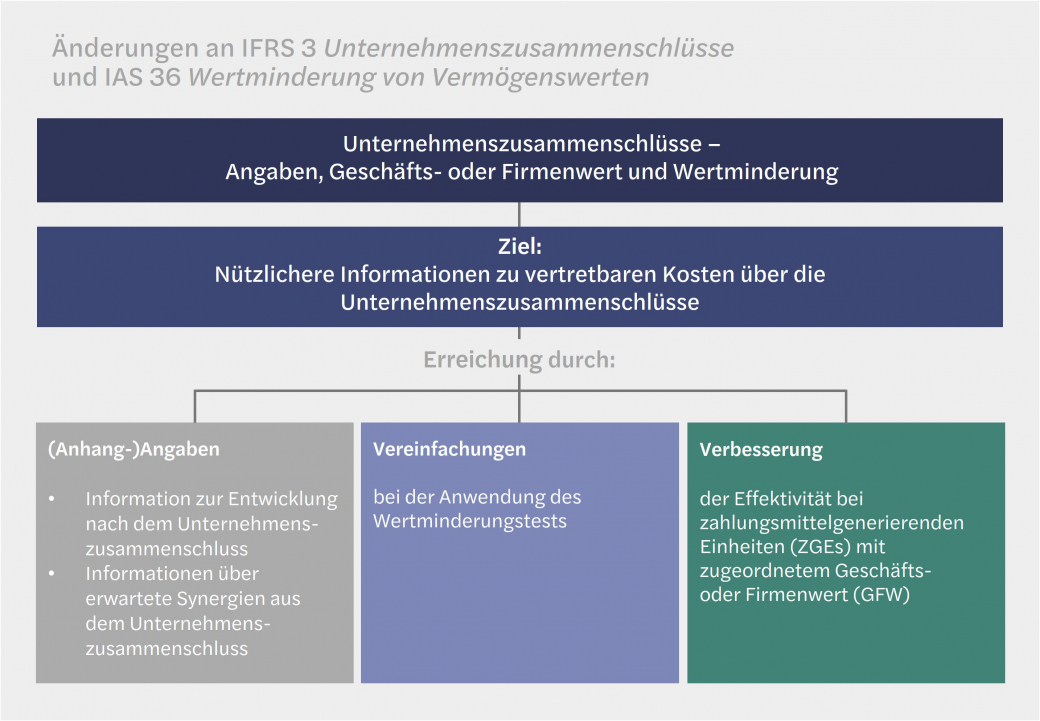

Fortsetzung der Diskussionen über Unternehmenszusammenschlüsse – Angaben, Geschäfts- oder Firmenwert und Wertminderung

Am 24. Mai traf sich das IASB, um sein Projekt Unternehmenszusammenschlüsse – Angaben, Geschäfts- oder Firmenwert und Wertminderung zu erörtern, insbesondere die vorgeschlagenen Änderungen an IAS 36 Wertminderung von Vermögenswerten in Bezug auf die Wertminderungsprüfung von zahlungsmittelgenerierenden Einheiten, die einen Geschäfts- oder Firmenwert enthalten.

Am Ende dieses Treffens beschloss das IASB vorläufig, die Anforderung beizubehalten und jährlich einen quantitativen Wertminderungstest durchzuführen, und lehnte die im Diskussionspapier Unternehmenszusammenschlüsse – Angaben, Geschäfts- oder Firmenwert und Wertminderung vorgeschlagenen Alternativen ab.

Zum gleichen Thema entschied das IASB vorläufig, dass es nicht möglich sei, einen anderen Wertminderungstest zu entwerfen, der zu vertretbaren Kosten wesentlich effektiver wäre als der derzeit in IAS 36 vorgeschriebene Wertminderungstest.

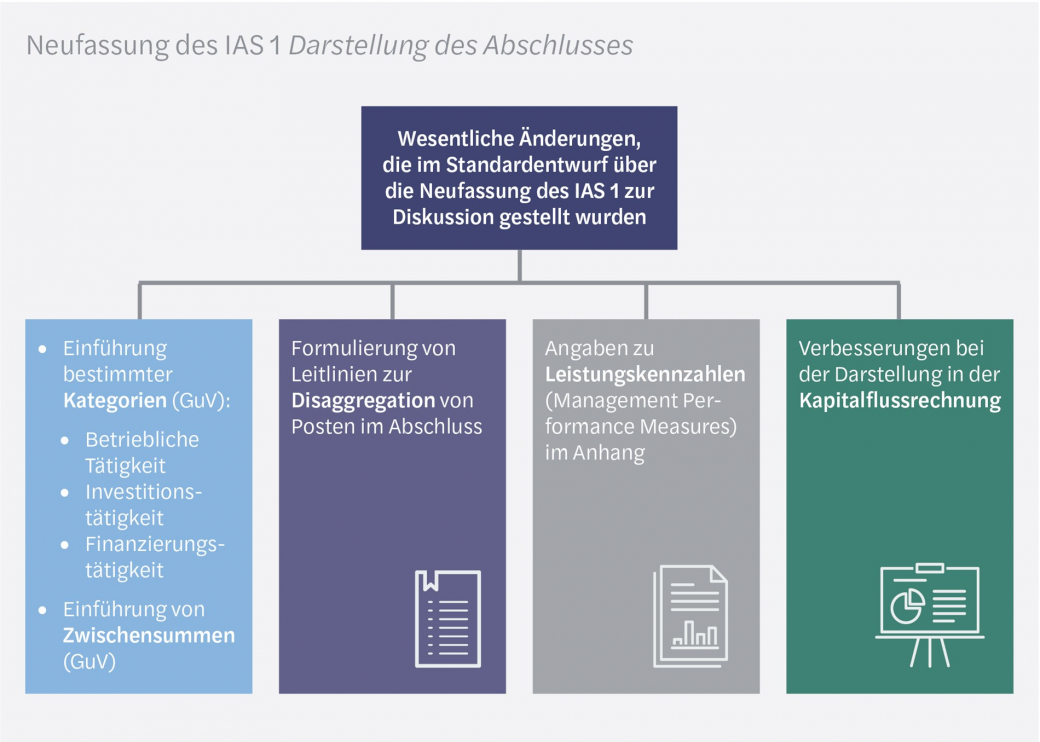

Fortlaufende IASB-Beratungen über die Neufassung des IAS 1

In seiner Sitzung im Mai 2023 setzte das IASB die Beratung über die Neufassung des IAS 1 Darstellung des Abschlusses fort und beschäftigte sich mit den zwei folgenden Themenkomplexen:

- assoziierte Unternehmen und Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden, und

- Fragen im Zusammenhang mit Leistungskennzahlen des Managements und Informationen über Geschäftssegmente.

Assoziierte Unternehmen und Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden

Im Oktober 2021 hat das IASB vorläufig beschlossen, alle Unternehmen zu verpflichten, Erträge und Aufwendungen aus nach der Equity-Methode bilanzierten assoziierten Unternehmen und Gemeinschaftsunternehmen in der Gewinn- und Verlustrechnung in der Kategorie Investitionstätigkeit auszuweisen.

Während der vom IASB zwischen September und November 2022 organisierten Round-Table-Gespräche warf diese vorläufige Entscheidung eine Reihe von Fragen auf, insbesondere von Vertretern des Versicherungssektors, die befürchteten, dass solche Erträge und Aufwendungen aus der operativen Kategorie ausgeschlossen würden.

Folglich entschied das IASB, dieses Thema erneut zu erörtern. Nach weiteren Beratungen hielt das IASB schließlich an seiner vorläufigen Entscheidung fest, führte aber eine Änderung der Erstanwendungsvorschriften des künftigen Standards ein.

Das IASB hat vorläufig beschlossen, Übergangsvorschriften zu erlassen, die es einem Unternehmen erlauben, Anteile an assoziierten Unternehmen oder Gemeinschaftsunternehmen (die zuvor nach der Equity-Methode bilanziert wurden) erfolgswirksam zum beizulegenden Zeitwert zu bewerten, wenn diese Anteile direkt oder indirekt von einem Unternehmen gehalten werden, bei dem es sich um eine Wagniskapital-Organisation, einen offenen Investmentfonds, einen Unit Trust oder ähnliche Unternehmen, einschließlich fondsgebundener Versicherungen, handelt (unter Verwendung derselben Kategorien wie in Paragraf 18 von IAS 28 Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen). Unternehmen, die sich für diese Option entscheiden, sollten die Änderungen des beizulegenden Zeitwerts im Bereich der operativen Tätigkeit ausweisen, wenn diese Investitionen im Rahmen der Hauptgeschäftstätigkeit des Unternehmens getätigt werden.

Das IASB hat außerdem vorläufig beschlossen, den im Standardentwurf vorgeschlagenen neuen Paragrafen 38A von IAS 7 Kapitalflussrechnungen zurückzuziehen, der verlangt hätte, dass Dividenden von assoziierten Unternehmen und Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden, als Cashflows aus der Investitionstätigkeit klassifiziert werden.

In der Praxis sollten daher alle erhaltenen Dividenden (unabhängig von der Art der zugrunde liegenden Investition) in eine einzige Kategorie der Kapitalflussrechnung eingeordnet werden:

- Unternehmen, die nicht über eine bestimmte Hauptgeschäftstätigkeit verfügen, würden die erhaltenen Dividenden als Cashflows aus der Investitionstätigkeit klassifizieren;

- Unternehmen mit einer bestimmten Hauptgeschäftstätigkeit – wie z. B. Finanzinstitute – können wählen, ob sie diese als Cashflows aus betrieblicher Tätigkeit, Investitions- oder Finanzierungstätigkeit ausweisen.

Fragen im Zusammenhang mit Leistungskennzahlen des Managements und Informationen über Geschäftssegmente

Das IASB hat klargestellt, dass Leistungskennzahlen die Sicht des Managements auf die Leistung des Unternehmens als Ganzes widerspiegeln. Die Segmentkennzahlen wiederum beziehen sich auf einen Teil der Geschäftstätigkeit des Unternehmens und nicht auf das Unternehmen als Ganzes, was dazu führen kann, dass sich die Segmentkennzahlen von den Leistungskennzahlen des Managements unterscheiden.

Im Falle eines Unternehmens mit einem einzigen Geschäftssegment können die für dieses Segment ausgewiesenen Beträge (in Anwendung von IFRS 8 Geschäftssegmente) jedoch dieser Definition entsprechen.

Das IASB bestätigte auch den Vorschlag in Paragraf B83 des Standardentwurfs, der besagt, dass, wenn eine oder mehrere der Leistungskennzahlen des Managements eines Unternehmens mit den Informationen über die Geschäftssegmente übereinstimmen, die das Unternehmen bei der Anwendung von IFRS 8 angibt, das Unternehmen Informationen über die Leistungskennzahlen des Managements in derselben Anhangangabe wie die Informationen über das Geschäftssegment angeben kann.

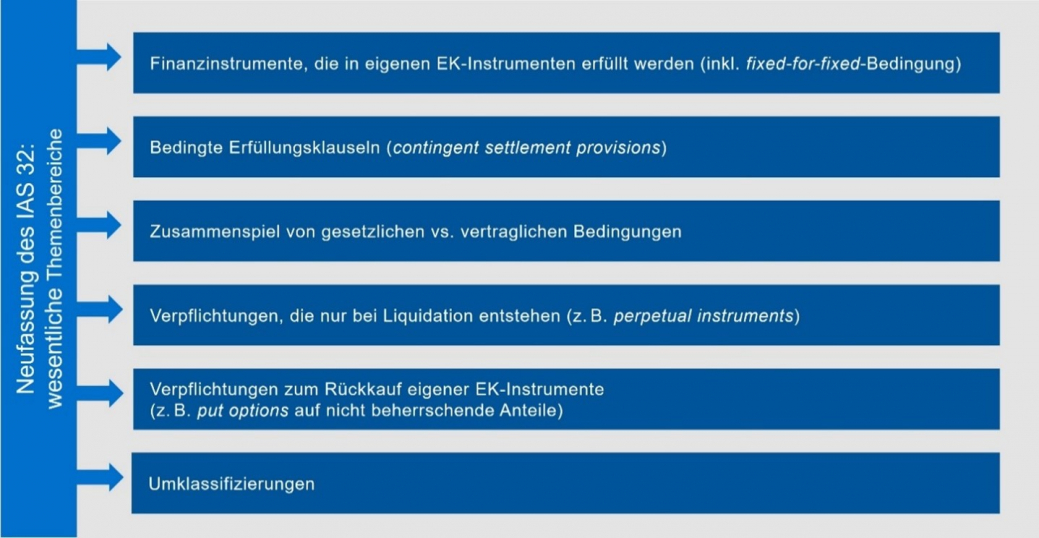

Fortsetzung der Diskussionen über Financial Instruments with Characteristics of Equity (FICE): vorgeschlagene Änderungen an IAS 32

Das FICE-Projekt zielt darauf ab, bekannte Praxisprobleme, die bei der Anwendung von IAS 32 Finanzinstrumente: Darstellung auftreten, zu lösen. Der Zweck dieses Projekts besteht folglich darin, die Grundsätze des IAS 32 zu klären, die Fragen seiner praktischen Anwendung anzugehen und die Angaben zu verbessern.

Im April und Mai 2023 hat das IASB seine Beratungen zum Projekt fortgeführt, wobei die Diskussionen sich auf die Aufnahme neuer Angaben sowie auf die Übergangsregelungen für die vorgeschlagenen Änderungen an IAS 32, IFRS 7 und IAS 1 konzentrierten.

Vorgeschlagene Änderungen an IFRS 7 – Finanzinstrumente: Angaben

IFRS 7 regelt die in einem Abschluss anzugebenden Anhangangaben für Finanzinstrumente, diese werden in abschlussbezogene und risikobezogene Angaben unterteilt.

Das IASB hat nun vorgeschlagenen, den Anwendungsbereich von IFRS 7 durch Einführung einer allgemeinen Zielsetzung, die es den Abschlussadressaten ermöglichen soll, zu verstehen, wie ein Unternehmen finanziert wird und wie seine aktuellen und potenziellen Eigentumsstrukturen aussehen, zu ergänzen.

Ferner hat das IASB beschlossen, den Anwendungsbereich des IFRS 7 durch die Aufnahme von Derivaten, die der Definition von Eigenkapitalinstrumenten nach IAS 32 entsprechen, aber derzeit ausgeschlossen sind (IFRS 7.3(a)), zu erweitern.

Zusätzlich prüfte das IASB, ob weitere Anhangangaben entwickelt werden sollten, um die vorgeschlagenen Klarstellungen zu den Klassifizierungs- und Darstellungsanforderungen in IAS 32 zu ergänzen.

Übergangsvorschriften für Änderungen an IAS 32, IFRS 7 und IAS 1

Schließlich diskutierte das IASB die Übergangsvorschriften und beschloss vorläufig, dass die Änderungen rückwirkend unter Anpassung der Vergleichsperiode vorzunehmen sind (d. h. Anwendung eines vollständig retrospektiven Ansatzes). In diesem Zusammenhang erörterte das IASB detailliertere Übergangsvorschriften für bestehende IFRS-Anwender.

Im Anschluss an seine erneuten Beratungen im Mai 2023 beschloss das IASB, eine 120-tägige Kommentierungsfrist für den anstehenden Standardentwurf (Exposure Draft) zum FICE-Projekt festzulegen, der voraussichtlich in der zweiten Jahreshälfte 2023 veröffentlicht werden soll.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 4-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.