Laufende Projekte in der Forschungsphase

Laufende Projekte in der Forschungsphase

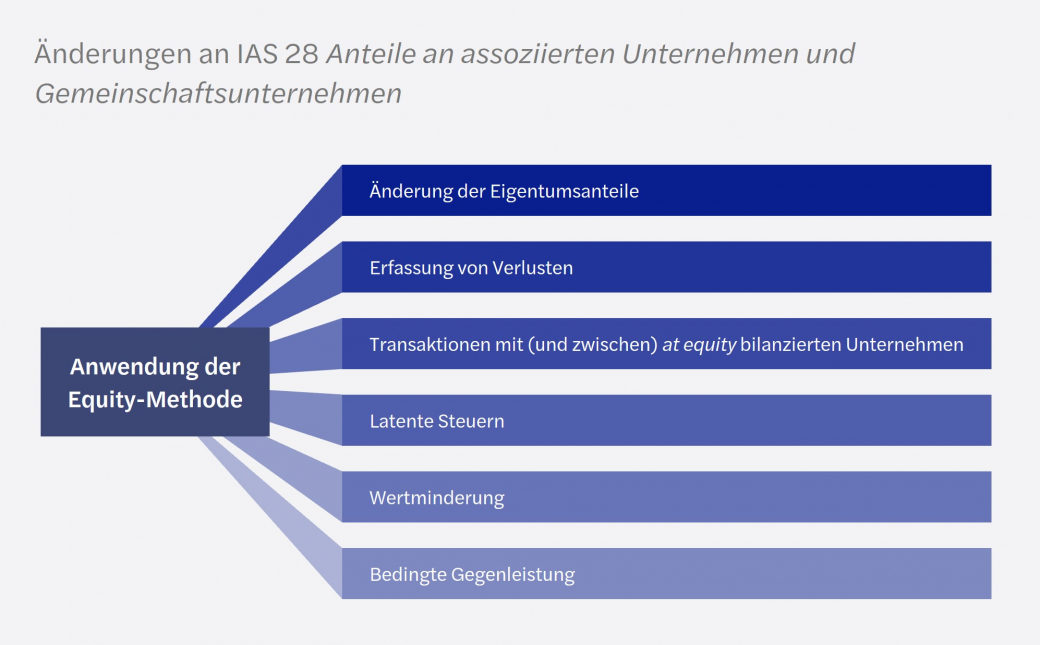

Fortsetzung der Diskussionen über die Equity-Methode

Das Ziel des Projekts ist die Identifizierung praktischer Anwendungsprobleme der Equity-Methode bei der Bilanzierung von assoziierten Unternehmen und Gemeinschaftsunternehmen (vgl. IFRS Newsletter 5/2022).

Das IASB hat zwischenzeitlich beschlossen, das Projekt von der Forschungs- in die Standardentwurfsphase zu erheben, wobei die nächste Stufe die Veröffentlichung eines Entwurfs der geplanten Änderungen ist.

In seiner Sitzung im April 2023 setzte das IASB seine Diskussionen über die Equity-Methode fort und schlug vorläufig vor, dass ein Investor einen latenten Steueranspruch (oder eine latente Steuerschuld), der sich aus der Erfassung seines Anteils an den identifizierbaren Nettovermögenswerten und -verbindlichkeiten des assoziierten Unternehmens zum beizulegenden Zeitwert ergibt, erfassen und in den Buchwert seiner Anteile an einem assoziierten Unternehmen einbeziehen sollte.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 4-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.