EFRAG News

Veröffentlichung einer Studie „The production and consumption of information on intangibles: An empirical investigation of preparers and users“

Die Europäische Beratungsgruppe zur Rechnungslegung (European Financial Reporting Advisory Group, EFRAG), der europäische Verband der Finanzanalysten (European Federation of Financial Analysts Societies, EFFAS) und das schottische Institut der Wirtschaftsprüfer (Institute of Chartered Accountants of Scotland, ICAS), haben gemeinsam eine Untersuchung „The production and consumption of information on intangibles: An empirical investigation of preparers and users“ finanziert.

Die Diskussionen über die Bewertung und den Ausweis immaterieller Vermögenswerte und die Frage, ob es zwingende Gründe für eine Änderung der Art und Weise gibt, in der sie in der Unternehmensberichterstattung berücksichtigt werden, hat zugenommen. Sie stellen Werttreiber in Unternehmen dar und es ist von Bedeutung, wie diese als Indikatoren für die Zukunftsaussichten und den Unternehmenswert fungieren.

Die nun veröffentlichte Studie (hier abrufbar) basiert auf Fallstudien und Workshops, um:

- die Produktionsprozesse und den Ansatz zur Angabe immaterieller Vermögenswerte einer repräsentativen Auswahl europäischer Ersteller zu analysieren;

- die „Konsum“-Prozesse von Informationen über immaterielle Vermögenswerte durch die wichtigsten Kapitalmarktteilnehmer in den europäischen Ländern zu untersuchen und zu verstehen und

- die Gründe dafür zu verstehen, warum bestimmte Berufsgruppen (Ersteller oder Adressaten) immaterielle Vermögenswerte nicht ansetzen wollen.

Zum 30. Juni 2023 geltende Standards und Interpretationen

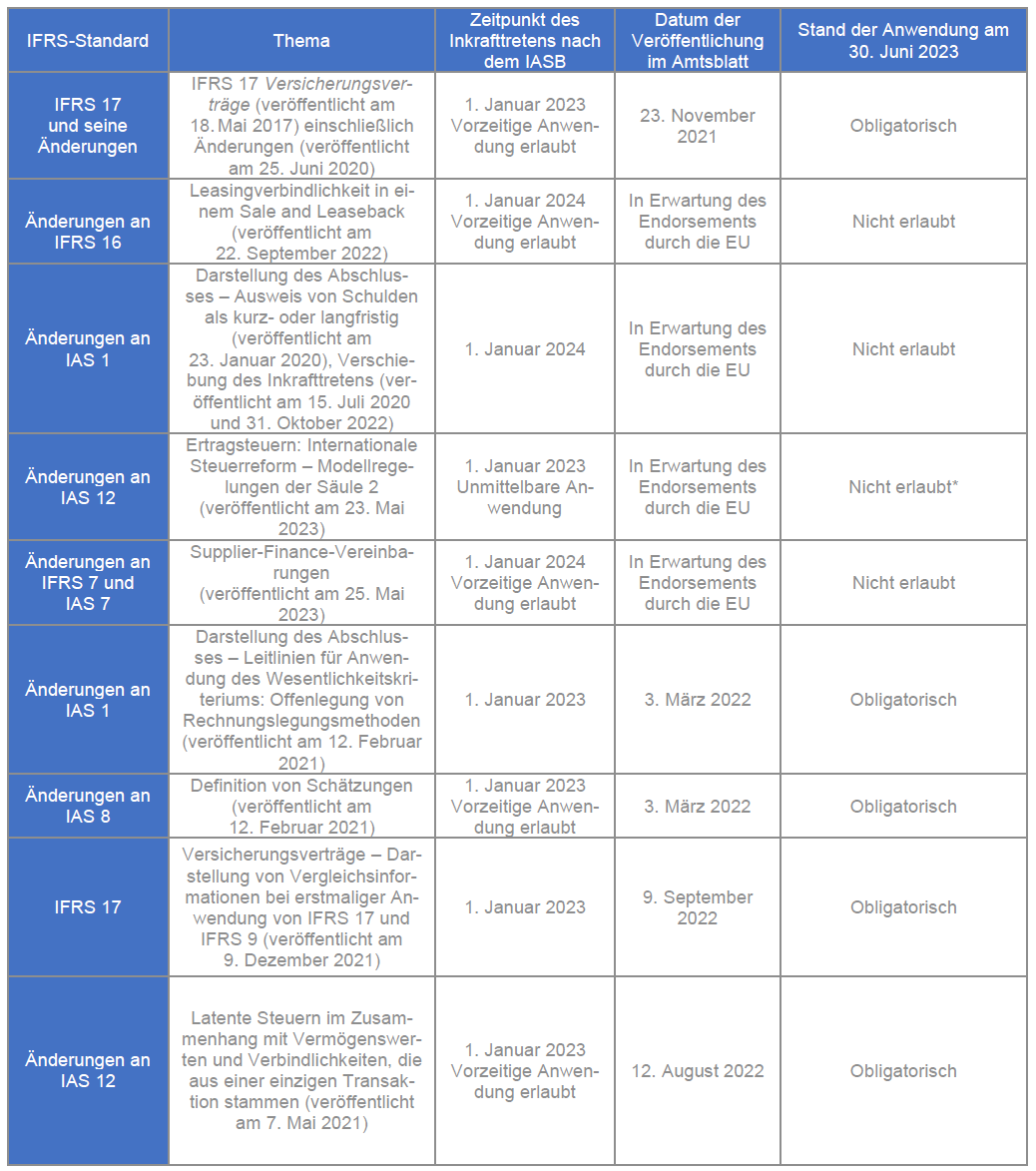

Zur Erleichterung der Erstellung oder Prüfung der Zwischenabschlüsse zum 30. Juni 2023 bietet der IFRS Newsletter einen Überblick über die jüngsten Veröffentlichungen des IASB.

Für jeden Standard wird erklärt, ob er für diesen Abschluss verpflichtend oder ob eine vorzeitige Anwendung erlaubt ist. Die Auswertung basiert auf dem EU-Endorsement-Statusbericht (Stand: 2. Juni 2023, abrufbar hier auf der EFRAG-Website).

Für die Erstanwendung der Standards und Interpretationen des IASB gelten die folgenden Grundsätze:

1) Die Standardentwürfe des IASB können nicht angewendet werden, da sie nicht Teil der veröffentlichten Standards sind.

2) Die Interpretationsentwürfe des IFRS IC können angewendet werden, wenn die beiden folgenden Bedingungen erfüllt, sind:

- Der Entwurf steht nicht im Widerspruch zu den derzeit geltenden IFRS;

- der Entwurf ändert nicht eine bestehende Interpretation, die derzeit verpflichtend anzuwenden ist.

3) Vom IASB veröffentlichte, aber zum 30. Juni 2023 noch nicht von der Europäischen Union übernommene Standards können angewandt werden, wenn das europäische Übernahmeverfahren vor dem Datum abgeschlossen ist, an dem der Abschluss von der zuständigen Stelle (d. h. in der Regel dem Board of Directors) zur Veröffentlichung freigegeben wird.

4) Vom IASB veröffentlichte, aber zum Zeitpunkt der Freigabe des Abschlusses zur Veröffentlichung noch nicht von der Europäischen Union übernommene Interpretationen können angewendet werden, sofern sie nicht im Widerspruch zu den derzeit in Europa geltenden Standards oder Interpretationen stehen.

Ferner ist zu beachten, dass gemäß IAS 8 Rechnungslegungsmethoden, Änderungen von Schätzungen und Fehlern der Anhang eines Unternehmens eine Liste der vom IASB veröffentlichten, aber noch nicht in Kraft getretenen Standards und Interpretationen enthalten muss, die vom Unternehmen nicht vorzeitig angewendet wurden.

Zusätzlich zu dieser Liste muss das Unternehmen eine Schätzung der Auswirkungen der Anwendung dieser Standards und Interpretationen im Anhang vornehmen.

Diese Liste sollte sich auf die Änderungen und/oder Interpretationen beschränken, die wahrscheinlich für das Unternehmen relevant sind (u. a. unter Berücksichtigung der Geschäftstätigkeit bei branchenbezogenen Standards).

Nach IAS 34 Zwischenberichterstattung müssen die Änderungen der Bilanzierungs- und Bewertungsmethoden auch in den Zwischenabschlüssen angegeben werden, die während des Jahres veröffentlicht werden.

*In Ermangelung einer spezifischen Bestimmung müssen die betroffenen Unternehmen eine Bilanzierungspolitik entwickeln, um die Auswirkungen der erlassenen (oder materiell erlassenen) Steuergesetze zur Umsetzung der Modellregeln der zweiten Säule der OECD zu erfassen. Wir sind der Ansicht, dass der Verzicht auf latente Steuern in Bezug auf die Modellregelungen der zweiten Säule eine mögliche Bilanzierungspolitik darstellt (insbesondere im Hinblick auf die Basis of Conclusion der Änderungen an IAS 12).

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 4-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.