Laufende Projekte in der Standardentwurfsphase

Laufende Projekte in der Standardentwurfsphase

Fortlaufende IASB-Beratungen über die Neufassung des IAS 1

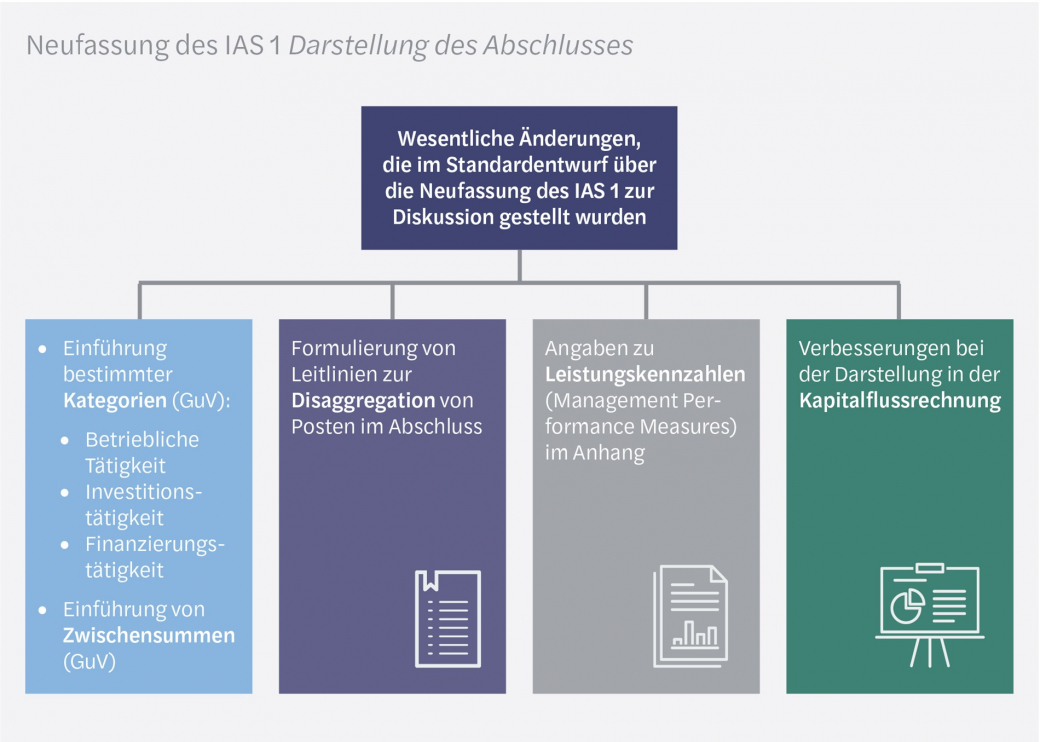

Das IASB hat im Dezember 2019 einen Standardentwurf (General Presentation and Disclosures) zur Überarbeitung bzw. Neufassung des IAS 1 Darstellung des Abschlusses veröffentlicht. Mit dem Standardentwurf reagierte das IASB auf Bedenken von Investoren in Bezug auf die Vergleichbarkeit und Transparenz der Berichterstattung über den Unternehmenserfolg. Ziel des Standardentwurfs ist somit eine verbesserte Kommunikation über Informationen im Abschluss – mit einem besonderen Schwerpunkt auf der Gewinn- und Verlustrechnung (GuV).

Im März setzte das IASB seine erneuten Beratungen zu den Vorschlägen im Standardentwurf zur Neufassung des IAS 1 fort und diskutierte die drei folgenden Themen:

Anhangangaben über betriebliche Aufwendungen nach Kostenarten

Das IASB hat seine Erörterungen zu den vorgeschlagenen Angaben zu den betrieblichen Aufwendungen nach Kostenarten auf die GuV-Posten im Umsatzkostenverfahren (UKV) fortgesetzt und vorläufig Folgendes entschieden, dass:

- Unternehmen sollten für Abschreibungen, Leistungen an Arbeitnehmer, Wertminderungen gemäß IAS 36 Wertminderung von Vermögenswerten sowie Wertberichtigungen auf Vorräte jeweils im Anhang angeben, mit welchen Beträgen diese Aufwendungen in den GuV-Posten (im UKV) enthalten sind.

- Diese Informationen sollten in einer separaten Angabe (in a single note) im Anhang erfasst werden.

- Diese Beträge (z. B. Abschreibungen) nicht notwendigerweise Aufwendungen der Periode sind, sondern auch in den Buchwerten der Vermögenswerte (z. B. Vorräte, Sachanlagen) enthalten sein können. Wenn dies der Fall ist, ist das Unternehmen verpflichtet, qualitative Informationen anzugeben, wenn ein Teil dieser Kosten aktiviert wurde; es sollte auch die Art der Vermögenswerte angeben, die diese Kosten enthalten.

Leistungskennzahlen

In Bezug auf die Leistungskennzahlen hat das IASB folgende Aspekte diskutiert:

- Einführung einer widerlegbaren Vermutung zur Definition von Leistungskennzahlen

- Interaktion der Leistungskennzahlen mit den anderen IFRS, insbesondere IAS 8 Rechnungslegungsmethoden, Änderungen von rechnungslegungsbezogenen Schätzungen und Fehler und IAS 34 Zwischenberichterstattung

- Angabe der Ertragsteuereffekte für jeden Überleitungsposten

Die Einführung der widerlegbaren Vermutung spiegelt die Reaktion des IASB auf die seitens der Ersteller von IFRS-Abschlüssen geäußerten Bedenken, dass in bestimmten Fällen unklar sein kann, ob eine Leistungskennzahl die Sichtweise des Managements auf einen Aspekt der finanziellen Leistung eines Unternehmens widerspiegelt. In diesem Zusammenhang hat das IASB vorläufig beschlossen, zusätzliche Anwendungslinien und Beispiele zu entwickeln, die verdeutlichen sollen, unter welchen Voraussetzungen ein Unternehmen die widerlegbare Vermutung widerlegen kann.

In Bezug auf die Interaktion zwischen Leistungskennzahlen und IAS 8 hat das IASB vorläufig Folgendes beschlossen:

- Ein Unternehmen, das die Berechnung seiner Leistungskennzahl ändert, eine neue Leistungskennzahl einführt oder eine zuvor angegebene Leistungskennzahl streicht, ist verpflichtet,

- ausreichende Erläuterungen anzugeben, damit die Abschlussadressaten die Änderung, Hinzufügung oder Streichung verstehen können, und

- die Gründe für die Änderung, Hinzufügung oder Streichung anzugeben.

- Das IASB beabsichtigt jedoch, die Anforderungen des Standardentwurfs dahin gehend zu ändern, dass ein Unternehmen keine Vergleichsinformationen zur Verfügung stellen muss, wenn es eine Kennzahl ändert oder eine neue einführt, wenn dies undurchführbar ist. In solchen Fällen hat das Unternehmen diese Tatsache anzugeben.

- Das IASB hat außerdem klargestellt, dass die Wahl einer Kennzahl für die Unternehmensleitung, einschließlich der Art und Weise, wie die Kennzahl berechnet wird, keine Bilanzierungs- und Bewertungsmethode im Sinne von IAS 8 darstellt.

Das IASB schlägt außerdem vor, IAS 34 zu ändern, um Unternehmen zu verpflichten, Informationen in Zwischenberichten anzugeben, die sich u. a. auf die Beschreibung der Leistungskennzahlen, deren Berechnung und Überleitungsrechnung sowie auf Angaben bei Änderungen, Ergänzungen und Streichungen beziehen.

Bezüglich der Angabe von Ertragsteuereffekten hat sich das IASB mit der Berechnung der Ertragsteuereffekte beschäftigt und vorläufig beschlossen, dass diese insoweit zu modifizieren ist, als ein Unternehmen dazu verpflichtet ist, die Auswirkungen auf die Ertragsteuern

- mit dem gesetzlichen Steuersatz zu berechnen, der für die zugrunde liegende Transaktion in der jeweiligen Jurisdiktion gilt, oder

- anhand einer anteiligen Aufteilung der tatsächlichen und latenten Steuern des Unternehmens (wie in der jeweiligen Jurisdiktion ermittelt) zu berechnen oder

- eine andere Methode zu verwenden, die unter den gegebenen Umständen eine angemessenere Aufteilung ermöglicht.

Zwischensummen und Kategorien in der Gewinn- und Verlustrechnung

Das IASB diskutiert auch die Klassifizierung bestimmter Erträge und Aufwendungen in verschiedene Kategorien der Gewinn- und Verlustrechnung (betriebliche Tätigkeit, Investitions- und Finanzierungstätigkeit).

Folgende vorläufige Entscheidungen wurden getroffen:

- Ein Unternehmen sollte Ermessen ausüben, in welcher Kategorie Fremdwährungsdifferenzen aus einer Verbindlichkeit, die aus einer Transaktion entsteht, die neben der Aufnahme von Finanzmitteln auch betriebliche Aktivitäten beinhaltet, auszuweisen sind.

- Die Zuordnung der Erträge und Aufwendungen, die aus hybriden Verträgen stammen, sollte zu der Kategorie Finanzierungstätigkeit erfolgen, wenn

- die finanzielle Verbindlichkeit (als Basisvertrag) nicht nur die Aufnahme von Finanzmitteln beinhaltet und

- der hybride Vertrag in seiner Gesamtheit zu fortgeführten Anschaffungskosten bewertet wird.

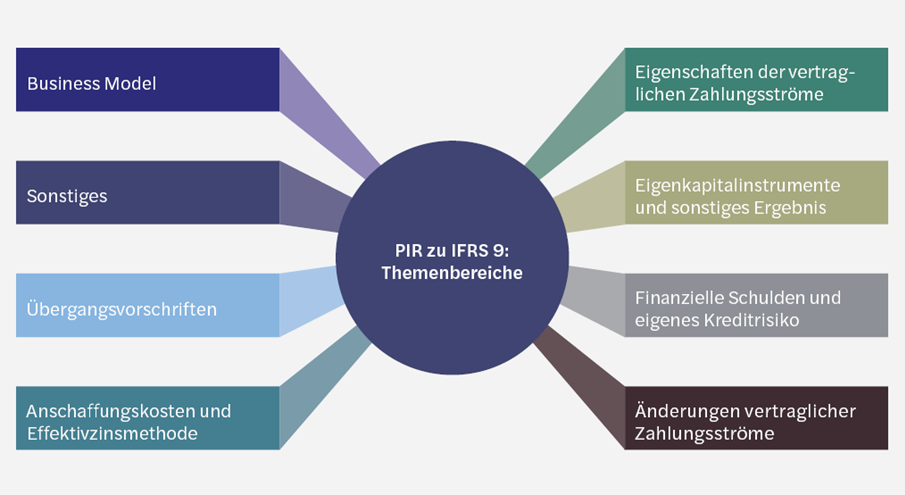

Änderungsvorschläge an IFRS 9 und IFRS 7: Klassifikation und Bewertung von Finanzinstrumenten

Am 21. März 2023 veröffentlichte das IASB einen Standardentwurf mit Änderungsvorschlägen zu IFRS 9 Finanzinstrumente und IFRS 7 Finanzinstrumente: Angaben über die Klassifizierung und Bewertung von Finanzinstrumenten.

Die vorgeschlagenen Änderungen resultieren aus dem Feedback des Post-Implementation Review (PIR) der Vorschriften zur Klassifizierung und Bewertung von Finanzinstrumenten nach IFRS 9. Der Projektbericht inklusive des erhaltenen Feedbacks ist hier abrufbar.

Die vom IASB vorgeschlagenen Änderungen betreffen folgende Punkte:

- Klärung bestimmter Sachverhalte hinsichtlich der konsistenten Anwendung von Zahlungsstrombedingungen, insbesondere

- solcher, deren Zahlungsströme eine Variabilität in Abhängigkeit von einem ESG-Indikator aufweisen, und

- vertraglich verknüpfter Instrumente und nicht rückgriffsberechtigter finanzieller Vermögenswerte

- Einführung eines Wahlrechts, finanzielle Verbindlichkeiten, die über ein elektronisches System erfüllt werden, bereits vor dem Erfüllungstag auszubuchen, wenn bestimmte Kriterien erfüllt sind, u. a.:

- Das Unternehmen hat keine Möglichkeit, die initiierte Zahlung zurückzuziehen oder zu stornieren.

- Das Unternehmen hat keine Möglichkeit, auf die für die Ausführung der Zahlung verwendeten Zahlungsmittel zuzugreifen.

- Das Abwicklungsrisiko ist als unbedeutend einzustufen.

Darüber hinaus sollten Ergänzungen zu den Angabepflichten nach IFRS 7 erfolgen. Diese betreffen

- Eigenkapitalinstrumente, die zum beizulegenden Zeitwert im sonstigen Ergebnis bewertet werden, und

- Finanzinstrumente mit Vertragsbedingungen, die den Zeitpunkt oder die Höhe der vertraglichen Zahlungsströme in Abhängigkeit vom Eintreten (oder Nichteintreten) unvorhergesehener Ereignisse verändern können.

Die Kommentierungsfrist läuft bis zum 19. Juli 2023.

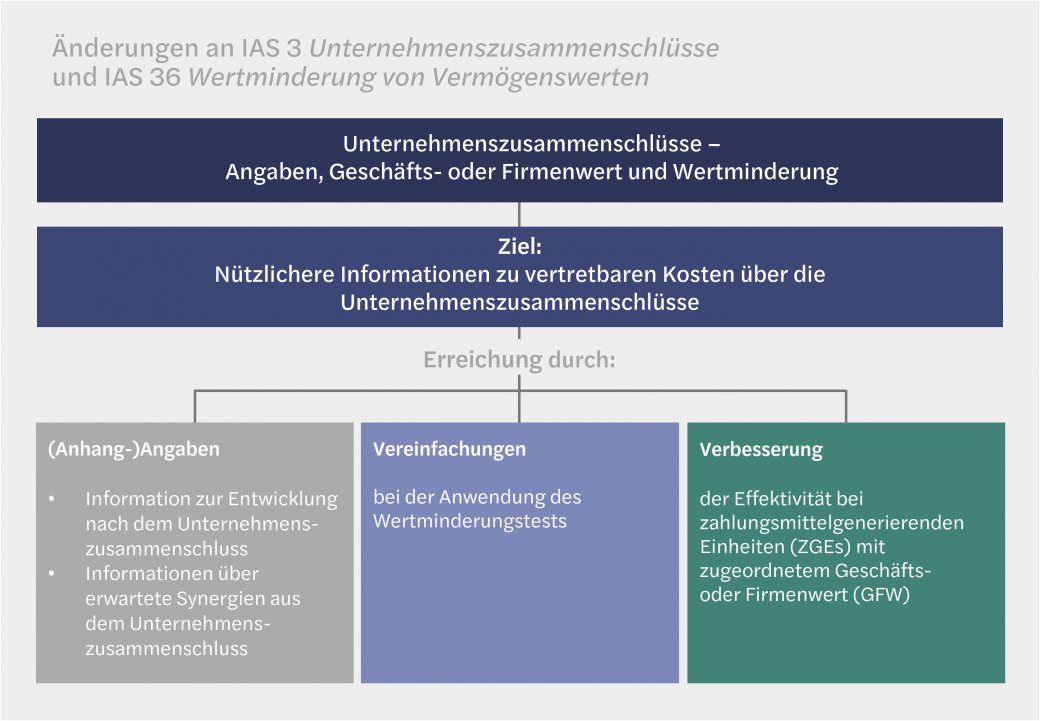

Fortsetzung der Diskussionen über Unternehmenszusammenschlüsse – Angaben, Geschäfts- oder Firmenwert, Wertminderung

Ziel des Projekts Unternehmenszusammenschlüsse –Angaben, Geschäfts- oder Firmenwert und Wertminderung (Business Combinations –Disclosures, Goodwill and Impairment) ist es, die Aussagefähigkeit von Abschlüssen zu erhöhen, indem Unternehmen nützlichere Informationen über die Unternehmenszusammenschlüsse zu vertretbaren Kosten kommunizieren (vgl. IFRS Newsletter 2/2023), sowie die Komplexität und die Kosten des Goodwill-Wertminderungstest zu verringern.

Das IASB hat seine Diskussionen hierzu fortgesetzt und insbesondere zwei Aspekte erörtert:

- mögliche Änderungen an IAS 36 Wertminderung von Vermögenswerten:

- Bestimmung des Nutzungswerts und

- Vorschläge zur Verringerung der Kosten und der Komplexität der Wertminderungsprüfung von zahlungsmittelgenerierenden Einheiten (ZGEs), die einen Geschäfts- oder Firmenwert enthalten und

- mögliche Streichung bestimmter Anhangangaben aus IFRS 3 Unternehmenszusammenschlüsse.

Mögliche Änderungen an IAS 36 – Bestimmung des Nutzungswerts

Das IASB hat die folgenden vorläufigen Entscheidungen zu IAS 36 getroffen:

- Unternehmen wird nicht länger verboten, bei der Bestimmung des Nutzungswerts Zahlungsströme einzubeziehen, die sich

- aus einer künftigen Restrukturierung, zu der das Unternehmen noch nicht verpflichtet ist, oder

- aus der Verbesserung oder Steigerung der Ertragskraft eines Vermögenswerts ergeben.

- Die Anforderung, Vermögenswerte oder ZGEs in ihrem gegenwärtigen Zustand zu bewerten, werden beibehalten.

- Es werden keine zusätzlichen Beschränkungen für die Einbeziehung von Zahlungsströmen hinzugefügt, die über die bereits in IAS 36 enthaltenen Beschränkungen hinausgehen.

Was die Bestimmung des Nutzungswerts betrifft, so hat das IASB ebenfalls vorläufig Folgendes beschlossen:

- Die Anforderung, Zahlungsströme vor Steuern und Abzinsungssätze vor Steuern zu verwenden, werden gestrichen.

- Von den Unternehmen wird verlangt, intern konsistente Annahmen für Zahlungsströme und Abzinsungssätze zu verwenden, unabhängig davon, ob der Nutzungswert auf Vorsteuer- oder auf Nachsteuerbasis ermittelt wird.

- Die Verpflichtung zur Angabe der verwendeten Abzinsungssätze wird beibehalten.

Weitere Vorschläge zur Verringerung der Kosten und der Komplexität des Wertminderungstests

Das IASB hat vorläufig Folgendes beschlossen:

- Es werden keine weiteren Leitlinien in IAS 36 hinsichtlich der Unterschiede zwischen (a) dem Nutzungswert und (b) dem beizulegenden Zeitwert abzüglich Veräußerungskosten hinzugefügt.

- Es wird keine Methode zur Bestimmung des erzielbaren Betrags vorgeschrieben.

- Es werden keine zusätzlichen Leitlinien für die Durchführung des Wertminderungstests für Unternehmen des Finanzdienstleistungssektors bereitgestellt.

- Es werden keine zusätzlichen Leitlinien für die Wechselwirkung zwischen IAS 36 und IFRS 13 Bemessung des beizulegenden Zeitwerts oder IAS 21 Auswirkungen von Wechselkursänderungen bereitgestellt.

Streichung von Angabepflichten zu Unternehmenszusammenschlüssen

Das IASB hat vorläufig beschlossen, einige der Angabepflichten zu Unternehmenszusammenschlüssen aus IFRS 3 Unternehmenszusammenschlüsse zu streichen, und zwar insbesondere

- Informationen über erworbene Forderungen (IFRS 3.B64[h]),

- die Anforderung, Anpassungen, die sich aus dem nachträglichen Ansatz latenter Steueransprüche ergeben, in der Überleitung zwischen den Eröffnungs- und Endsalden des Geschäfts- oder Firmenwerts anzugeben (IFRS 3.B67[d][iii]), und

- die Anforderung, jeden wesentlichen Gewinn oder Verlust anzugeben und zu erläutern, der in der aktuellen Berichtsperiode erfasst wurde und sich auf identifizierbare Vermögenswerte oder Schulden bezieht, die im Rahmen eines Unternehmenszusammenschlusses erworben oder übernommen wurden, der in der aktuellen oder einer früheren Berichtsperiode stattfand (IFRS 3.B67[e]).

Zudem hat das IASB vorläufig beschlossen, folgende Angabepflichten nicht zu ändern:

- die Höhe des für steuerliche Zwecke abzugsfähigen Geschäfts- oder Firmenwerts (IFRS 3.B64[k])

- die Kosten im Zusammenhang mit Erwerben (IFRS 3.B64[m])

- Unternehmenszusammenschlüsse, die nach dem Ende der Berichtsperiode abgeschlossen wurden (IFRS 3.B66)

- Unternehmenszusammenschlüsse in den Zwischenabschlüssen (IAS 34.16A[i]).

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 3-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.