Laufende Projekte in der Standardentwurfsphase

Laufende Projekte in der Standardentwurfsphase

Veröffentlichung des Standardentwurfs zu Änderungen an IAS 32

Am 29. November 2023 veröffentlichte das IASB den Standardentwurf „Finanzinstrumente mit Eigenschaften von Eigenkapital (Vorgeschlagene Änderungen an IAS 32 Finanzinstrumente: Darstellung, IFRS 7 Finanzinstrumente: Angaben und IAS 1: Darstellung des Abschlusses)“. Darin werden Änderungen an IAS 32 betreffend die Abgrenzung von Eigen- und Fremdkapital sowie begleitende Änderungen an IFRS 7 und IAS 1 vorgeschlagen. Der Standardentwurf kann hier abgerufen werden. Die Kommentierungsfrist läuft bis zum 29. März 2024.

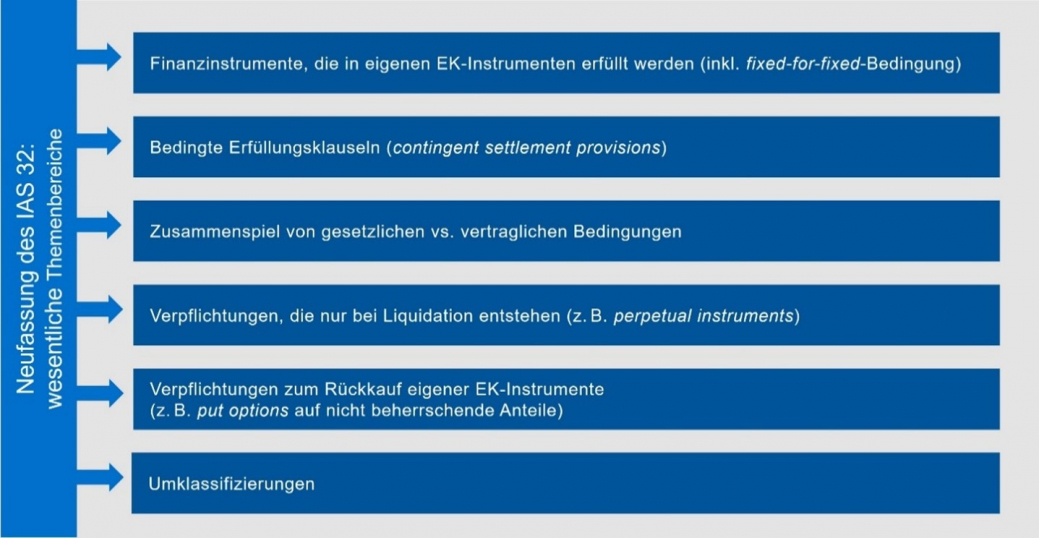

Der Standardentwurf zielt darauf ab, die Grundsätze des IAS 32 zu klären, die Fragen seiner praktischen Anwendung anzugehen und die Angaben zu verbessern (siehe IFRS Newsletter 4/2023). Die Änderungsvorschläge des Standardentwurfs beinhalten:

Klärung der Grundsätze in Bezug auf die Klassifizierung von finanziellen Verbindlichkeiten und Eigenkapitalinstrumenten nach IAS 32, insbesondere in Bezug auf:

- die Frage, ob geltende Gesetze und Vorschriften bei der vertraglichen Analyse der betreffenden Finanzinstrumente berücksichtigt werden müssen;

- die Konkretisierung des Kriteriums fixed for fixed bei der Klassifizierung eines Derivats als Eigenkapital, wenn die Erfüllung durch die Lieferung einer festgelegten Zahl von EK-Instrumenten zu einem festen Betrag erfolgt;

- die Klassifizierung der Finanzinstrumente mit Verpflichtung zum Erwerb eigener Eigenkapitalinstrumente;

- die Klarstellung, ob und wann ein

Finanzinstrument mit bedingten Erfüllungsvereinbarungen vollständig als Fremdkapitalinstrument oder teils als Eigenkapital- und teils als Fremdkapitalinstrument zu klassifizieren ist; - die Klarstellung, wann ein Ermessen der Eigentümer eine Rolle spielt, wenn das Unternehmen zu beurteilen hat, ob es sich einer etwaigen vertraglichen Zahlungsverpflichtung entziehen kann.

Verbesserung der IFRS-7-Angaben

Die vorgeschlagenen Änderungen an IAS 32 sollten um quantitative und qualitative Zusatzangaben ergänzt werden. Entsprechend sind Erweiterungen des IFRS 7 notwendig.

Verbesserung der IAS-1-Angaben

In Einklang mit den Klarstellungen des IAS 32 soll auch IAS 1 angepasst werden. Es soll ein getrennter Ausweis der Beträge der Stammaktionäre von denen, die den anderen Inhabern von Eigenkapitalinstrumenten des Unternehmens zuzurechnen sind, erfolgen.

Gezielte Änderungen an IAS 37: Ansatz und Bewertung von Rückstellungen

In seiner Sitzung im Dezember hat das IASB beschlossen, das Projekt zu gezielten Änderungen an IAS 37 Rückstellungen, Eventualverbindlichkeiten und Eventualforderungen fortzuführen und als nächsten Schritt den Standardentwurf zu publizieren. Obwohl sich die Anwendung des IAS 37 in der Praxis bewährt hat, wurden Probleme hinsichtlich der spezifischen Anwendung, u. a. beim Ansatz und bei der Bewertung einer Rückstellung, identifiziert.

Konkret geht es um die Beantwortung folgender Fragen:

- wann ein Unternehmen Rückstellungen für Verpflichtungen bilden sollte, die es durch sein künftiges Handeln vermeiden könnte. In diesem Zusammenhang handelt es sich um die Änderung und Präzisierung der Anforderungen an das Vorliegen einer gegenwärtigen Verpflichtung (IAS 37.14(a));

- ob die zur Abzinsung von Rückstellungen verwendeten Zinssätze das Risiko der Nichterfüllung widerspiegeln. Genauer, sollte hier die Spezifizierung des Abzinsungssatzes, inklusive der Frage, ob das Risiko der Nichterfüllung des Schuldners (own credit risk) bei der Bewertung von Rückstellungen berücksichtigt werden soll, erfolgen;

- welche Kosten bei der Bewertung einer Rückstellung zu berücksichtigen sind. Im Einzelnen sollte eine Klarstellung erfolgen, ob bei der Bewertung einer Rückstellung sowohl inkrementelle Kosten als auch direkt zurechenbare Kosten berücksichtigt werden sollten.

Die Präzisierung der Anforderungen an das Vorliegen einer gegenwärtigen Verpflichtung wurden seitens des IASB bisher noch nicht abschließend geklärt.

Konkret wurden drei Probleme bei der Anwendung der Leitlinien des IAS 37 identifiziert:

- Schwierigkeiten bei der Anwendung in Situationen, in denen ein vergangenes Ereignis zu einem Abfluss von wirtschaftlichen Ressourcen führen könnte, dieser Abfluss aber durch zukünftige Maßnahmen des Unternehmens vermieden werden kann,

- Probleme bei der Anwendung des IFRIC 21 Abgaben, der ebenfalls eine Definition der gegenwärtigen Verpflichtung enthält, und

- bei Anwendungsfragen im Zusammenhang mit klimabezogenen Verpflichtungen.

In der Sitzung im November diskutierte das IASB mögliche Änderungen und die Einführung illustrativer Beispiele zur Klarstellung des Vorliegens einer gegenwärtigen Verpflichtung. Weitere Diskussionen sollten folgen.

Hinsichtlich des anzuwendenden Abzinsungssatzes verlangt IAS 37.45, dass bei Wesentlichkeit des Zinseffekts eine Rückstellung in Höhe des Barwerts, der im Zusammenhang mit der Erfüllung der Verpflichtung erwarteten Ausgaben anzusetzen ist. Allerdings enthält IAS 37, abgesehen von den Ausführungen in IAS 37.47, keine weiteren Anwendungsleitlinien zur genauen Bestimmung des Abzinsungssatzes.

Darüber hinaus enthält IAS 37 auch keine Regelung, ob auch das Risiko der Nichterfüllung durch den Schuldner (non-performance risk) im Abzinsungssatz berücksichtigt werden muss. Folglich wurde hier eine Diversität in der Praxis beobachtet.

In der Sitzung im November entschied das IASB daher vorläufig Folgendes:

- die Entwicklung von Anwendungsleitlinien zur besseren Bestimmung des Abzinsungssatzes bei der Bewertung einer Rückstellung und

- eine Klarstellung, dass das Risiko der Nichterfüllung durch den Schuldner (non-performance risk) bei der Bestimmung des Abzinsungssatzes nicht berücksichtigt werden darf.

Im Juli 2023 hat das IASB bereits vorläufig beschlossen, dass die Kosten für die Begleichung einer Rückstellung sowohl inkrementelle als auch direkt zurechenbare Kosten enthalten. Hierdurch erfolgt eine Angleichung an die einzubeziehenden Kosten für die Erfüllung eines Vertrags (IAS 37.68A) bei der Bestimmung des Vorliegens eines belastenden Vertrags.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 1-2024. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.