Zurück

ESG-Risiken

Risk- und Krisenmanagement: Wie sehen ein fokussiertes Reporting und die entsprechenden Steuerungsmechanismen aus, um die nun augenscheinlichen Unternehmensrisiken zu minimieren?

Um das Nachhaltigkeitsmanagement und das Risikomanagement bestmöglich zusammenzuführen und die damit verbundenen Herausforderungen zu bewältigen, haben die beiden führenden Interessenvertretungen World Business Council for Sustainable Development (WBCSD) und Committee of Sponsoring Organizations of the Treadway Commission (COSO) eine gemeinsame Leitlinie für Unternehmen zur Integration von ESG-Risiken in das Enterprise Risk Management von Unternehmen und Organisationen entwickelt. Damit haben zwei zentrale Riskmanagement-Organisationen Empfehlungen und eine praxisnahe Anleitung zur Berücksichtigung von ESG-Risiken im unternehmerischen Risikomanagementsystem bereitgestellt.

Für viele Unternehmen ist die Bewertung der ESG-Risiken in der Praxis eine große Herausforderung. Eine Erhebung im Jahr 2019 von Mazars hat gezeigt, dass ein Großteil der Unternehmen die nichtfinanziellen Risiken von vornherein weniger detailliert betrachtet, da weder Wissen noch Erfahrung für eine rein quantitative Bewertung vorliegt.

Neben der grundsätzlichen Bewertungsproblematik von ESG-Risiken ist der unterschiedliche Betrachtungszeitraum ein weiterer wichtiger Aspekt: Viele Unternehmen betrachten die Risiken eher kurzfristig über eine Frist von ein bis drei Jahren. Für die aktuelle Pandemie ist das nicht relevant, doch für langfristige Klimarisiken schon. Hier ist sogar eine deutlich verlängerte Betrachtungsfrist über fünf bis zehn Jahre anzusetzen.

Dazu kommt eine organisatorische Herausforderung: Nachhaltigkeit wird häufig außerhalb der etablierten Steuerungs- und Kontrollsysteme in einer separaten Organisationseinheit, dem Bereich Nachhaltigkeitsmanagement, gemanagt. Die Schnittstelle zum Risiko- oder auch Compliancemanagement ist häufig nicht standardisiert.

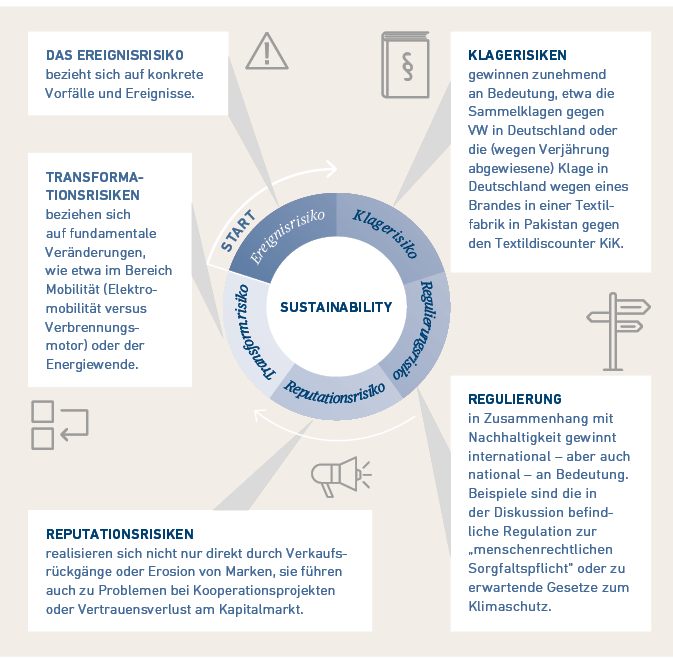

Eine der zentralen Herausforderungen für die Integration der ESG-Risiken in das unternehmerische Risikomanagement sind die Schwierigkeiten einer differenzierten Risikobetrachtung. Der Blick in viele Risikoberichte zeigt, dass diese Risiken gerne in der Sammelkategorie „sonstige Risiken“ oder „Reputationsrisiken“ zusammengefasst werden. Das reicht nicht! Wir empfehlen eine klare Kategorisierung der Risiken anhand der Ursache-Wirkungs-Zusammenhänge von ESG-Risiken. Dabei unterscheiden wir Ereignisrisiken, die sich auf konkrete Vorfälle und Ereignisse beziehen, daraus resultierende Klagerisiken und Compliance-Risiken im Hinblick auf eine zusätzliche Regulierung, Reputationsrisiken und schließlich fundamentale Transformationsrisiken.

Für den Risikomanager ist es hilfreich, sich etablierter Instrumente des Nachhaltigkeitsmanagements zu bedienen, um wesentliche ESG-Risiken zu identifizieren und zu bewerten. Allen voran sei an dieser Stelle die Stakeholderanalyse genannt. Stakeholder sind alle Personen oder Gruppen, die direkt oder indirekt von der Geschäftstätigkeit eines Unternehmens betroffen sind oder darauf Einfluss haben. Bei der Identifikation der Stakeholder dürfen nicht nur die formellen Strukturen des Unternehmens betrachtet werden. Vielmehr müssen auch informelle und möglicherweise indirekte Beziehungen einbezogen werden.

Durch die Zusammenführung der jeweiligen „Werkzeugkästen“ aus dem klassischen Risikomanagement und Nachhaltigkeitsmanagement besteht die Möglichkeit, eine gemeinsame Sprache für alle Risiken zu entwickeln und das bestehende Risikofrüherkennungssystem hinsichtlich perspektivischer Aussagen und einer verbesserten Risikoeinschätzung weiterzuentwickeln. Die Instrumente des Nachhaltigkeitsmanagements können Ihnen wertvolle Hinweise auf jene Risiken geben, die sich zwar nicht direkt aus der Geschäftstätigkeit ergeben, aber dennoch einen großen Einfluss auf die Zukunftsfähigkeit des Unternehmens ausüben können. Nutzen sie dieses Potential für die Risikofrüherkennung!

Wir unterstützen Sie dabei! In unserm Team arbeiten Risiko- und Compliancemanagement-Experten mit Nachhaltigkeitsprofis eng zusammen. Wir kennen Ihre Herausforderungen durch unsere tägliche Arbeit gut und helfen Ihnen bei der Einrichtung effizienter Schnittstellen, der Implementierung übergreifender Prozesse, einheitlicher Bewertungssysteme und der Weiterentwicklung Ihres „Werkzeugkastens“ für das zukünftige Risikofrüherkennungssystem!

Risk- und Krisenmanagement: Wie sehen ein fokussiertes Reporting und die entsprechenden Steuerungsmechanismen aus, um die nun augenscheinlichen Unternehmensrisiken zu minimieren?

Das Coronavirus hat gravierende Folgen für unsere Gesellschaft und Wirtschaft und stellt Unternehmen vor außergewöhnliche personelle, soziale und wirtschaftliche Herausforderungen. Um diese zu bewältigen und die tiefgreifenden Auswirkungen der Pandemie erfolgreich zu managen, müssen Unternehmen schnell wirkungsvolle Maßnahmen ergreifen. Wir stehen an Ihrer Seite und helfen Ihnen dabei, Ihren Fokus...

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.