Personengesellschaften als Organgesellschaften - EuGH-Urteil "M-GmbH" (C-868/19)

ServicesSteuerberatungGlobal Indirect Tax – Umsatzsteuer und ZollUmsatzsteuer im Fokus – Aktuelle Meldungen

Personengesellschaft Organgesellschaft EuGH M-GmbH

Dass Personengesellschaften als Organgesellschaften nach § 2 Abs. 2 Nr. 2 UStG infrage kommen, ist seit dem EuGH-Urteil in den Rechtssachen Larentia + Minerva und Marenave nicht mehr streitig. Die beiden Umsatzsteuersenate des BFH waren bislang jedoch uneins darüber, ob dies voraussetzungslos gilt. Diesen Streit entschied am 15. April 2021 der EuGH in der Rechtssache "M-GmbH (C-931/19).

V. Senat verlangt zusätzliche Voraussetzungen, XI. Senat nicht

Der V. Senat des BFH vertritt bislang, dass eine Personengesellschaft nur dann Organgesellschaft sein kann, wenn außer dem Organträger nur finanziell in den Organträger eingegliederte Personen Gesellschafter der Organgesellschaft sind. Diese Auffassung hat auch Eingang in Abschn. 2.8 Abs. 5a des UStAE gefunden und entspricht somit der Haltung der Finanzverwaltung. Grund für diese Sichtweise ist im Wesentlichen, dass eine Personengesellschaft ihre Beschlüsse typischerweise einstimmig trifft. Wenn an der Personengesellschaft außer dem Organträger noch eine andere Person beteiligt ist, kann sich der Organträger in der Personengesellschaft nicht durchsetzen – es sei denn, der Organträger beherrscht diese andere Person durch finanzielle Eingliederung. Diese erlaubt dem Organträger mittelbar, seinen Willen durchzusetzen. Zwar kann die Personengesellschaft durch Gesellschaftsvertrag vom Einstimmigkeitsprinzip abweichen. Da dies theoretisch auch mündlich geschehen kann, sieht der V. Senat hier aber Beweisschwierigkeiten, die die Rechtssicherheit beeinträchtigen.

Der XI. Senat erkannte diese Beschränkung bis jetzt nicht an.

EuGH: Gesellschafter der Personengesellschaft müssen nicht finanziell eingegliedert sein

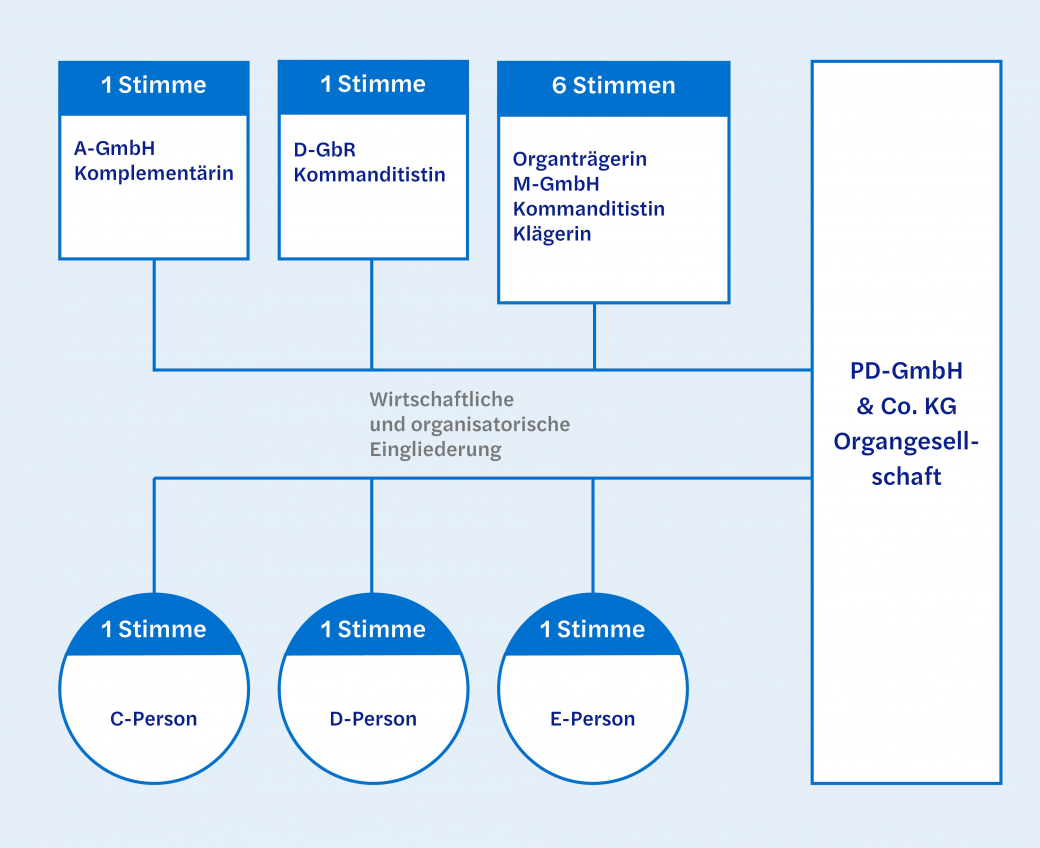

Der EuGH hat nun klar entschieden, dass die erweiterten Voraussetzungen des V. Senats und der Finanzverwaltung unionsrechtswidrig sind. In dem dieser Entscheidung zugrunde liegenden Fall sollte eine GmbH & Co. KG als Organgesellschaft finanziell in eine der Kommanditisten, die M-GmbH, eingegliedert werden, obwohl weitere Kommanditisten an der GmbH & Co. KG beteiligt waren. Nach dem Gesellschaftsvertrag wurden, mit wenigen Ausnahmen, alle Beschlüsse in der GmbH & Co. KG mit einfacher Mehrheit gefasst. Dabei hatte die M-GmbH sechs Stimmen, alle anderen Gesellschafter nur eine, sodass sich die M-GmbH in der GmbH & Co. KG durchsetzen konnte.

Nach der Entscheidung des EuGH kann die GmbH & Co. KG in dieser Konstellation Organgesellschaft der M-GmbH als Organträgerin sein, obwohl die anderen Kommanditisten nicht finanziell in die M-GmbH eingegliedert sind. Das Argument der (rein theoretischen) Gefahr für die Rechtssicherheit könne dem nicht entgegengehalten werden. Auch ein Fall von Artikel 11 Abs. 2 MwStSystRL, demnach die Mitgliedstaaten Maßnahmen treffen können, um bei der Organschaft Steuerhinterziehungen oder -umgehungen vorzubeugen, erlaubt eine solche Einschränkung nicht.

Empfehlung: Organschaften mit Personengesellschaften überprüfen

In der Vergangenheit haben Unternehmen, die das Entstehen einer Organschaft mit einer Personengesellschaft als Organgesellschaft ausdrücklich nicht wünschten, häufig für die Beteiligung einer weiteren Person an der Personengesellschaft Sorge getragen, die finanziell nicht in den potenziellen Organträger eingegliedert ist. Nach dem Anwendungserlass ist damit eine Organschaft ausgeschlossen. Solange der Anwendungserlass nicht geändert wird, besteht diese Möglichkeit grundsätzlich fort, es ist jedoch damit zu rechnen, dass das BMF den Anwendungserlass insoweit an die EuGH-Rechtsprechung anpassen wird. Danach sollte die Organschaft, wenn dies gewünscht ist, aber durch eine Stimmenverteilung verhindert werden können, die dem Organträger die Durchsetzung seines Willens in der Personengesellschaft nicht erlaubt. Ist eine Organschaft mit einer Personengesellschaft gewünscht, obwohl an ihr nicht finanziell in den Organträger eingegliederte Personen beteiligt sind, kann man sich nun, bei Vorliegen der weiteren Eingliederungsvoraussetzungen, auf das hier besprochene EuGH-Urteil berufen. Voraussetzung ist aber, dass nach der individuellen Ausgestaltung der Stimmrechte der Organträger in der Personengesellschaft trotz der Beteiligung weiterer Personen seinen Willen durchsetzen kann.

Da die Rechtsfolgen einer umsatzsteuerlichen Organschaft vorliegen, sobald die entsprechenden Voraussetzungen erfüllt sind, sollten Unternehmen dringend prüfen, ob sie nicht ggf. „versehentlich“ eine umsatzsteuerliche Organschaft begründet haben, ohne dies beabsichtigt bzw. es bemerkt zu haben.

Stand: 05. Mai 2021

Kontakt

Thomas Pelzer Director Tax Berlin