Kontakt

Darstellung des Bilanzgewinns 4011

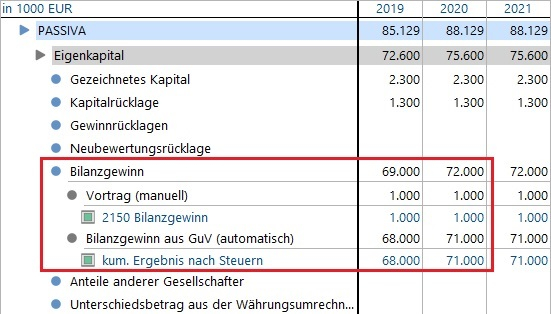

LucaNet unterteilt den Bilanzgewinn in den laufenden Bilanzgewinn aus GuV (automatisch) und den Vortrag (manuell). Die Darstellung erfolgt auf technisch automatisch erzeugten Konten. Eine grundlegende Besonderheit gilt es zu beachten: das Konto Vortrag (manuell) stellt den Gewinnvortrag zum Zeitpunkt des erstmaligen Datenimportes dar. Dieser Wert bleibt auf ewige Zeiten unverändert konstant. Das technische Übertragskonto Bilanzgewinn aus GuV (automatisch) schreibt den Jahresüberschuss aller Folgeperioden kumuliert fort. Es findet keine periodenbezogene Differenzierung nach der Dauer des Wirtschaftsjahres statt. Die nachfolgende Abbildung verdeutlicht den Sachverhalt anhand eines Jahresüberschusses in Höhe von 3 MEUR im Jahr 2020:

Abbildung 01: GuV-Übertragskonto mit einem Jahresüberschuss in Höhe von 3 MEUR im Jahr 2020.

Der Aufbau der Bilanz wird durch das Handelsgesetzbuch § 267 Umschreibung der Größenklassen bestimmt. Kleine Kapitalgesellschaften sowie Kleinstkapitalgesellschaften brauchen nur eine verkürzte Bilanz aufzustellen.

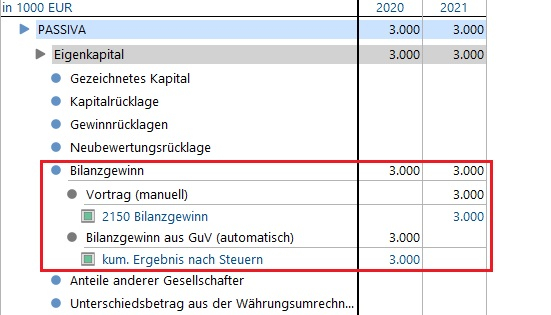

Die Darstellung der Bilanz wird für mittelgroße und große Kapitalgesellschaften im Handelsgesetzbuch mit § 266 Gliederung der Bilanz definiert. Um einen den gesetzlichen Anforderungen entsprechenden Ausweis sicherzustellen, muss zu Beginn des neuen Wirtschaftsjahres das Ergebnis der Vorperiode storniert und stattdessen im Gewinnvortrag/Verlustvortrag ausgewiesen werden.

Diese Ausweisanpassung kann mit einer manuellen Buchung oder automatisiert mithilfe unserer App Darstellung des Bilanzgewinns (intern: #4011) vorgenommen werden. Die App storniert nicht nur die Werte für die Bewertungsebene des Datenimportes, sondern auch für die Werte, die sich auf anderen Bewertungsebenen und/oder in Bewertungsebenengruppen befinden. Nachfolgende Abbildung verdeutlicht die Veränderungen in der Bilanz:

Abbildung 02: Automatisierte Ausweisanpassung des Vorjahresergebnisses.

Im Rahmen der Darstellung des Bilanzgewinns wird die Position Bilanzgewinn aus GuV einmalig verändert. Die Veränderung wird auf das angegebene Vortragskonto gebucht. Als Gegenkonto sollte das Standardvortragskonto angegeben werden.

Wir stellen unseren Mandanten das Skript (#4011) kostenlos zur Verfügung. Der Zeitaufwand für die einmalige Einrichtung beträgt circa ein bis zwei Stunden und kann auf Wunsch auch im Rahmen der Fernwartung implementiert werden.

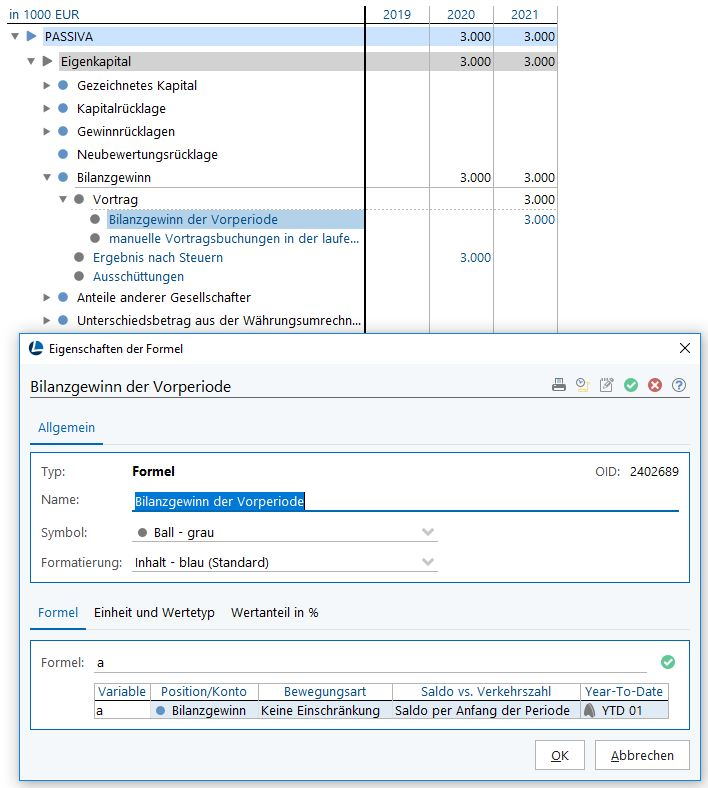

Eine weitere Möglichkeit, die übereinstimmende Darstellung zwischen dem Gewinn in der GuV und dem Gewinn in der Bilanz zu bekommen, besteht mit der Nutzung der Formeldarstellung. Die Funktion steht im Kontextmenü in der Position Bilanzgewinn zur Verfügung.

Abbildung 03: Darstellung mit Formelfunktion.

Sind die Formeln richtig konfiguriert, so muss die Summe der Formeln dem Wert der Position Bilanzgewinn entsprechen. Werden innerhalb des laufenden Jahres Buchungen auf dem Gewinnvortragskonto vorgenommen, empfiehlt es sich, den Vortrag in zwei Positionen, den Vortrag und manuelle Vortragsbuchungen des laufenden Jahres zu differenzieren. Die Konfigurationen müssen dementsprechend angepasst werden; das gilt auch für alle weiteren GuV-Übertragkonten, wie zum Beispiel Ausschüttungen und Einstellungen/Entnahmen/Rücklagen.

Alle Funktionalitäten können auch für Gesellschaften, die auf fremde Währung lauten, im Rahmen der Konzernabschlusserstellung genutzt werden. Historisch festgeschriebene Wechselkurse werden selbstverständlich bei der späteren Währungsumrechnung berücksichtigt.

#4011 #bilanzgewinn #jahresabschluss #266hgb #267hgb #skript #formel #11 #12 #13

Dies ist ein Beitrag aus unserem Financial Performance Newsletter 1/2020. Die gesamte Ausgabe finden Sie hier . Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Unser Team beschäftigt sich als LucaNet.Certified Professionals tagtäglich gemeinsam mit unseren Kunden und Mandanten mit LucaNet – einer professionellen Software für die Planung, das Controlling und die Konsolidierung.

Nachhaltig wettbewerbsfähig durch Qualität und Effizienz in den Finanzprozessen

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.