Kontakt

Der Artikel zum Verständigungsverfahren (Mutual Agreement Procedure, MAP) eines Doppelbesteuerungsabkommens bietet dementsprechend einen Mechanismus zur Beilegung dieser grenzüberschreitenden Steuerstreitigkeiten. Nun hat die OECD die neuesten Statistiken zu Verständigungsverfahren veröffentlicht, die einen Überblick über die globale Entwicklung geben.

Auf dem Gebiet der Verrechnungspreise kommt es häufig zu Streitigkeiten zwischen Finanzverwaltungen verschiedener Staaten, in denen Steuerpflichtige, die demselben Konzern angehören, ansässig sind. Hierbei steht die Zurechnung von Gewinnen zu einer Betriebsstätte oder die Gewinnermittlung zwischen verbundenen Unternehmen im Fokus.

Im Rahmen des BEPS-Aktionsplans zur Bekämpfung von Gewinnverkürzung und Gewinnverlagerung (BEPS – Base Erosion and Profit Shifting) haben sich die G20-/OECD-Staaten unter Aktionspunkt 14 („Making Dispute Resolution Mechanisms More Effective“) im Oktober 2015 verpflichtet, Mindeststandards für Streitbeteiligungsmechanismen und zur Verbesserung der Effektivität und Effizienz der Verständigungsverfahren (MAP) umzusetzen.

In diesem Zusammenhang hat die OECD am 18. Oktober 2020 in ihrem „MAP Peer Review Report (Stage 2)“ („MAP-Report“) die neuesten Statistiken zu Verständigungsverfahren veröffentlicht, die 105 Jurisdiktionen und fast alle MAP-Fälle weltweit umfassen.

Die MAP-Statistiken spielen eine wichtige Rolle bei der Überwachung der Wirksamkeit der Maßnahmen aus dem BEPS-Aktionspunkt 14. Einerseits bieten sie einen objektiven und globalen Bezugsrahmen sowie eine länderspezifische Sichtweise und andererseits wird deutlich, wo noch Handlungsbedarf besteht.

Aus den MAP-Statistiken für 2019 ergeben sich insbesondere folgende Trends:

Im internationalen Vergleich wurden besondere Anstrengungen zuständiger Landes-Behörden durch Auszeichnung mit den sog. MAP-Awards besonders hervorgehoben. Preise erhielten: Japan und das Vereinigte Königreich für die kürzeste Zeit beim Abschluss von Verrechnungspreisfällen, Belgien für den geringsten Anteil von Fällen aus der Zeit vor 2016 im Endbestand und Belgien und Norwegen für das effektivste Fallmanagement. Der Kooperationspreis für die Jurisdiktionen, die ihren gemeinsamen Fallbestand am effektivsten bewältigt haben, ging an Indien und Japan für Verrechnungspreisfälle und an Norwegen und die Vereinigten Staaten für andere Fälle.

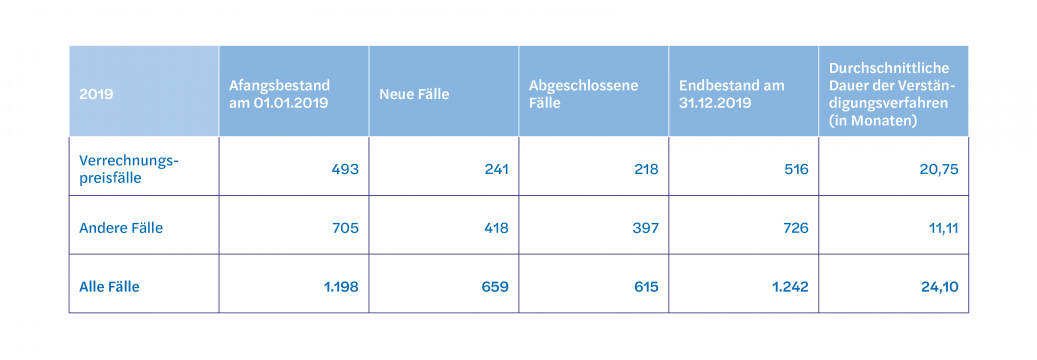

Auch Deutschland hat im „MAP Report“ der OECD gut abgeschnitten: Mit 659 Neuanmeldungen hatte Deutschland 2019 die größte Anzahl neuer MAP-Fälle, gleichzeitig bildete man mit 1.242 anhängigen Steuerstreitigkeiten das Land mit der höchsten Gesamtzahl an MAP-Fällen zum Ende dieses Zeitraums.

Eine zusammenfassende Statistik für Deutschland für den im MAP-Report untersuchten Zeitraum 1.1. bis 31.12.2019 enthält die nachfolgende Tabelle1:

Des Weiteren enthält der „MAP-Report“ für Deutschland qualitative Rückmeldungen und Verbesserungsvorschläge. Obwohl insgesamt eine positive Tendenz bei der Abwicklung von Verständigungsverfahren zu beobachten ist, weist der Bericht auf Handlungsbedarf hin, insbesondere in Bezug auf bestehende Kapazitätsengpässe aufseiten des BZSt oder entsprechender ausländischer Behörden. Verbesserungsbedarf besteht auch hinsichtlich der Einbindung der Landesfinanzbehörden in die Verständigungsverfahren. Eine effizientere Zusammenarbeit auf internationaler Ebene soll u.a. auch durch häufigere physische Treffen, verstärkte Kommunikation per E-Mail und regelmäßige Status-Updates sichergestellt werden.

Vor dem Hintergrund der zunehmenden Globalisierung, der steigenden Regelungsdichte sowohl auf nationaler als auch internationale Ebene, und nicht zuletzt der Folgen der Covid-Pandemie, ist davon auszugehen, dass die Komplexität der Fälle im Bereich der Verrechnungspreise steigen wird und somit auch die Risiken einer Doppelbesteuerung. Es bleibt zu wünschen, dass die deutschen und ausländischen zuständigen Behörden insbesondere ihre Personalkapazitäten entsprechend ausbauen und schulen, um die Effizienz bei den internationalen Verständigungsverfahren zu steigen.

Sollten Sie zum Verständigungsverfahren oder allgemein zur Verrechnungspreisthematik Fragen haben, steht Ihnen das Mazars-Verrechnungspreisteam sehr gern zur Verfügung. Sehr gern begleiten wir Sie auch bei Beantragung eines Verständigungsverfahrens in Deutschland.

1„OECD (2020), Making Dispute Resolution More Effective – MAP Peer Review Report, Germany (Stage 2): Inclusive Framework on BEPS: Action 14, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/9d6c280c-en“

Verrechnungspreise spielen in jedem grenzüberschreitend tätigen Unternehmen eine zentrale Rolle. Sie beziehen sich auf laufende konzerninterne Lieferbeziehungen, Dienstleistungen und Finanzierungsverflechtungen, erstrecken sich aber auch auf Neuorganisationen im Konzern, wie etwa die Verlagerung von einzelnen Funktionen.

The Covid-19 pandemic has far‑reaching consequences, and will have serious implications on transfer pricing for many multinational enterprises (“MNEs”). This is particularly challenging for businesses to manage due to the current lack of guidance from the OECD.

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.