Inhalt und Stellenwert des Rahmenkonzepts

Das Rahmenkonzept des IASB beinhaltet umfassende Konzepte und Leitlinien für die Entwicklung von Standards und Interpretationen des IFRS-Regelwerks. Dabei ist hervorzuheben, dass das Rahmenkonzept selbst weiterhin kein Standard ist und somit keine Anforderungen aus existierenden Standards außer Kraft setzen kann.

Ziele des Rahmenkonzepts

Erstmals werden die Ziele des Rahmenkonzepts klar herausgestellt. In der Einführung des überarbeiteten Rahmenkonzepts werden drei Hauptaspekte erläutert: In erster Linie dient das Rahmenkonzept als einheitliche konzeptionelle Basis für die Entwicklung von Standards und Interpretationen durch den IASB und das IFRS Interpretations Committee (IFRS IC). Gleichzeitig hat es den Zweck, Abschlusserstellern behilflich zu sein, Bilanzierungsmethoden für Transaktionen zu entwickeln, sofern keine entsprechenden Vorgaben in Standards und Interpretationen des IFRS-Regelwerks bestehen. Nicht zuletzt erleichtert es allen beteiligten Parteien das Verständnis und die Interpretation der Standards.

Hintergrund und Meilensteine der Überarbeitung des Rahmenkonzepts

Das ursprünglich geltende Rahmenkonzept wurde bereits im Jahr 1989 von dem Vorgängergremium des IASB, dem International Accounting Standards Committee (IASC), entwickelt. So wie vor inzwischen fast drei Jahrzehnten verabschiedet, war es in weiten Teilen unverändert geblieben. Ein im Jahr 2004 ins Leben gerufenes Gemeinschaftsprojekt des IASB und des Financial Accounting Standards Board (FASB) führte lediglich zum Abschluss einer ersten Phase A, die die Überarbeitung zweier Kapitel mit sich brachte, und wurde nach der Veröffentlichung der Änderungen im Jahr 2010 einstweilig eingestellt. Die Änderungen schienen wie das Rahmenkonzept selbst nützlich, jedoch von Unvollständigkeit und erheblichem Verbesserungspotenzial geprägt.

Als Ergebnis der Agendakonsultation 2011 entschied sich der IASB dazu, das Projekt allein wieder aufzunehmen und veröffentlichte im Juli 2013 ein Diskussionspapier, auf das im Mai 2015 ein Entwurf folgte.

Mit der Herausgabe der neuen Fassung des Rahmenkonzepts im März 2018 adressiert die tatsächliche Überarbeitung letztlich jene Themengebiete, die bis dato ungeregelt waren oder die erkennbare Defizite aufwiesen.

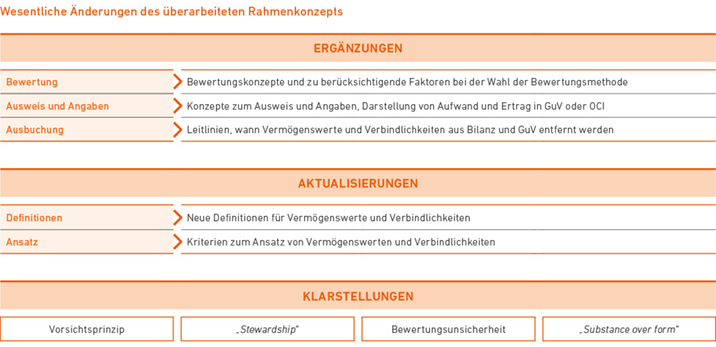

Wesentliche Änderungen der neuen Fassung

Der IASB versucht in seinem Rahmenkonzept 2018 High-Level- Konzepte und anschauliche Erläuterungen ins Gleichgewicht zu bringen. Es beinhaltet Ergänzungen, Klarstellungen und Aktualisierungen. Ebenso hat der IASB die in diversen Standards und seinen sonstigen Verlautbarungen enthaltenen Zitate und Querverweise aktualisiert.

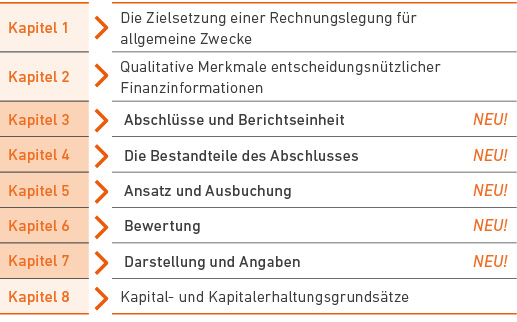

Das wichtigste aus acht Kapiteln

Das Rahmenkonzept 2018 gliedert sich in eine Einführung, acht Kapitel sowie einen Anhang. Dabei stellen die Kapitel 3 bis 7 in dieser Form neue Kapitel dar. Die wichtigsten Punkte der Änderungen werden im Folgenden aufgezeigt.

Kapitel 1

Die Zielsetzung einer Rechnungslegung für allgemeine Zwecke beschreibt das Ziel der Finanzberichterstattung. Dieses erste Kapitel wurde im Jahr 2010 herausgegeben und wurde durch die Herausgabe des Rahmenkonzepts 2018 nicht grundlegend geändert.

Finanzberichte sollen dazu dienen, entscheidungsnützliche Informationen für Nutzer von Abschlüssen bereitzustellen. Als Nutzer sind bestehende und potenzielle Investoren, Kreditgeber und andere Gläubiger zu berücksichtigen. Diese Nutzer sind in folgende Entscheidungen eingebunden:

- den Kauf, den Verkauf oder das Halten von Eigen- oder Fremdkapitalinstrumenten;

- die Vergabe oder Aufnahme von Darlehen oder anderen Kreditgeschäften und/oder

- ihre Stimmabgabe oder anderweitige Einflussnahme auf das Handeln der Unternehmensführung.

Im Rahmen dieser Entscheidungen muss die Rechnungslegung eine Beurteilung der

- künftigen Zahlungsströme, d. h. die Einschätzung der Höhe, des Zeitpunkts und der Unsicherheit der zu erwartenden Cashflows, und

- Rechenschaftspflicht („stewardship“), d. h. die Bereitstellung von Informationen durch das Management über die Effektivität und Effizienz seiner Aufgabenerfüllung hinsichtlich der Verwendung der verfügbaren Ressourcen,

ermöglichen.

Im Rahmenkonzept 2018 wird die Bedeutung von Informationen im Hinblick auf „stewardship“ klargestellt und erläutert. Damit hebt der IASB die Bereitstellung von Informationen hinsichtlich der Verantwortlichkeit der Unternehmensleitung für den Umgang mit den ihr überlassenen Ressourcen des Unternehmens in den Vordergrund. Diese Funktion nimmt insbesondere für Allokationsentscheidungen von Investoren eine besondere Bedeutung ein.

Kapitel 2

Qualitative Merkmale entscheidungsnützlicher Informationen erklärt, welche Eigenschaften Finanzinformationen erfüllen müssen, um entscheidungsnützlich zu sein. Die Inhalte dieses Kapitels waren 2010 vorgestellt wurden. Grundlegende Anforderungen an Finanzinformationen sind demnach

- Relevanz und

- wirklichkeitsgetreue Darstellung („faithful presentation“).

Darüber hinaus zählen Vergleichbarkeit, Nachprüfbarkeit, Zeitnähe und Verständlichkeit zu den vier verstärkenden Merkmalen. Dabei ist auch das Kosten-Nutzen-Verhältnis zu berücksichtigen: Es soll grundsätzlich gewährleistet sein, dass der Vorteil durch die Zurverfügungstellung einer Information die einhergehenden Kosten für die Aufbereitung durch den Ersteller rechtfertigt.

Darüber hinaus sind Erläuterungen zu der Rolle und den Auswirkungen

- der Wiederaufnahme des Vorsichtsprinzips mit Verweis auf die Unterstützung des Grundsatzes der Neutralität, welches die Unter- oder Überbewertung von Vermögenswerten, Verbindlichkeiten, Aufwand oder Ertrag verbietet,

- von Bewertungsunsicherheiten und

- des „substance over form“-Prinzips, d. h. der Vorrang der wirtschaftlichen gegenüber der rechtlichen Sichtweise, Gegenstand des zweiten Kapitels.

Kapitel 3

Abschlüsse und Berichtseinheit ist das erste der fünf neuen Kapitel des Rahmenkonzepts. Es definiert eine Berichtseinheit als eine Einheit, die einer Pflicht zur Abschlusserstellung unterliegt oder die sich freiwillig dazu entschließt, einen Abschluss zu erstellen. Ein Abschluss ist eine spezifische Form des Finanzberichts, die Informationen über die Vermögenswerte, Schulden, das Eigenkapital sowie Aufwendungen und Erträge der Berichtseinheit zur Verfügung stellt.

Kapitel 4

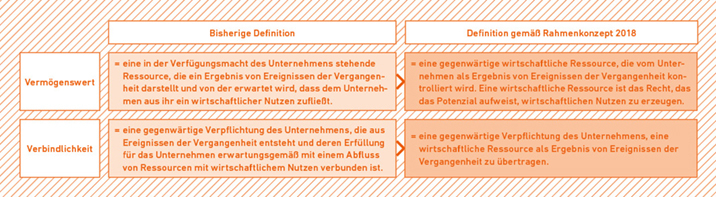

Bestandteile des Abschlusses führt neue Definitionen für die Begriffe Vermögenswert („asset“) und Verbindlichkeit („liability“) ein.

Als strukturelle Hauptänderung ist die gesonderte Definition der „wirtschaftlichen Ressource“ zu erkennen. Mit der Aufnahme dieses Begriffs in die Definition von Vermögenswert und Verbindlichkeit verfolgt der IASB das Ziel, den in der Vergangenheit aufgetretenen Anwendungsschwierigkeiten mit den ehemals verwendeten Begriffen „Nutzenzufluss“ und „Ressource“ entgegenzuwirken.

Auf der Basis dieser Änderungen wurden ebenfalls die Definitionen von Ertrag („income“) und Aufwand („expense“) angepasst. Der IASB behält jedoch sein bisheriges Verständnis bei, Erträge und Aufwendungen als Änderungen von Vermögenswerten und Verbindlichkeiten zu definieren.

Fragen zur Abgrenzung von Eigen- und Fremdkapital thematisiert der IASB im Rahmen seines laufenden Forschungsprojekts Finanzinstrumente mit Eigenschaften von Eigenkapital. Bis eine Anpassung erforderlich wird, wird die bestehende Definition von Eigenkapital („equity“) unverändert beibehalten. Demnach ist Eigenkapital der Residualanspruch an den Vermögenswerten des Unternehmens nach Abzug aller seiner Schulden.

Kapitel 5

Ansatz und Ausbuchung nimmt hinsichtlich des Ansatzes und der Ansatzkriterien explizit Bezug auf die in Kapitel 2 beschriebenen qualitativen Merkmale. Zu diesen zählen sowohl Relevanz als auch wirklichkeitsgetreue Darstellung sowie damit zusammenhängende Kosten-Nutzen-Überlegungen.

Der Ansatzprozess wird als Vorgang zur Erfassung von Posten in der Bilanz und in der Erfolgsrechnung, die die Definition von Vermögenswert, Verbindlichkeit, Eigenkapital, Ertrag oder Aufwand erfüllen, beschrieben. Der Begriff Erfolgsrechnung ist im Rahmenkonzept 2018 neu für die Bezugnahme auf die Gewinn- und Verlustrechnung (GuV) und das sonstige Ergebnis (OCI) eingeführt worden.

Die im bisherigen Rahmenkonzept formulierten Ansatzkriterien wurden mangels Objektivierbarkeit der Beurteilung eines wahrscheinlichen Nutzenzu- oder -abflusses nicht in die neue Fassung übernommen. Der IASB hat das Wahrscheinlichkeitskriterium als Ansatzkriterium gestrichen, da es in den Standards nicht einheitlich verwendet wird und in der Vergangenheit Probleme verursacht hat. Daher tritt nun der Aspekt der Bewertungsunsicherheit, der integrierter Bestandteil des Relevanzkriteriums ist, in den Vordergrund.

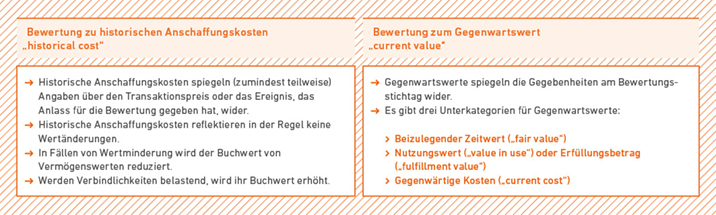

Im Rahmenkonzept 2018 wird zwischen zwei Kategorien von Bewertungsmaßstäben differenziert: Die Bewertung zu historischen Anschaffungskosten und die Bewertung zum Gegenwartswert, dem der IASB die drei Unterkategorien beizulegender Zeitwert, Nutzungswert für Vermögenswerte bzw. Erfüllungswert für Verbindlichkeiten und gegenwärtige Kosten zuordnet.

Die Bewertung zum beizulegenden Zeitwert ist dabei an IFRS 13 Bewertung zum beizulegenden Zeitwert und die Bewertung zum Nutzungs- bzw. Erfüllungswert an IAS 36 Wertminderungen von Vermögenswerten angelehnt. Während diese beiden Bewertungsmaßstäbe Abgangswerte („exit values“) darstellen, spiegeln gegenwärtige Kosten einen Zugangswert zu den Bedingungen zum Bewertungsstichtag wider.

Das Konzept der gegenwärtigen Kosten ist in den IFRS-Verlautbarungen bislang weniger gebräuchlich. Es findet jedoch in der Fachliteratur zahlreichen Zuspruch und hat daher Eingang in das Rahmenkonzept gefunden. Definiert sind gegenwärtige Kosten eines Vermögenswerts als Kosten für einen gleichwertigen Vermögenswert, die sich aus dem Betrag der Gegenleistung zuzüglich Transaktionskosten ergeben, die zum Bewertungsstichtag erbracht werden müsste. Folglich handelt es sich dabei um Wiederbeschaffungskosten. Für Verbindlichkeiten sind gegenwärtige Kosten in der Höhe der erhaltenen Gegenleistung für eine gleichwertige Verbindlichkeit abzüglich Transaktionskosten zu bemessen.

Kapitel 6

Bewertung differenziert zwischen zwei Kategorien von Bewertungsmaßstäben und thematisiert die bei der Auswahl der Bewertungsmetode zu beachtenden Faktoren. Das Rahmenkonzept enthält jedoch keine detaillierten Leitlinien darüber, welcher Bewertungsmaßstab im Einzelfall angemessen ist. Diese Beurteilung hängt von den zugrunde liegenden Tatsachen und Umständen ab.

Das Rahmenkonzept beinhaltet außerdem ausführliche Anmerkungen, welche Bedeutung die grundlegenden und konkretisierenden qualitativen Merkmale für die Auswahl eines sachgerechten Bewertungsmaßstabs haben. Dabei legt der IASB jedoch keine Rangordnung fest.

Beeinflusst wird die Relevanz der Information, die aufgrund eines Bewertungsmaßstabs übermittelt wird, durch

- die Merkmale eines Vermögenswertes oder einer Verbindlichkeit, wie zu erwartende Schwankungen der Zahlungsströme oder die Sensitivität des Werts unter Berücksichtigung von Marktfaktoren und anderen Risiken, und

- den Beitrag zu zukünftigen Zahlungsströmen, z. B. ob diese direkt oder indirekt oder in Kombination mit anderen wirtschaftlichen Ressourcen generiert werden.

Ob eine Bewertungsmethode eine wirklichkeitsgetreue Darstellung ermöglicht, hängt davon ab, ob der Jahresabschluss Unregelmäßigkeiten hinsichtlich der Bewertung („accounting mismatch“) beinhaltet und inwiefern Bewertungsunsicherheiten eine Rolle spielen. Bewertungsunsicherheiten müssen nicht zwingend zur Abkehr von einem Bewertungsmaßstab führen, wenn relevante Informationen vermittelt werden können. Wenn diese Unsicherheiten jedoch als zu hoch einzustufen sind, könnte eine alternative Bewertungsmethode in Erwägung gezogen werden. Bei den oben genannten Überlegungen sind die damit zusammenhängenden Kosten-Nutzen-Überlegungen ebenfalls zu berücksichtigen.

Das Eigenkapital als Saldo der Buchwerte aller bilanzierten Vermögenswerte und Verbindlichkeiten wird nicht bewertet und stellt somit einen Residualwert dar.

Kapitel 7

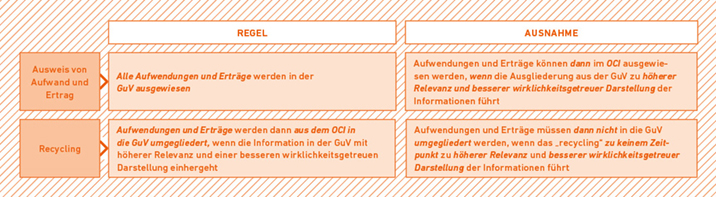

Darstellung und Angaben beinhaltet Ausführungen zur Bedeutung und Darstellung von Angaben als Kommunikationsinstrument, zu den Zielen und Prinzipien von Darstellung und Angaben sowie zur Klassifizierung und Zusammensetzung von Bilanz-, Ertrags- und Aufwandsposten. Dieses Kapitel enthält insbesondere klare Leitlinien, wann Aufwand und Ertrag in der Gewinn- und Verlustrechnung (GuV) und wann im sonstigen Ergebnis (OCI) auszuweisen sind.

Der IASB hat klargestellt, dass die Darstellung der Gewinn- und Verlustrechnung die primäre Informationsquelle über die Ertragskraft eines Unternehmens in der jeweiligen Periode ist. Grundsätzlich sieht das überarbeitete Rahmenkonzept daher vor, alle Aufwendungen und Erträge in die GuV miteinzubeziehen.

Unter außergewöhnlichen Zuständen kann der IASB Aufwendungen oder Erträge, die aus Veränderungen des Gegenwartswerts von Vermögenswerten oder Verbindlichkeiten resultieren, aus der GuV ausschließen und stattdessen einen Ausweis dieser Positionen im OCI fordern. Solch eine Entscheidung kann dann getroffen werden, wenn die Ausgliederung aus der GuV zu einer höheren Relevanz und besseren wirklichkeitsgetreuen Darstellung der Informationen über die Ertragslage der Periode führt.

In der Regel ist vorgesehen, dass Aufwendungen und Erträge aus dem sonstigen Ergebnis in die GuV umgegliedert werden. Solche Umgliederungen fallen unter den Begriff „recycling“. Dies soll in einer zukünftigen Periode geschehen, in der der Ausweis der Aufwendungen und Erträge in der GuV zu einer höheren Relevanz und besseren wirklichkeitsgetreuen Darstellung der Informationen über die Ertragslage der Periode führt.

Wenn davon auszugehen ist, dass eine Umgliederung der Aufwendungen und Erträge aus dem OCI in die GuV in keiner zukünftigen Periode zu einer höheren Relevanz und besseren wirklichkeitsgetreuen Darstellung der bereitgestellten Informationen führt oder ein solcher Zeitpunkt nicht eindeutig identifizierbar ist, kann sich der IASB als Ausnahme von der Regel dazu entscheiden, von einer Umgliederung in bestimmten Fällen vollständig abzusehen.

Kapitel 8

Kapital- und Kapitalerhaltungsgrundsätze ist das letzte Kapitel des Rahmenkonzepts 2018 und wurde im Wesentlichen unverändert aus dem bisherigen Rahmenkonzept übernommen. Aus Zeit- und Praktikabilitätsgründen hat der IASB zunächst von einer Überarbeitung abgesehen. Bei Bedarf soll das Thema zu einem späteren Zeitpunkt überarbeitet werden. Bis dahin bleibt die Beschreibung zweier grundlegender Konzepte erhalten. Dabei handelt es sich um

- das ebenfalls den IFRS zugrunde liegende finanzielle Kapitalkonzept (Kapital als Eigenkapital) und um

- das physische Kapitalkonzept, das auf die produktive Leistungsfähigkeit des Unternehmens abzielt.

Zeitpunkt des Inkrafttretens

Der IASB und das IFRS IC wenden das Rahmenkonzept 2018 im Rahmen ihrer Tätigkeit bereits seit seiner Veröffentlichung im März an. Von daher gibt es im Dokument selbst keinen festgelegten Erstanwendungszeitpunkt und keine Übergangsvorschriften. Da es sich nicht um einen Standard oder eine Interpretation handelt, ist ein Endorsement-Prozess nicht vorgesehen.

Es ist zu erwarten, dass sich für die Abschlussersteller keine unmittelbaren Änderungen ergeben, da die Änderungen des Rahmenkonzepts nicht automatisch zu Änderungen in den bestehenden Standards führen. Soweit erforderlich, sind die aktualisierten Querverweise auf das neu überarbeitete Rahmenkonzept in den entsprechenden Standards und Interpretationen für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2020 beginnen.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2/2018. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.