IASB veröffentlicht Diskussionspapier mit Verbesserungsvorschlägen für Angaben in Abschlüssen im Rahmen seiner Angabeninitiative

Hintergrund der Angabeninitiative ist die herrschende Meinung der Stakeholder, dass Abschlüsse in vielen Fällen zu wenig relevante und zu viele irrelevante Informationen sowie ineffizient dargestellte Angaben beinhalten.

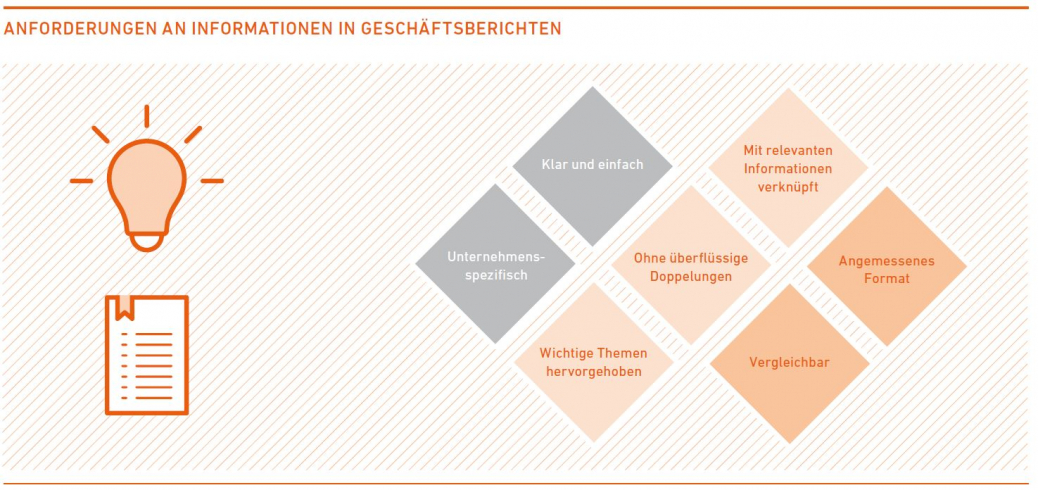

Der IASB erhofft sich durch die Entwicklung sieben klarer Prinzipien (siehe Darstellung unten) zur effektiven Kommunikation, die vorgeben, was, wie und wo etwas anzugeben ist, eine Verbesserung der Informationen für Abschlussadressaten. Die Prinzipien geben vor, dass Informationen in Konzern- und Jahresabschlüssen unternehmensspezifisch, klar und einfach sowie vergleichbar und in einem angemessenen Format darzustellen sind. Darüber hinaus sollen die Abschlüsse so aufgebaut werden, dass sie wichtige Themen herausstellen, keine überflüssigen Doppelungen beinhalten und mit dazugehörigen Informationen sinnvoll verknüpft werden.

Des Weiteren erörtert das Diskussionspapier die Rolle und den Inhalt der Anhangangaben im Gegensatz zur Bedeutung der primären Abschlussbestandteile. Zu den primären Abschlussbestandteilen zählen Bilanz, Gesamtergebnisrechnung, Eigenkapitalveränderungsrechnung und Kapitalflussrechnung. Ihre Funktion besteht in der Bereitstellung einer strukturierten, vergleichbaren Zusammenfassung der bilanzierten Vermögenswerte, der Schulden, des Eigenkapitals sowie der Erträge und Aufwendungen. Demgegenüber steht der Anhang, dessen Rolle durch die Erklärung und Ergänzung der primären Abschlussbestandteile gekennzeichnet ist. Das Diskussionspapier untersucht zudem mögliche Methoden für die Entwicklung einer zentralen Zielvorgabe für Anhangangaben.

Außerdem erkennt der IASB, dass Doppelungen und die Aufsplitterung von Informationen innerhalb des Abschlusses die Analyse der Abschlüsse und Geschäftsberichte erschweren. In seinem Diskussionspapier schlägt der IASB daher die Einführung von Vorgaben vor, die präzisieren, wo bestimmte Informationen dargestellt werden, und diskutiert, ob nicht IFRS-konforme Informationen grundsätzlich auszuschließen sind. Ebenso werden zusätzliche Anforderungen an Leistungsindikatoren gestellt, da Uneinigkeit besteht, ob Letztere in Abschlüssen nützliche oder irreführende Informationen bereitstellen. Zusätzlich wird eine Orientierungshilfe zu Angaben zu Rechnungslegungsgrundsätzen in Erwägung gezogen.

Das Diskussionspapier vom 30.3.2017 ist ein weiterer Schritt der im Jahr 2013 auf den Weg gebrachten Angabeninitative des IASB. Mit der Verabschiedung von Änderungen an IAS 1 Darstellung des Abschlusses in 2015 und IAS 7 Kapitalflussrechnungen in 2016 hat der IASB bereits einen ersten Meilenstein erreicht. In den nächsten Monaten plant der IASB ebenfalls die Herausgabe eines IFRS Practice Statement mit Leitlinien zur Wesentlichkeit sowie die Veröffentlichung eines weiteren Änderungsentwurfs zu IAS 1 und IAS 8. Stellungnahmen zu dem Diskussionspapier werden bis zum 2.10.2017 entgegengenommen. Der IASB wird die Reaktionen berücksichtigen, bevor ein neuer Standardentwurf mit Änderungsvorschlägen an IAS 1 Darstellung des Abschlusses erarbeitet wird.

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2/2017. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.