Das Hauptziel des aktuellen Forschungsprojekts des IASB besteht darin, die Eigenschaften zu identifizieren, die ein Instrument aufweisen sollte, damit es entweder als Eigenkapitaloder als Schuldinstrument klassifiziert werden kann. Im Rahmen des Projekts wird daher untersucht, ob die bestehenden Vorschriften in IAS 32 Finanzinstrumente: Ausweis verbessert werden können. Der IASB beschäftigt sich darüber hinaus mit Ausweis- und Angabevorschriften.

Der in dem Diskussionspapier dargelegte Ansatz des IASB beruht auf zwei Abgrenzungsbedingungen: Zeitpunkt- und Betragsbedingung. Grundsätzlich wird an der klassischen Dichotomie (Aufteilung der Passiv-Seite der Bilanz in die beiden Klassen Fremdkapital und Eigenkapital) festgehalten. Die vorgeschlagenen Grundsätze für die Klassifizierung von Eigenund Fremdkapitalinstrumenten sehen keine grundlegende Abweichung zu den bestehenden Klassifizierungsergebnissen von IAS 32 vor.

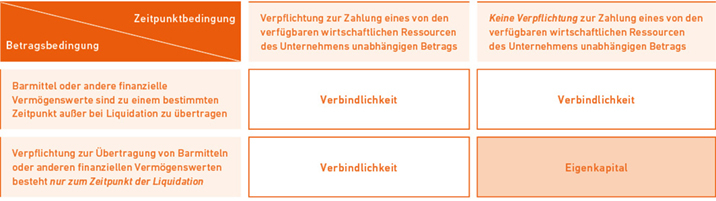

Dem vorliegenden Ansatz folgend liegt Eigenkapital als Residuum immer dann vor, wenn die Merkmale einer finanziellen Verbindlichkeit nicht erfüllt sind. Danach ist ein Finanzinstrument als finanzielle Verbindlichkeit zu klassifizieren, wenn dessen Vertragsbedingungen eine unvermeidbare Verpflichtung enthalten,

a) Barmittel oder andere finanzielle Vermögenswerte zu einem bestimmten Zeitpunkt außer bei Liquidation zu übertragen (Zeitpunktbedingung) und/oder

b) einen Betrag zu leisten, der unabhängig von den verfügbaren wirtschaftlichen Ressourcen des Unternehmens ist (Betragsbedingung).

Darüber hinaus beinhaltet das Diskussionspapier Vorschläge zur Bereitstellung von umfangreicheren Informationen über die Eigenschaften emittierter Instrumente, die die mit der Dichotomie einhergehenden Informationsdefizite durch Ausweis und Angaben kompensieren könnten.

Stellungnahmen zu DP/2018/1 werden in elektronischer Form erbeten und sind bis zum 7. Januar 2019 auf der Internetseite des IASB oder per E-Mail einzureichen.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2/2018. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.