Märkte & Branchen

Finanzdienstleistungen

Der Markt für Finanzdienstleister ist durch einen hohen Wettbewerbs- und Kostendruck und einen beständigen Wandel in Produkten und Prozessen gekennzeichnet.

So regelmäßig das Bankensterben verkündet wird, so apokalyptisch hätten sich bereits tiefe Furchen durch das Finanzmarktgeschehen ziehen müssen. Ausmaße des Niedergangs der hiesigen Kohleindustrie hat die Bankenwelt bislang aber nicht gesehen. Selbst die Finanzkrise hat die Branche als Ganzes zwar ins Wanken gebracht, aber die Folgen – etwa in Form der verschärften Regulierung – haben den Markt erstaunlich gut vor dem Untergang bewahrt. Vielmehr ändert sich die Finanzbranche in Schritten. Filialzusammenlegungen, neue Geschäftsmodelle, die Digitalisierung der Dienstleistungen sorgen zudem dafür, dass heute kein Stein mehr auf dem anderen steht, wo einst das Drei-Säulen-Bankensystem aus Sparkassen bzw. öffentlich-rechtlichen Instituten, Privat- sowie Volksbanken so unerschütterlich erschien. So ruft der Bankermarkt heute fast schon eher nach IT-Experten als nach Vertriebsspezialisten. Gleichwohl: Zahlenmäßig arbeiten am Finanzplatz Frankfurt am Main heute kaum weniger Mitarbeiter bei Banken und Finanzdienstleistern als vor der Jahrtausendwende.

Von den Veränderungen haben unter anderem Banken, die ihre Zentrale nicht in Deutschland haben, profitiert – und sie werden zukünftig noch stärker profitieren. Im Feld der klassischen Großbanken sind sie bedeutende Player geworden: beispielsweise die italienische Unicredit, die seit 2005 Eigentümer der Hypovereinsbank ist. Oder die Santander: Der spanischen Großbank gehört inzwischen das frühere deutsche Filialgeschäft der schwedischen SEB, die im Jahr 2000 wiederum mit der Übernahme der Bank für Gemeinwirtschaft (BfG) im lokalen Markt für Internationalisierung sorgte.

Auch im Direktbankenumfeld waren es Auslandsbanken, die das traditionelle Drei-Säulen-Bankensystem in Deutschland mit dem filiallosen Geschäftsmodell mit aufzubrechen vermochten. Zur Jahrtausendwende ist die ING DiBA beispielsweise Teil der niederländischen ING Groep geworden und seither zur größten Direktbank Deutschlands gewachsen, mit heute rund vier Millionen Privatkunden. Erst jüngst machte ein weiterer Fall der Internationalisierung des deutschen Bankenplatzes von sich reden: Als die HSH Nordbank nach Vorgabe der Bankenaufsicht privatisiert wurde und an eine Investorengruppe um die New Yorker Privat-Equity-Firma Investor Cerberus ging, die übrigens auch größere Anteile an der Deutschen Bank und der Commerzbank hält.

Im Wertpapierhandel und Kapitalmarktfinanzierungsgeschäft, wo Mandanten anders als Privatleute genauso grenzüberschreitend tätig sind wie ihre Finanzdienstleister, wenn nicht noch stärker, sind Investmentbanken anderer Kontinente ohnehin schon länger Wettbewerber auf Augenhöhe für die deutschen Anbieter – die Internationalisierung ist da traditionell Realität.

Nicht zuletzt ist der digitale Wandel einer der großen Treiber der Branchenumwälzung der letzten Jahrzehnte in Deutschland. Denn je weniger Finanzprodukte und -dienstleistungen offline an den Theken von Bankfilialen abgeschlossen werden, desto noch weniger spielt die physische Lokalität eines Zahlungsverkehrsbetriebs eine Rolle. Eine elektronische Zahlung initiieren kann zumindest technisch gesehen ein Institut, das auf der anderen Seite der Weltkugel sitzt, ebenso gut. Dort, wo etwa Apple Pay schon länger aktiv ist. Und von wo aus Google Pay in Kooperation mit deutschen Banken nun den deutschen Finanzmarkt betritt.

Befördert wird die Internationalisierung auch durch den Trend der grenzüberschreitenden Vereinheitlichung der Bankenaufsicht im Zuge der europäischen Bankenunion. Vor allem innerhalb der EU versteht die Branche zunehmend eine gemeinsame regulatorische Sprache. Und die wiederum fußt auf einem sich angleichenden interkontinentalen Verständnis von Branchenstandards. Erst jüngst haben sich die europäischen und überseeischen Regulierer auf weitere Gemeinsamkeiten bei den Eigenkapitalstandards verständigt: Bei der Unterlegung von Krediten mit Eigenmitteln folgen angloamerikanische Banken tendenziell allgemeingültigen Größensätzen. Die definieren nun – nach hart errungener Einigung der Regulatoren – Untergrenzen für interne Berechnungsmodelle, denen eher die großen europäischen Banken folgen, mit tendenziell begünstigenden Effekten.

Nicht zuletzt ist es der nahende Brexit, der dem deutschen Finanzplatz ein Wachstum an Auslandsbankenaktivitäten beschert. Um bis zu 10.000 zusätzliche Branchenmitarbeiter allein in Frankfurt am Main könnte der Finanzplatz wachsen, erwartet etwa Hubertus Väth, Geschäftsführer seiner Lobby-Vereinigung Frankfurt Main Finance e. V.. Um den europäischen Bankenpass beibehalten zu können (der den EU-weiten Betrieb von Bankgeschäften mit einer Banklizenz in einem der EU-Länder ermöglicht), planen eine Vielzahl von Banken eine Legal Entity in der EU zu gründen bzw. Niederlassungen in eine solche umzuwandeln. Zugleich bauen vor allem US-amerikanische und japanische Banken ihre Aktivitäten an hiesigen Standorten aus, insbesondere im Investment Banking und Brokergeschäft, sowie in den internen Abteilungen wie Risikomanagement, Finance, Compliance, Revision und IT.

Ein Ausdruck dessen, dass Grenzen fallen und ausländische Banken in Deutschland bisweilen erfolgreicher sind als umgekehrt, ist auch das geplante Zusammenrücken des Bundesverbandes deutscher Banken (BdB) mit dem Verband der Auslandsbanken e. V., der die Interessen von rund 200 ausländischen Banken, Kapitalverwaltungsgesellschaften und Finanzdienstleistungsinstituten aus 30 Ländern vertritt.

Jüngst hat das Managementberatungshaus Oliver Wyman in seiner jährlichen Bankenstudie das klassische Drei-Säulen- System definitorisch um eine „Vierte Säule“ ergänzt: Dort verschwimmen die Grenzen zwischen lokalen und internationalen Dienstleistern, FinTechs, Marktinfrastrukturanbietern und globalen Technologkonzernen; der Wettbewerb der Banken werde weiter angeheizt, alte Strukturen im deutschen Drei-Banken-Säulensystem weiter „disruptiert“. Zu den Profiteuren gehören laut Oliver Wyman die Hauptakteure dieses neuen Sektors: die Auslandsbanken.

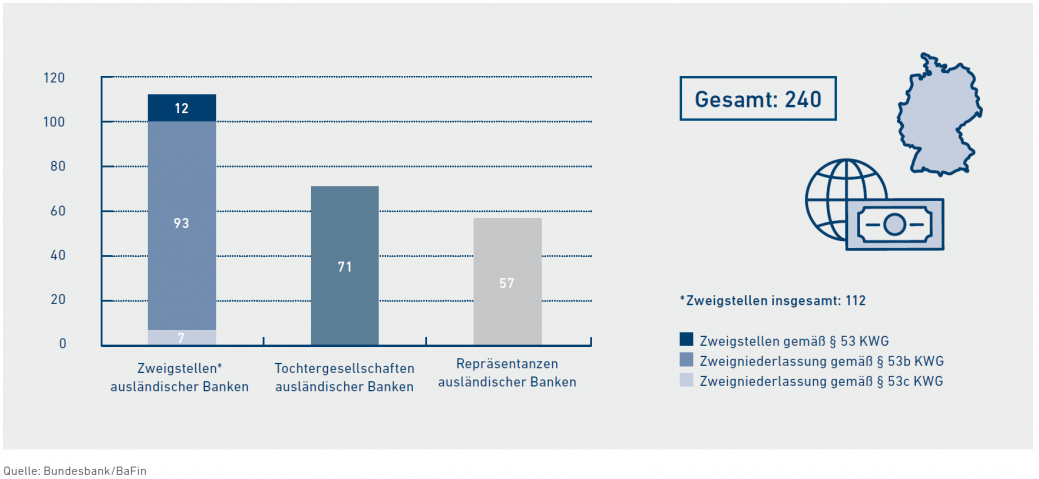

Die Zahl an Auslandsbanken ist in den letzten Jahren zwar gesunken – auf 183 Ende 2017, laut Bundesbank und BaFin (Aufteilung siehe Schaubild). Im Jahr 2010 hatten wir es hierzulande noch mit 210 Organisationen zu tun. Gleichwohl ist das im Wesentlichen auf die Zusammenführung ihrer Deutschlandaktivitäten zurückzuführen. Das Geschäftsvolumen hingegen wächst:

So gab es laut Verband der Auslandsbanken in Deutschland einen klaren Anstieg, geht man von den Bilanzsummen seiner Mitglieder aus. Diese sind beispielsweise von 2015 bis 2016 von 311 Milliarden Euro auf 435 Milliarden Euro gewachsen. Der Verband geht davon aus, dass sich diese Kenngröße in den nächsten Jahren sogar verdoppeln wird.

Sebastian Nitz

Tel: +49 69 967 65-1117

Der Markt für Finanzdienstleister ist durch einen hohen Wettbewerbs- und Kostendruck und einen beständigen Wandel in Produkten und Prozessen gekennzeichnet.

Laden Sie sich hier das PDF-Dokument herunter.

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.