Straf-Erwerbsbesteuerung nach § 3d S. 2 UStG – EuGH-Urteil „B.“ (C-696/20)

ServicesSteuerberatungGlobal Indirect Tax – Umsatzsteuer und ZollUmsatzsteuer im Fokus – Aktuelle Meldungen

Erwerbsbesteuerung § 3d S. 2 UStG EuGH

In einem polnischen Verfahren hat sich der Europäische Gerichtshof (EuGH) zum zusätzlichen innergemeinschaftlichen Erwerb positioniert, der zu besteuern ist, wenn der Erwerber eine andere Umsatzsteuer-Identifikationsnummer (USt-ID) verwendet als diejenige des Staates, in dem die Warenbewegung endet. Unter bestimmten Bedingungen verstößt diese Straf-Erwerbsbesteuerung gegen das Neutralitätsgebot und den Grundsatz der Verhältnismäßigkeit. Die Übertragbarkeit dieses Falles auf Deutschland ist allerdings schwierig und wird zudem von den seit dem 1. Januar 2020 geltenden Quick Fixes beeinflusst.

Sachverhalt: Falsche Zuordnung der bewegten Lieferung im Reihengeschäft

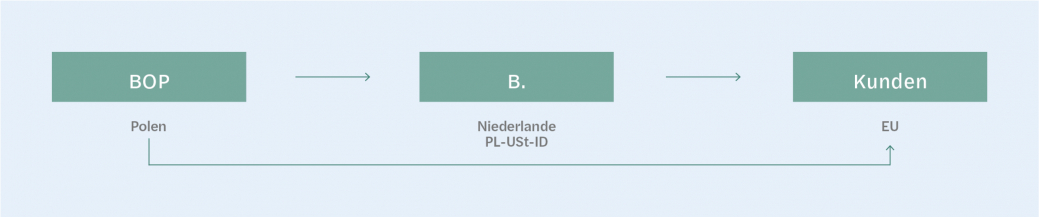

Die polnische Gesellschaft BOP verkaufte im Rahmen eines Reihengeschäfts Ware an den niederländischen Unternehmer B., welcher die Ware an Kunden in verschiedenen EU-Mitgliedstaaten weiterverkaufte. Die Beteiligten gingen davon aus, dass die Lieferung von B. an die Kunden die bewegte Lieferung und damit als steuerfreie innergemeinschaftliche Lieferung in Polen zu behandeln sei, weil dort die Warenbewegung begann. Dementsprechend verwendete B. seine polnische USt-ID. Die Kunden führten in den jeweiligen Mitgliedstaaten die Erwerbsbesteuerung durch. BOP stellte an B. Rechnungen mit polnischer Umsatzsteuer aus.

Das polnische Finanzamt kam jedoch zu dem Schluss, die bewegte Lieferung sei falsch zugeordnet worden. Tatsächlich sei die Lieferung von BOP an B. die innergemeinschaftliche Lieferung. Dementsprechend hätte B. in den Mitgliedstaaten des Endes der Warenbewegung jeweils innergemeinschaftliche Erwerbe versteuern müssen. Weil B. jedoch die polnische USt-ID verwendet hat, müsse er zusätzlich in Polen die Erwerbsbesteuerung durchführen (Art. 41 MwStSystRL; entspricht § 3d S. 2 UStG). Da BOP eine Rechnung mit polnischer Umsatzsteuer ausgestellt hat, müsse sie den Steuersatz von 23 % anwenden (eine Berichtigungsmöglichkeit besteht in Polen offenbar nicht). Diese Umsatzsteuer darf B. nicht als Vorsteuer abziehen.

Entscheidung des EuGH

- Die polnische Steuerbehörde ist aufgrund der von ihr getroffenen Tatsachenfeststellungen zu dem Ergebnis gelangt, die bewegte Lieferung sei die Lieferung von BOP an B. Da das polnische Gericht dies nicht in Frage gestellt hat, habe der EuGH dies nicht zu überprüfen.

- Art. 41 MwStSystRL (der den zusätzlich zu versteuernden Erwerb bei Verwendung einer falschen USt-ID regelt) ist auch dann anwendbar, wenn die verwendete USt-ID diejenige des Abgangsmitgliedstaates ist. Dies wurde in der Vergangenheit teilweise bezweifelt.

- Der Anwendung von Art. 41 MwStSystRL steht es nicht entgegen, wenn der innergemeinschaftliche Erwerb im Bestimmungsland durch einen anderen Steuerpflichtigen versteuert wurde – so wie im vorliegenden Fall die Kunden irrtümlich innergemeinschaftliche Erwerbe versteuert haben. Zwar ergebe sich aus der Rechtsprechung des EuGH in der Rechtssache „Facet“, Urteil vom 22. April 2010, C‑536/08 und C‑539/08, dass ein innergemeinschaftlicher Erwerb durch Art. 41 MwStSystRL grundsätzlich nicht doppelt besteuert werden soll. Dies bedeute allerdings nur, dass der tatsächliche Erwerb, hier also der Erwerb durch B., nicht dauerhaft zweimal besteuert werden darf. Dass auch andere Personen als B. zu Unrecht Erwerbe erklärt haben, spiele hingegen keine Rolle.

- Dass allerdings nach polnischem Recht BOP Rechnungen mit Umsatzsteuer ausstellen muss, obwohl ihre Lieferungen innergemeinschaftliche Lieferungen sind und B. insoweit kein Vorsteuerabzug zusteht, sah der EuGH als Verstoß gegen die Grundsätze der Neutralität und der Verhältnismäßigkeit an. Schließlich führe dies dazu, dass für eine Lieferung zweimal polnische Umsatzsteuer bezahlt wird: zum einen von BOP und zum anderen von B. für den innergemeinschaftlichen Erwerb in Polen wegen der Verwendung der polnischen USt-ID. In einem solchen Fall sei Art. 41 MwStSystRL daher nicht anwendbar, d. h., B. muss keinen innergemeinschaftlichen Erwerb in Polen versteuern.

Einordung

Der hier entschiedene Fall ist zum einen von der Besonderheit des polnischen Rechts geprägt, nach der der Umsatzsteuerausweis in der Rechnung von BOP, anders als in Deutschland, nicht rückgängig gemacht werden kann. Zum anderen handelt es sich um einen Altfall, auf den die Quick Fixes noch nicht anwendbar waren.

Behandlung von Altfällen in Deutschland

Für Altfälle vor Einführung der Quick Fixes zum 1. Januar 2020 dürfte die Besteuerung des zusätzlichen innergemeinschaftlichen Erwerbs wegen unrichtiger Verwendung einer deutschen USt-ID nicht durchgeführt werden, wenn der Betroffene von seinem Lieferanten fälschlicherweise eine Rechnung mit deutscher Umsatzsteuer erhalten hat, die er wegen § 14c UStG nicht als Vorsteuer abziehen kann. Allerdings kann der Lieferant in Deutschland die Rechnung berichtigen und seinem Abnehmer die Umsatzsteuer erstatten, was zum nachträglichen Wegfall der geschuldeten Umsatzsteuer führt. Nach der Argumentation des EuGH müsste dann auch der Neutralitätsverstoß entfallen, sodass die Straf-Erwerbsbesteuerung nach § 3d S. 2 UStG wieder aufleben müsste, bis der Betroffene nachweist, dass er den Erwerb im Bestimmungsland besteuert hat. Wie die deutsche Finanzverwaltung damit praktisch umgehen wird, bleibt abzuwarten.

Auswirkungen ab Einführung der Quick Fixes

Für Lieferungen, die nach Einführung der Quick Fixes ausgeführt wurden, ist zu unterscheiden:

- Wenn der Empfänger einer innergemeinschaftlichen Lieferung entweder keine oder die USt-ID des Abgangsstaates verwendet, liegt nach der Neuregelung des § 6a Abs. 1 Nr. 4 UStG bereits tatbestandlich keine innergemeinschaftliche Lieferung vor (so auch Abschn. 6a.1 Abs. 19 S. 6 UStAE). Der Empfänger kann somit seit Einführung der Quick Fixes den Vorsteuerabzug geltend machen. Das Urteil ist hier nicht relevant.

- Verwendet der Empfänger aber eine USt-ID, die weder dem Abgangsstaat noch dem Bestimmungsstaat entspricht, liegt eine steuerfreie innergemeinschaftliche Lieferung vor und es kommt zur Erwerbsbesteuerung nach § 3d S. 2 UStG im Land der fälschlich verwendeten USt-ID, sofern kein innergemeinschaftliches Dreiecksgeschäft vorliegt. Hier gilt das für die Altfälle Gesagte.

Kontakt

Thomas Pelzer Director Tax Berlin