Ablaufhemmung für die Steuerfestsetzung gegen den Leistenden in Bauträgerfällen - BFH-Urteil V R 37/10

ServicesSteuerberatungGlobal Indirect Tax – Umsatzsteuer und ZollUmsatzsteuer im Fokus – Aktuelle Meldungen

Ablaufhemmung Bauträger BFH

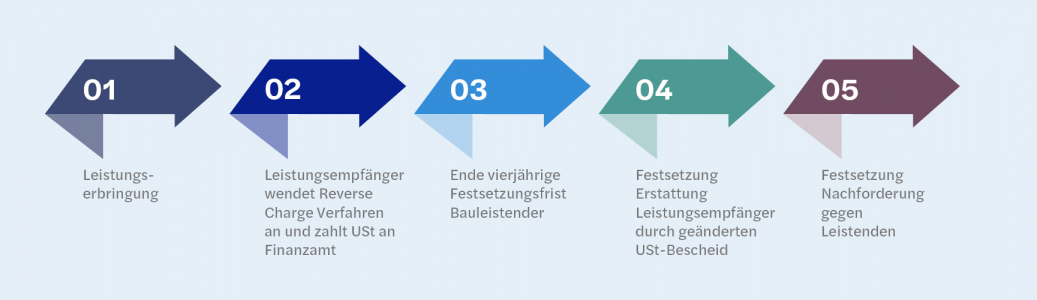

Seitdem der BFH im Jahr 2013 (V R 37/10, 22. August 2013) nach einer EuGH-Vorlage die Anwendung des Reverse Charge Verfahrens auf Bauleistungen eingeschränkt hat, fordern Leistungsempfänger (vor allem Bauträger) die abgeführte Umsatzsteuer zurück – und die Finanzämter versuchen, sie nachträglich von den Bauleistenden zu erheben. Dass die Abgabenordnung hier komplexe Stolpersteine bereithält (vor allem die Ablaufhemmung), zeigen zwei BFH-Urteile vom 27. Juli 2021, veröffentlicht im Dezember 2021, Az. V R 3/20 und V R 27/20.

Sachverhalt: Zunächst Reverse Charge auf Bauleistungen angewendet, später korrigiert

Die Kläger hatten in beiden Fällen Bauleistungen an Bauträger erbracht und dabei, in Übereinstimmung mit der damaligen Verwaltungsauffassung, das Reverse Charge Verfahren angewendet. Als Reaktion auf das BFH-Urteil aus dem Jahr 2013 beantragten die Leistungsempfänger die Erstattung der Umsatzsteuer. Die für die Leistungsempfänger zuständigen Finanzämter setzten die Erstattung in geänderten Umsatzsteuerbescheiden fest – allerdings (und das ist am Ende das entscheidende Sachverhaltsdetail) erst nach Ablauf der für die Bauleistenden geltenden regulären vierjährigen Festsetzungsfrist.

Greift eine Ablaufhemmung für die Festsetzungsfrist?

Die Finanzämter forderten die Umsatzsteuer daraufhin von den Bauleistenden nach – nach Ablauf der regulären Festsetzungsfrist. Sie beriefen sich dabei auf § 171 Abs. 14 AO, demnach die Festsetzungsfrist für einen Steueranspruch nicht endet, soweit ein damit zusammenhängender Erstattungsanspruch noch nicht verjährt ist. Die Finanzämter waren der Auffassung, die Erstattungsansprüche der Leistungsempfänger, d. h. die Ansprüche der Bauträger auf Rückzahlung der zu Unrecht gezahlten ReverseCharge Umsatzsteuer seien noch nicht verjährt und hingen im Sinne der genannten Vorschrift mit den Steueransprüchen des Finanzamtes gegen die Leistungsempfänger zusammen.

Ist für die Ablaufhemmung eine Personenidentität erforderlich?

Die Parteien des Rechtsstreits hatten die Frage aufgeworfen, ob ein solcher Zusammenhang zu bejahen sei, obwohl das Steuersubjekt, dem der Erstattungsanspruch zusteht (dem Leistungsempfänger) und derjenige, gegen den sich der festzusetzende Steueranspruch richtet (den Bauleistenden) zwei verschiedene Personen sind. Dies musste der BFH nicht entscheiden, denn ausschlaggebend war ein anderer Aspekt:

Einmal abgelaufene Festsetzungsfrist lebt nicht wieder auf

§ 171 Abs. 14 AO hemmt nur den Ablauf einer noch offenen Festsetzungsfrist, kann eine bereits abgelaufene Festsetzungsfrist aber nicht erneut anlaufen lassen. Die Ablaufhemmung würde also nur dann greifen, wenn der Erstattungsanspruch des Leistungsempfängers zu einem Zeitpunkt entstanden wäre als die Festsetzungsfrist betreffend den Bauleistenden noch offen war.

Hierfür kommt es darauf an, welcher Zeitpunkt als Entstehungszeitpunkt des Erstattungsanspruchs anzusehen ist: Materiell-rechtlich entsteht der Erstattungsanspruch in dem Moment, in dem ein Steuerpflichtiger dem Finanzamt eine Zahlung leistet, auf die das Finanzamt keinen Anspruch hat. Hierauf sei aber nach Ansicht des erkennenden Senats bei der Anwendung von § 171 Abs. 14 AO nicht abzustellen. Entscheidend sei vielmehr der Zeitpunkt, in dem das Finanzamt den Erstattungsbetrag in einem geänderten Umsatzsteuerbescheid festgesetzt hat. Nach dieser formellen Sichtweise war also der Erstattungsanspruch des Bauträgers erst entstanden, als die reguläre vierjährige Festsetzungsfrist für den Bauleistenden bereits abgelaufen war, und konnte daher den Fristablauf für den Bauleistenden nicht mehr hemmen.

Im Ergebnis konnte daher das Finanzamt die Umsatzsteuer vom Leistenden nicht mehr nachträglich erheben.

Praxishinweis: Nachforderungen sorgfältig auf Festsetzungsverjährung prüfen

Für Bauleistende, gegen die das Finanzamt nachträglich Umsatzsteuer festsetzt, lohnt sich ein genauer Blick in die AO und eine Abstimmung mit dem Leistungsempfänger, um zu prüfen, ob die nachträgliche Festsetzung noch zulässig ist. Das Finanzamt des Leistungsempfängers muss den Erstattungsanspruch des Leistungsempfängers vor Ablauf der regulären vierjährigen Festsetzungsfrist betreffend den Bauleistenden festgesetzt haben, damit eine Nachbelastung des Bauleistenden auch nach Ablauf dieser Frist unter Rückgriff auf § 171 Abs. 14 AO noch möglich ist. Selbst wenn diese Voraussetzung erfüllt ist, ist aber nach wie vor offen, ob § 171 Abs. 14 AO bei fehlender Personenidentität überhaupt anwendbar ist.

Daneben kommen viele weitere gesetzliche Ablaufhemmungen in Betracht: § 171 AO hält insoweit fünfzehn Absätze bereit. Wegen der hohen Komplexität, auch den Beginn der vierjährigen Festsetzungsverjährung betreffend, die vom Zeitpunkt der Abgabe der Umsatzsteuererklärung abhängig ist, empfehlen wir dringend, hier den Rat eines Steuerberaters einzuholen.

(Stand: 13.01.2022)

Kontakt

Thomas Pelzer Director Tax Berlin