Einlagenrückgewähr von Drittlands-Kapitalgesellschaften – erstmalige gesetzliche Regelung durch das Jahressteuergesetz 2022

16.12.2022. Für die steuerliche Behandlung der Einlagenrückgewähr von Drittlands-Kapitalgesellschaften an deutsche Gesellschafter besteht bislang keine gesetzliche Regelung. Nun findet der durch Rechtsprechung und Finanzverwaltungspraxis bereits bestätigte Anwendungsbereich durch das Jahressteuergesetz 2022 Eingang in das Körperschaftsteuergesetz. Die Anwendungsfälle betreffen neben Konzernstrukturen auch Private Equity-Fondsstrukturen.

Ausgangslage

Die Rückgewähr von Einlagen durch Kapitalgesellschaften erfolgt grundsätzlich steuerneutral (nicht steuerbar). Das deutsche Körperschaftsteuergesetz sieht für Inlandsfälle das besondere Regime des steuerlichen Einlagekontos vor, welches mit einem gesonderten Feststellungsverfahren verbunden ist.

Dieses Regime gilt in ähnlicher Form auch für Ausschüttungen von EU-/EWR-Kapitalgesellschaften an ihre deutschen Gesellschafter. Für Ausschüttungen von Drittlands-Kapitalgesellschaften gab es hingegen bislang keine gesetzliche Regelung. Stattdessen hat der Bundesfinanzhof („BFH“) in Entscheidungen aus den Jahren 2016 und 2019 klargestellt, dass auch Ausschüttungen von Drittlands-Kapitalgesellschaften, für die kein steuerliches Einlagekonto geführt wird, als Einlagenrückgewähr zu qualifizieren sein können.

Die Finanzverwaltung hat durch Schreiben („BMF-Schreiben“) vom 21. April 2022 die BFH-Urteile in die Verwaltungspraxis übernommen und – übereinstimmend mit den BFH-Urteilen – klargestellt, dass das antrags- und fristgebundene Feststellungsverfahren für die Einlagenrückgewähr nicht für Drittlands-Kapitalgesellschaften gilt. Stattdessen trifft die Nachweispflicht die deutschen Gesellschafter der Drittlands-Kapitalgesellschaft.

Übergangszeit bis 31. Dezember 2022

Bei Ausschüttungen von Drittlands-Kapitalgesellschaften ist in der Übergangszeit bis 31. Dezember 2022 (es kommt hier auf den Zeitpunkt der Ausschüttung an) die bisherige Verwaltungspraxis zu berücksichtigen. Für Ausschüttungen in dieser Zeit liegt die Nachweispflicht für die Einlagenrückgewähr nach Maßgabe des BMF-Schreibens vom 21. April 2022 bei den deutschen Gesellschafter der Drittlands-Kapitalgesellschaft.

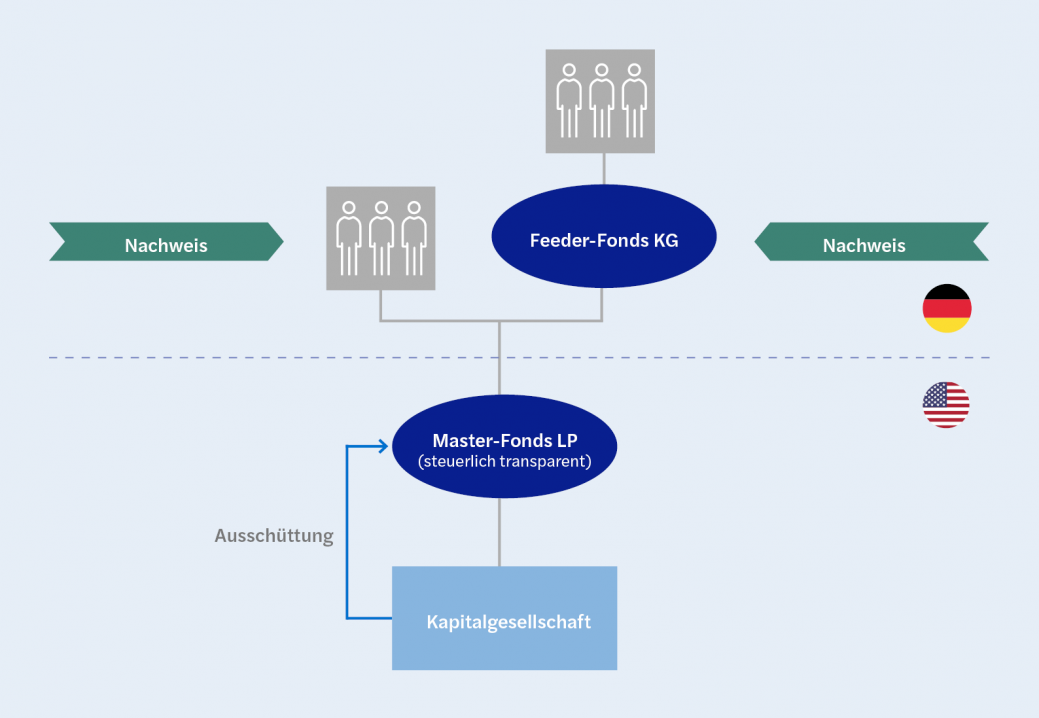

Ist der deutsche Gesellschafter der Drittlands-Kapitalgesellschaft eine Personengesellschaft (bspw. eine Fonds-Personengesellschaft), ist die Nachweispflicht durch die Personengesellschaft selbst zu erfüllen, nicht durch deren Gesellschafter (Investoren). Handelt es sich bei dem unmittelbaren Gesellschafter der Drittlands-Kapitalgesellschaft jedoch um eine ausländische Personengesellschaft mit wiederum deutschen Gesellschaftern, trifft die Nachweispflicht für die Einlagenrückgewähr die deutschen Gesellschafter der ausländischen Personengesellschaft (vgl. folgende Grafik)

Neureglung durch das Jahressteuergesetz 2022

Das am 2. Dezember 2022 im deutschen Bundestag beschlossene Jahressteuergesetz 2022 (Zustimmung des Bundesrats erfolgte am 16. Dezember 2022) erweitert nun die gesetzliche Regelung der Einlagenrückgewähr (§ 27 Abs. 8 KStG) auch auf Drittlands-Kapitalgesellschaften. Damit gilt für die Einlagenrückgewähr von Drittlands-Kapitalgesellschaften ab dem Jahr 2023 auch das antrags- und fristgebundene formelle Feststellungsverfahren. Das bedeutet, dass die Drittlands-Kapitalgesellschaft, die ihren deutschen Gesellschaftern Ausschüttungen gewährt, die potenziell eine Rückgewähr von Einlagen sein könnten, einen Antrag auf Feststellung dieser Einlagenrückgewähr stellen muss. Ein Nachweis der Einlagenrückgewähr alleine durch den Inlands-Gesellschafter ist damit nicht mehr möglich. Der Antrag ist spätestens bis zum Ende des zwölften Monats nach dem Ende des Wirtschaftsjahres der Drittlands-Kapitalgesellschaft zu stellen, in dem die Ausschüttung erfolgt ist.

Wird die Feststellung der Einlagenrückgewähr nicht innerhalb dieser Frist beantragt, so ist die Leistung der ausländischen Kapitalgesellschaft bei den deutschen Gesellschaftern unvermeidbar als Dividende steuerpflichtig.

Die Neuregelung löst außerdem ein Praxisproblem bei hybriden ausländischen Gesellschaftsformen. Hierbei handelt es sich um ausländische Gesellschaften, die nach Maßgabe des deutschen Steuerrechts als Kapitalgesellschaft gelten, in deren Sitzstaat jedoch steuerlich transparent behandelt werden. Die bisherige gesetzliche Regelung erfordert für die Anwendung der Einlagenrückgewähr eine unbeschränkte Steuerpflicht der ausländischen Gesellschaft in deren Sitzstaat, die aufgrund der dortigen transparenten Besteuerung jedoch bei hybriden Gesellschaften regelmäßig nicht vorliegt. Die Neuregelung behebt diese Problematik, indem sie den Anwendungsbereich für die Einlagenrückgewähr auf Körperschaften oder Personenvereinigungen eröffnet, die nicht der unbeschränkten Steuerpflicht in Deutschland unterliegen; es kommt also nicht mehr auf die Steuerpflicht im ausländischen Staat an.

Anwendung bei Private Equity-Fondsstrukturen

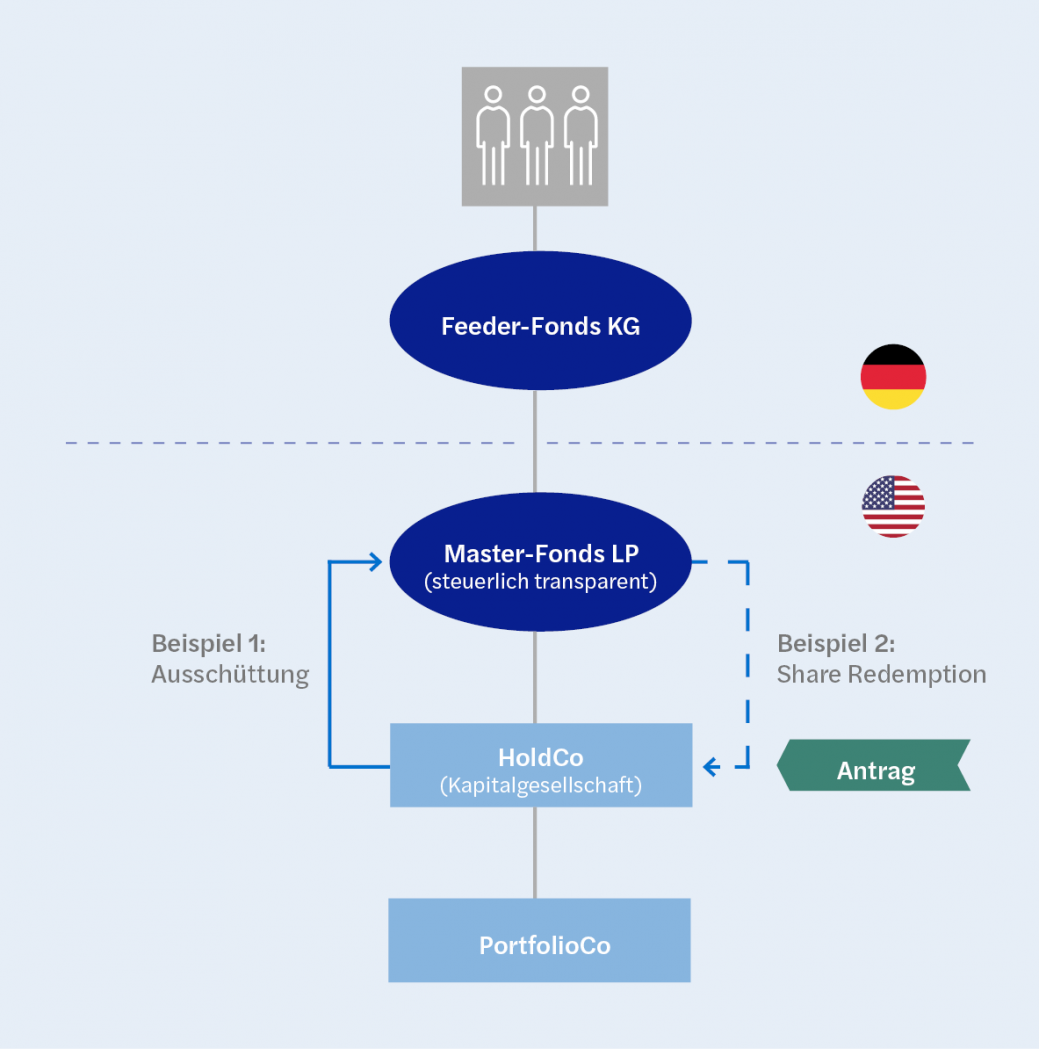

Diese Gesetzesänderung entfaltet auch Auswirkungen auf Private Equity Fonds bzw. deren Investoren. Grundsätzlich könnten Ausschüttungen von Portfoliogesellschaften als Einlagenrückgewähr qualifizieren, wofür ein entsprechendes Feststellungsverfahren notwendig ist (vgl. Beispiel 1 in folgender Grafik). Die Frage der Einlagenrückgewähr stellt sich zudem in weiteren Fällen. Etwa wenn ausländische Kapitalgesellschaften eigene Anteile zurückerwerben (vgl. Beispiel 2 in folgender Grafik). Im Rahmen solcher Share Redemptions muss zunächst die Vorfrage beantwortet werden, ob bzw. inwieweit die Transaktion aus deutscher steuerlicher Sicht eine Ausschüttung oder aber eine Anteilsveräußerung darstellt. Insoweit es sich um eine Ausschüttung handelt, kann potenziell eine Einlagenrückgewähr vorliegen, für die das antrags- und fristgebundene Feststellungsverfahren erforderlich ist.

Zusammenfassung

Die Einbeziehung von Drittlandsgesellschaften in den Regelungsbereich des § 27 Abs. 8 KStG ist zu begrüßen, da hierdurch ein einheitlicher Umgang mit der Einlagenrückgewähr ausländischer Kapitalgesellschaften geregelt wird.

In ihrer praktischen Handhabung ist die Regelung jedoch mit einer hohen Komplexität verbunden, besonders dann, wenn deutsche Gesellschafter über (ausländische) steuerlich transparente Personengesellschaften – ggf. über mehrere Stufen – an der ausländischen Kapitalgesellschaft beteiligt sind. Solche Beteiligungsstrukturen sind in Private Equity-Fondsstrukturen üblich und konfrontieren deutsche Managementteams bzw. deutsche Investoren mit besonderem steuerlichen Beratungsbedarf.

Haben Sie Fragen oder weiteren Informationsbedarf?

Kontakt

Lukas Redler Senior Manager Hamburg

Mehr Erfahren

Nicht in das Nennkapital geleistete Einlagen

Mit BMF-Schreiben vom 21. April 2022 (IV C 2 – S 2836/20/10001 :002) schließt sich die Finanzverwaltung nunmehr der Rechtsprechung des BFH betreffend die Rückzahlungen von nicht in das Nennkapital geleisteten Einlagen und von Nennkapital durch sog. Drittstaaten-Kapitalgesellschaften an. Drittstaaten-Kapitalgesellschaften in diesem Sinne sind Körperschaften und Personenvereinigungen, die im Zeitpunkt...

Jahressteuergesetz 2022 Änderungen im Überblick

03.12.2022. Am 02.12.2022 hat der Bundestag die angepasste Fassung des Regierungsentwurfs des Jahressteuergesetzes 2022 (JStG 2022) beschlossen.