Kontakt

Studie der europ. Versicherungen zu IFRS 9

Mit IFRS 9 werden zahlreiche Änderungen eingeführt:

Die Umsetzung ist komplex.

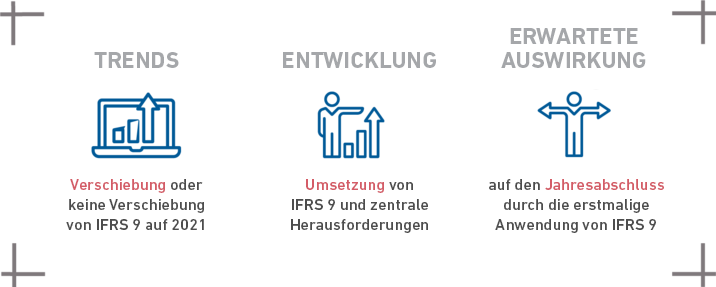

Wir wollten wissen, welche Trends, Entwicklungen und Auswirkungen auf den Jahresabschluss sowie die zugehörigen Ursachen aufgrund der erstmaligen Anwendung von IFRS 9 zu erwarten sind. Dazu haben wir die Jahresabschlüsse von 16 europäischen Versicherungs- und Rückversicherungsgruppen für das Geschäftsjahr 2017 untersucht.

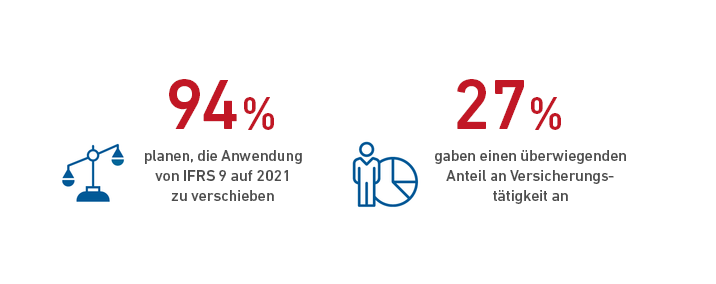

Neben den 16 Versicherungs- und Rückversicherungsgruppen haben wir auch eine Stichprobe europäischer Bankenversicherer betrachtet, um herauszufinden ob diese planen, die Anwendung von IFRS 9 auf ihre Versicherungstätigkeit zu verschieben.

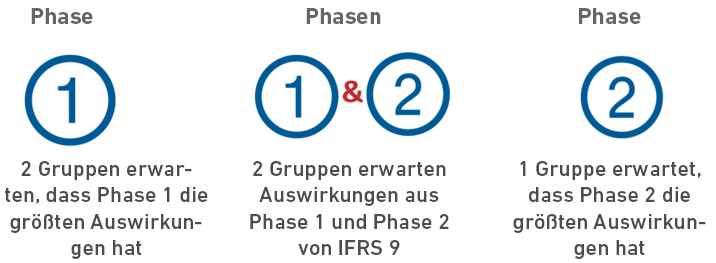

Wir analysierten auch die erwarteten Auswirkungen von IFRS 9 nach Phasen bei (Rück-)Versicherern, die sich für eine Verschiebung auf 2021 entschieden haben. Bei den fünf Versicherungsgruppen, die zwischen den Auswirkungen der verschiedenen Phasen* von IFRS 9 unterscheiden, sind die wichtigsten Ergebnisse wie folgt:

*In Phase 1 des Standards wurden neue Anforderungen für die Klassifizierung und Bewertung von Finanzinstrumenten eingeführt;

in Phase 2 des Standards wurden neue Grundsätze der Wertminderung eingeführt;

in Phase 3 des Standards wurden neue Regeln für das Hedge Accounting eingeführt.

Die Rückversicherung, auch als „Versicherung der Versicherer“ bekannt, spielt heute eine wichtige Rolle in der globalen Wirtschaft. Verschiedene Faktoren, wie zum Beispiel steigender Kapitalbedarf, das steigende Niveau von schweren NatCat-Ereignissen oder der Bedarf an optimalem Versicherungsschutz, vergrößert den Bedarf an Rückversicherung

Die Forderung nach mehr Transparenz und Informationsgehalt der Jahres- und Konzernabschlüsse hat zunehmend zu einer internationalen Harmonisierung der Rechnungslegung geführt. Seit 2005 sind kapitalmarktorientierte Unternehmen verpflichtet, ihren Konzernabschluss nach IFRS aufzustellen.

Der Markt für Finanzdienstleister ist durch einen hohen Wettbewerbs- und Kostendruck und einen beständigen Wandel in Produkten und Prozessen gekennzeichnet.

Die Versicherungsbranche erlebt derzeit einen raschen Wandel: Die Digitalisierung, eine sich stetig ändernde Regulierungslandschaft sowie die unsichere wirtschaftliche Entwicklung fordern Versicherungsunternehmen heraus. Mit unseren Prüfungs-, Steuer- und Beratungslösungen aus einer Hand unterstützen wir Sie dabei, diesen Herausforderungen erfolgreich zu begegnen.

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.