Un sujet fiscal : Les organisations transfrontalières à but non lucratif

Über unsAktuellesPresse & MedienNewsletterNewsletter „French Desk“ArchivEdition N° 18 – Novembre 2017

Les organisations transfrontalières

Au-delà des entreprises commerciales franco-allemandes, il existe également de nombreuses organisations à but non lucratif qui opèrent simultanément en France et en Allemagne.

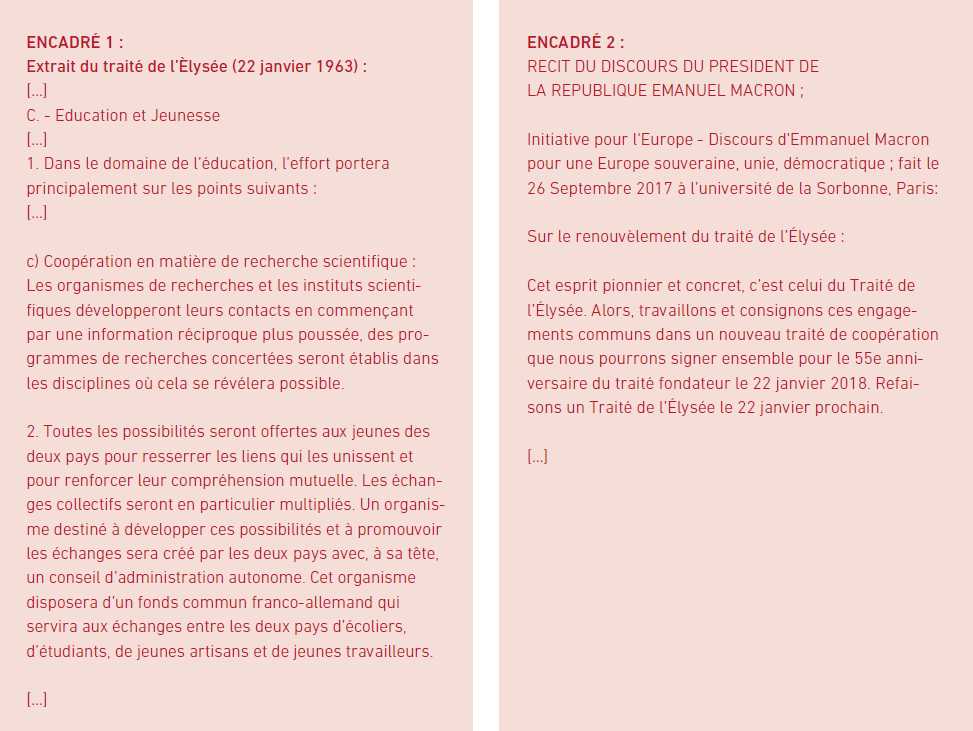

Il n'est pas rare que ces organisations contribuent au renforcement du partenariat franco-allemand tel qu'il a été établi dans le traité franco-allemand de 1963 (traité de l'Elysée, cf. encadré 1 ci-dessous). Ce sujet connaît un regain d’actualité depuis le discours sur l'Europe prononcé à la Sorbonne par le président français Emmanuel Macron le 26 septembre 2017 qui a encouragé avec force le renouvellement de ce traité (cf. encadré 2 ci-dessous).

Des organisations juridiques différentes

Certaines de ces organisations ont reçu le statut d'organisa-tions internationales et ont donc un statut fiscal particulier. Il s´agit par exemple de l'Office franco-allemand pour la jeu-nesse (OFAJ), fondé par le traité de l'Élysée, ou de l'Université franco-allemande, fondée dans le cadre de l'accord de Weimar de 1997 et constituant un réseau d'universités allemandes et françaises. D'autres réseaux transfrontaliers sont, sur un plan légal, structurés en deux organisations parallèles, l'une allemande et l'autre française. C´est le cas par exemple de la Fédération des Associations Franco-Allemandes pour l'Europe (FAFA). Enfin, certaines organisations ne choisissent qu'un seul Etat comme Etat-siège et sont confrontées à des défis particuliers en cas de transfert du siège dans un autre Etat.

En outre, il existe de nombreuses autres organisations, telles que des fondations ou des associations qui sont simplement actives dans les deux pays (par exemple dans les domaines de l'éducation, de la culture ou de la médecine) et qui promeuvent indirectement l'échange au niveau d’organisations à but non lucratif.

Une organisation à but non lucratif – deux systèmes fiscaux différents

Nombre de ces organisations sont exonérées de l´impôt sur le revenu sur la base de la reconnaissance d'utilité publique, ainsi que partiellement exonérées de la TVA et bénéficient d'autres avantages fiscaux (par exemple, au niveau de l'impôt sur les successions et sur les donations).

Cependant, le paysage de l'organisation à but non lucratif en France et en Allemagne diffère. Alors qu'en France, presque exclusivement les associations et les fondations sont considérées comme étant à but non lucratif, de nombreuses entreprises et même AG ont ce statut en Allemagne. Cela peut conduire à des problèmes juridiques complexes de gouvernance transfrontalière, par exemple en tant que gGmbH (équivalent d´une GmbH d´utilité publique) ayant son siège social en Allemagne mais exerçant une influence sur une association française qui lui est liée.

Pour les organisations à but non lucratif opérant dans les deux pays, les différentes règles fiscales continuent d'être un obstacle majeur à une consolidation ou à une fusion efficace des activités : une organisation allemande ou française, qui est reconnue dans son pays d´origine comme un organisme de bienfaisance, n'est pas automatiquement exonérée d'impôt dans l'autre pays dans lequel elle est également active. Ce sont les règles nationales de chaque pays qui priment. Il n'existe pas non plus de dispositions particulières pour la reconnaissance mutuelle des intérêts de bienfaisance entre l'Allemagne et la France comme cela est par exemple le cas entre l'Allemagne et les États-Unis. Les différences concernent, entre autres, les exigences relatives aux statuts ou les délais dans lesquels une organisation à but non lucratif doit utiliser les fonds levés à des fins fiscalement avantageuses. Pour cette raison, les organisations à but non lucratif qui souhaitent entrer dans des activités transfrontalières continuent de se conformer aux règles fiscales du pays d'accueil et de coordonner leurs projets avec toutes les administrations fiscales.

Afin de répondre aux problématiques présentées ci-dessus, Mazars a constitué une équipe transfrontalière pour les organisations à but non lucratif composée de collaborateurs allemands et français.

Auteur

Marcel Ruhlmann

Kontakt