Tonnagesteuer in den Niederlanden

Das niederländische Steuerrecht in Sachen Schifffahrt ist danach ausgerichtet, Schifffahrtsgesellschaften zu ermutigen, ihre Schiffe von den Niederlanden aus zu managen. Mit dem 1996 eingeführten niederländischen Tonnagesteuersystem wurde die attraktive Möglichkeit geschaffen, statt auf der Grundlage des laufenden operativen Ergebnisses die registrierte Netto-Tonnage des Seeschiffs als Besteuerungsgrundlage heranzuziehen.

Voraussetzungen für die Tonnagebesteuerung sind:

- Die Schifffahrtsgesellschaft oder die natürliche Person sind in den Niederlanden steuerpflichtig im Sinne der Einkommen- oder Körperschaftsteuer;

- Die Schifffahrtsgesellschaft betreibt ihr eigenes Schiff im Sinne von:

- Transport von Personen oder Gütern im internationalen Verkehr von Hafen zu Hafen;

- Transport von Personen oder Gütern im Zusammenhang mit der Erforschung und Ausbeutung natürlicher Ressourcen auf See;

- Erforschung des Meeresbodens;

- Kabelverlegung oder Pipelinebau auf dem Meeresboden;

- Versorgungs- und Kranaktivitäten auf See oder

- Schlepp- und Unterstützungsdienste auf See.

Das niederländische Tonnagesteuersystem soll ausschließlich Transportaktivitäten auf See begünstigen. Andere Aktivitäten fallen demnach unter die regulären Einkommensteuerregelungen. Die Gewinne einer Gesellschaft sind entsprechend aufzuteilen.

In Ergänzung der oben genannten Bedingungen für den Schiffstyp und die Dienstleistung sind noch Voraussetzungen im Hinblick auf Eigentum, Management und Flagge zu erfüllen.

- Ein Schiff muss im Eigentum oder Miteigentum der Gesellschaft stehen bzw. im Wege der Bareboat Charter angemietet sein (unter bestimmten Bedingungen wird auch eine Zeitcharter akzeptiert);

- das Schiffsmanagement muss im beträchtlichen Umfang (90 %) in den Niederlanden ausgeführt werden und

- das Schiff muss unter der Flagge eines Staates der EU/EWR fahren, wobei hier Ausnahmen möglich sind.

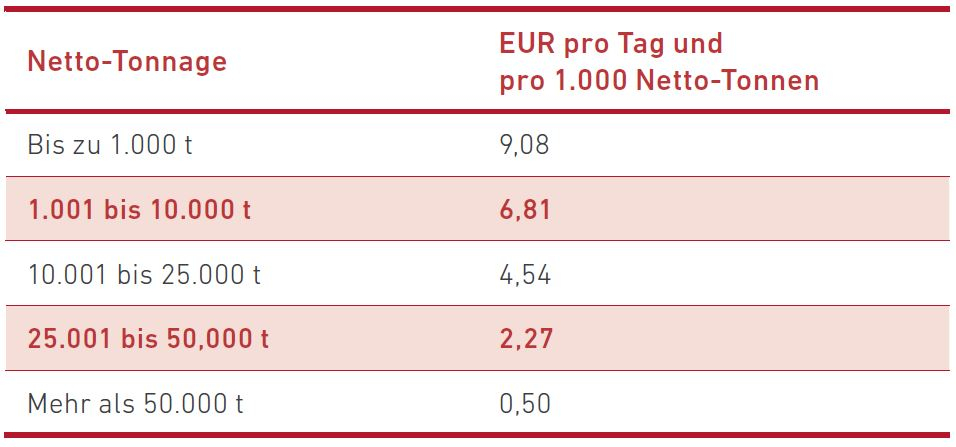

Kommt eine Gesellschaft in den Genuss der niederländischen Tonnagesteuer so berechnet sich die Steuer wie folgt:

Die reduzierte Rate von EUR 0,50 pro Tag und pro 1.000 Netto- Tonnen gilt nur für Schiffe, die die folgenden Voraussetzungen erfüllen:

- Registrierung unter einer Flagge nach dem 31. Dezember 2008 oder

- in den fünf der Wahl zur Tonnagebesteuerung folgenden Jahren führte das Schiff eine Nicht-EU- oder Nicht-EWR-Flagge.

Wird das Schiff eines fremden Eigentümers zu mindestens 70 % in den Niederlanden gemanagt, kann die Schifffahrtsgesellschaft die Tonnagesteuer beantragen. Dazu muss die Schifffahrtsgesellschaft mit mindestens 5 % an einem Schiff (qualifizierendes Schiff) beteiligt sein. Für weitere Schiffe im Management besteht dieses Beteiligungserfordernis dann nicht mehr.

Um in den Genuss der niederländischen Tonnagesteuer zu gelangen, muss ein Antrag bei den Finanzbehörden gestellt werden. Die Wahl der Gewinnermittlungsmethode muss im ersten Betriebsjahr erfolgen. An diese Wahl ist man für mindesten 10 Jahre gebunden. Im Anschluss besteht das Wahlrecht alle 10 Jahre erneut.

Für weitere Fragen steht Ihnen der Autor des Beitrags, Marc van Kampen, aus unserem Büro in Rotterdam gerne zur Verfügung.

Marc van Kampen hat mehr als 20 Jahre Erfahrung im Steuerrecht und ist Experte für die Beratung multinationaler Mandanten für Tonnagesteuer, Körperschaftsteuer, Transferpreise und Quellensteuer im internationalen Umfeld. Er ist Spezialist für Transferpreise und Restrukturierungen von Gesellschaften, einschließlich Mergers & Acquisitions, sowie für die Unterstützung von Mandanten im Rahmen von Betriebsprüfungen.

Herr van Kampen betreut ein breites Spektrum von Mandanten: Kapitalgesellschaften und große familiengeführte Unternehmen aus den Bereichen Chemie, Handel, Schifffahrt, Transport und Logistik. Für das weltweite Mazars-Netzwerk ist er der Ansprechpartner für Transferpreise in den Niederlanden.

Marc van Kampen ist sowohl für das niederländische Steuerals auch das Zivilrecht qualifiziert. Er ist Mitglied der niederländischen Steuerberatervereinigung und der International Fiscal Association.

Dies ist ein Beitrag aus unserem Shipping-Newsletter 1-2017. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.