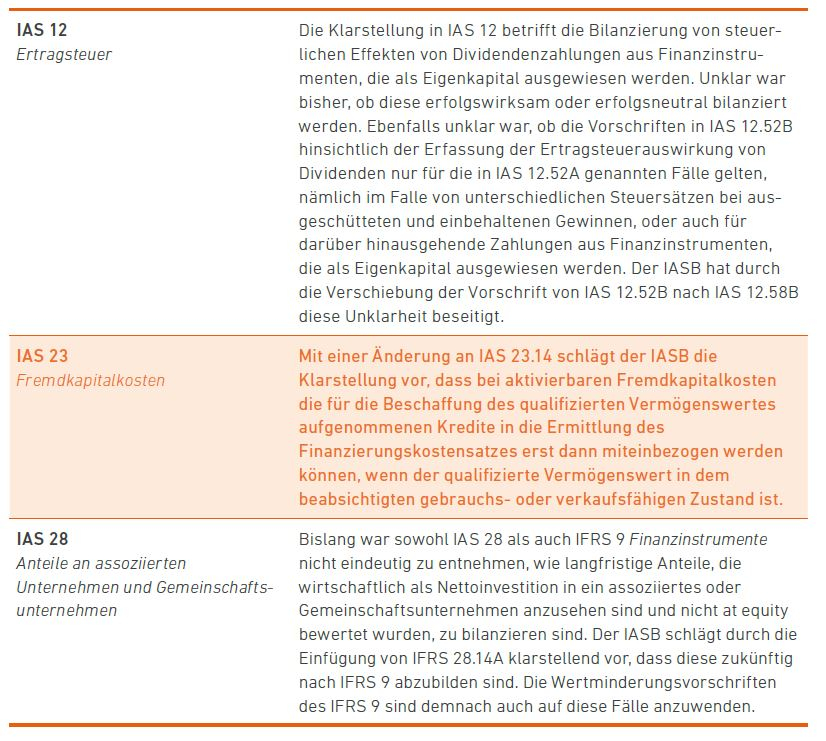

IASB veröffentlicht Entwurf zu den Annual Improvements 2015–2017

15.03.2017 – Der IASB hat am 12. Januar 2017 mit Entwurf ED/2017/1 die Jährlichen Verbesserungen 2015–2017 an den IFRS (Annual Improvements to IFRSs 2015–2017 Cycle) herausgegeben. In seinem Entwurf schlägt der IASB folgende Änderungen an einzelnen Standards vor:

Für die vorgeschlagenen Änderungen an IAS 12 und IAS 23 sieht der IASB noch keinen Erstanwendungszeitpunkt vor. Dieser wird erst mit Verabschiedung der Änderungen festgelegt. Die Änderung an IAS 28 soll – analog zu der Erstanwendung von IFRS 9 – erstmals auf Geschäftsjahre anzuwenden sein, die am oder nach dem 1. Januar 2018 beginnen. Die Kommentierungsfrist für diesen Entwurf endet am 12. April 2017.

Dies ist ein Beitrag aus unserem IFRS-Newsletter 1/2017. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.