IFRS 17 – Der neue Standard zur Bilanzierung von Versicherungsverträgen

Hintergrund des IASB-Projekts

Das Projekt zur Überprüfung der Bilanzierung von Versicherungsverträgen wurde vom IASB von seiner Vorgängerorganisation übernommen. Der IASB fügte das Projekt im September 2001 seiner eigenen Agenda hinzu und entschied, bei der Entwicklung verbesserter Rechnungslegungsvorschriften in zwei Phasen vorzugehen. Die Zielsetzung war die Entwicklung eines allgemeinen Standards mit Regelungen für den Ansatz, die Bewertung, den Ausweis und die Angaben für Versicherungsverträge.

Die erste Phase wurde bereits im Jahr 2004 mit der Veröffentlichung von IFRS 4 abgeschlossen. IFRS 4 war jedoch von Anfang an nur als Übergangslösung für die Bilanzierung von Versicherungsverträgen vorgesehen, da er Unternehmen gestattet, ihre bisherige Bilanzierungspraxis beizubehalten, welche durch eine Vielzahl lokaler Rechnungslegungsgrundsätze geprägt ist und die Vergleichbarkeit der Abschlüsse daher bedeutend einschränkt.

Im Rahmen der zweiten Phase des Projekts veröffentlichte der IASB im Mai 2007 ein Diskussionspapier und im Juli 2010 den ersten Standardentwurf, auf den ein weiterer Standardentwurf im Juni 2013 folgte. Die Beratungen wurden im Februar 2016 abgeschlossen und die letzten Änderungen im Februar 2017 eingefügt. Das Ergebnis der Veröffentlichung von IFRS 17 ist eine erstmals weltweit einheitliche Grundlage für die Bilanzierung von Versicherungsverträgen.

Definition

Ein Versicherungsvertrag ist ein Vertrag, nach dem eine Partei (der „Versicherer“) ein signifikantes Versicherungsrisiko von einer anderen Partei (dem „Versicherungsnehmer“) übernimmt, in dem sie vereinbart, dem Versicherungsnehmer eine Entschädigung zu leisten, wenn ein spezifisches ungewisses zukünftiges Ereignis (das „versicherte Ereignis“) den Versicherungsnehmer nachteilig betrifft.

Beispiele für Versicherungsverträge

- Sachversicherungen

- Lebensversicherungen

- Berufsunfähigkeits- und Krankenversicherungen

- Reiseversicherungen

- Produktgewährleistungen, die von einer anderen Partei für vom Hersteller, Groß- oder Einzelhändler verkaufte Waren gewährt werden

Anwendungsbereich

IFRS 17 Versicherungsverträge ist anzuwenden für

- Versicherungsverträge und aktive Rückversicherungsverträge,

- passive Rückversicherungsverträge und

- Kapitalanlageverträge mit ermessensabhängiger Überschussbeteiligung, die ein Unternehmen im Bestand hält, vorausgesetzt, dass das Unternehmen ebenso Versicherungsverträge ausgibt.

Die Anforderung, dass ein Unternehmen Versicherungsverträge ausgeben muss, damit IFRS 17 auf Kapitalanlageverträge mit ermessensabhängiger Überschussbeteiligung anzuwenden ist, stellt eine Veränderung des Anwendungsbereichs im Vergleich zum Vorgängerstandard IFRS 4 dar.

Separierung von Komponenten eines Versicherungsvertrags

Es ist möglich, dass ein Versicherungsvertrag eine oder mehrere Komponenten beinhaltet, die in den Anwendungsbereich eines anderen Standards fi elen, wenn sie getrennte Verträge wären. Beispielsweise kann ein Versicherungsvertrag eine Kapitalanlagekomponente und/oder eine Dienstleistungskomponente beinhalten.

IFRS 17 enthält Kriterien, die zur Beurteilung heranzuziehen sind, wann eine nicht versicherungsbezogene Komponente vom Basisversicherungsvertrag eigenständig abgrenzbar ist. Ein Unternehmen soll:

- IFRS 9 Finanzinstrumente anwenden, um zu beurteilen, ob ein eingebettetes Derivat vorliegt, welches zu trennen ist, und, sofern vorhanden, wie dieses Derivat zu bilanzieren ist;

- eine Kapitalanlagekomponente dann – und nur dann – vom Basisversicherungsvertrag trennen, wenn diese Komponente eigenständig abgrenzbar ist. In diesen Fällen ist die eigenständig abgrenzbare Kapitalanlagekomponente nach den Vorschriften des IFRS 9 zu bilanzieren;

- im Anschluss an diese Beurteilungen Zusagen zu einer Übertragung von eigenständig abgrenzbaren nicht versicherungsbezogenen Gütern oder Dienstleistungen auf einen Versicherungsnehmer vom Basisversicherungsvertrag trennen und nach IFRS 15 Erlöse aus Verträgen mit Kunden bilanzieren.

Aggregationsniveau

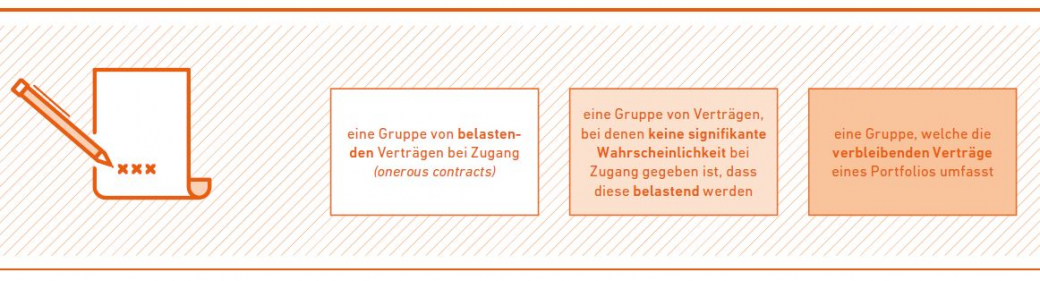

Gemäß IFRS 17 hat ein Unternehmen Portfolios von Versicherungsverträgen, die aus Verträgen bestehen, die ähnliche Risiken aufweisen und gemeinsam gesteuert werden, zu identifi zieren. Dabei ist jedes Portfolio ausgegebener Versicherungsverträge zumindest in folgende Gruppen zu untergliedern (soweit vorhanden):

Unter gewissen Voraussetzungen können Unternehmen frei entscheiden, ob sie die genannten Gruppen eines Portfolios in weitere Untergruppen unterteilen. Die Gruppen werden bei Vertragsbeginn festgelegt und in der Folge nicht neu zusammengesetzt.

Verträge, die mit mehr als einem Jahr Abstand voneinander ausgegeben wurden, sollen nicht gemeinsam in eine Gruppe von Versicherungsverträgen aufgenommen werden.

Überblick über das neue Rechnungslegungsmodell

I. Ansatz

Eine Gruppe von Versicherungsverträgen, die ein Unternehmen ausgibt, ist zum frühesten der folgenden Zeitpunkte anzusetzen:

- zu Beginn des Deckungszeitraums der Gruppe von Verträgen,

- zum Zeitpunkt, an welchem die erste Zahlung eines Versicherungsnehmers in der Gruppe fällig wird, und

- für eine Gruppe von belastenden Verträgen, wenn die Gruppe belastend wird.

II. Bewertung

Nach IFRS 17 kommen zwei Modelle für die Bewertung von Versicherungsverträgen in Frage: Entweder erfolgt die Bewertung nach den Grundsätzen des allgemeinen Modells oder nach denen des premium allocation approach.

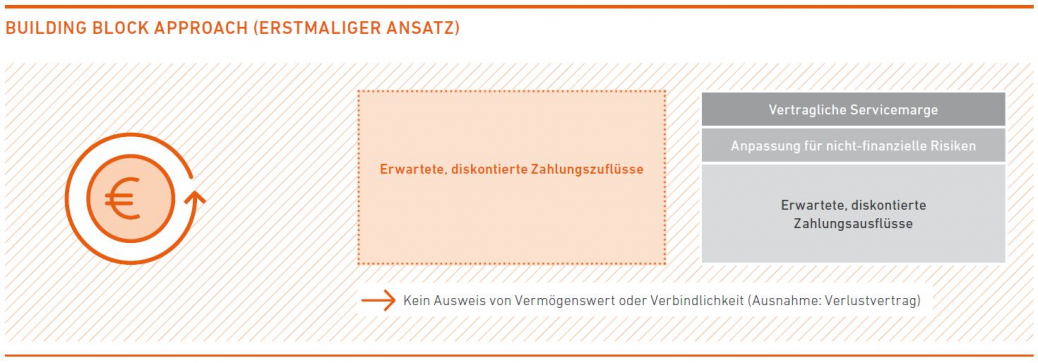

Die Bewertungsvorschriften im allgemeinen Modell des IFRS 17 basieren demnach auf einem sogenannten Bausteinansatz (building block approach), wobei die zukünftigen Zahlungen, die sich aus der Erfüllung eines Versicherungsvertrags ergeben, das zentrale Bewertungsmodell darstellen.

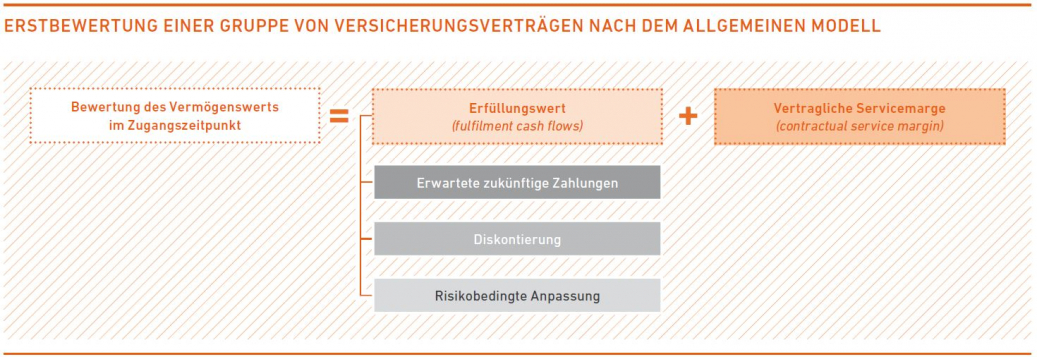

Das allgemeine Modell schreibt vor, dass ein Unternehmen eine Gruppe von Versicherungsverträgen bei erstmaligem Ansatz als Vermögenswert als die Summe aus (a) und (b) zu ermitteln hat:

(a) Betrag des Erfüllungswerts (fulfi lment cash fl ows), zusammengesetzt aus drei Bausteinen:

1. einer wahrscheinlichkeitsgewichteten Schätzung der zukünftigen Zahlungsströme,

2. einer Anpassung hinsichtlich des Zeitwerts des Geldes und der finanziellen Risiken, die mit den zukünftigen Zahlungsströmen verbunden sind, sowie

3. einer risikobedingten Anpassung in Bezug auf die nicht-finanziellen Risiken.

(b) Vertragliche Servicemarge (contractual service margin), welche den noch nicht realisierten Gewinn einer Gruppe von Versicherungsverträgen darstellt, den ein Unternehmen bei Bereitstellung der zugesicherten Leistungen in der Zukunft erfasst.

Sowohl die Zahlungsströme als auch deren Diskontierung bilden die aktuellen Verhältnisse am Bewertungsstichtag ab. Die vertragliche Servicemarge bildet den noch nicht realisierten Gewinn ab, um eine anfängliche Gewinnerfassung zu vermeiden.

Die Summe dieser beiden Elemente bestimmt den Bilanzansatz einer Versicherungsverbindlichkeit.

Hinsichtlich der Schätzung der zukünftigen Zahlungsströme von passiven Rückversicherungsverträgen sind Annahmen zu treffen, die mit denen in Bezug auf die zugrunde liegenden Versicherungsverträge im Einklang stehen. Weiterhin ist das Nichterfüllungsrisiko des Rückversicherers in die Schätzung einzubeziehen.

Die Anwendung des premium allocation approach kann die Bewertung einer Gruppe von Versicherungsverträgen vereinfachen.

Diese Vereinfachung kann bei erstmaligem Ansatz einer Gruppe in Anspruch genommen werden,

- wenn ein Unternehmen davon ausgehen kann, dass die Anwendung des premium allocation approach in einer Bewertung der Verbindlichkeit für zukünftigen Versicherungsschutz resultiert, die sich nicht wesentlich von derjenigen unterscheidet, die aus dem allgemeinen Modell hervorgehen würde, oder

- wenn der Deckungszeitraums jedes Vertrags in der Gruppe ein Jahr oder weniger beträgt.

Bei erstmaligem Ansatz entspricht die Bewertung der Verbindlichkeit für zukünftigen Versicherungsschutz bei Zugang den erhaltenen Prämien (soweit vorhanden) abzüglich anfänglicher Zahlungen für Abschlusskosten.

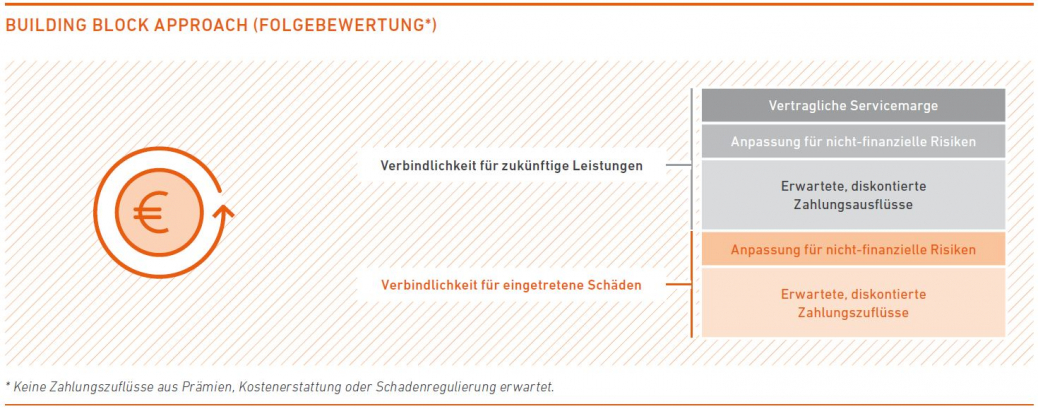

III. Folgebewertung

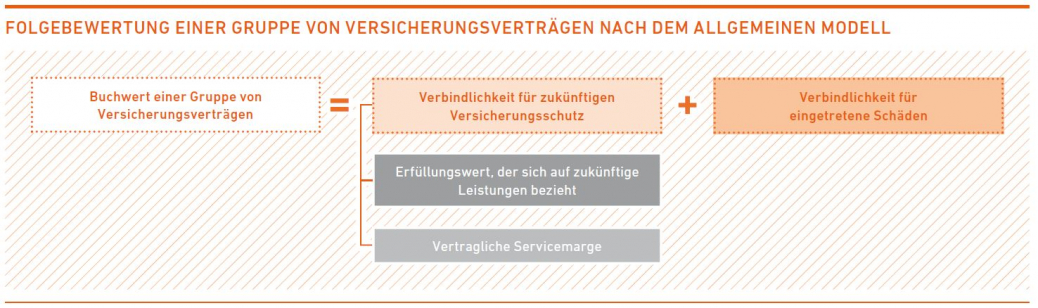

Nach dem allgemeinen Modell ergibt sich der Buchwert einer Gruppe von Versicherungsverträgen zum Ende einer Berichtsperiode aus der Summe von (a) und (b).

(a) Verbindlichkeit für zukünftigen Versicherungsschutz, bestehend aus:

1. Erfüllungswert, der sich auf zukünftige Leistungen bezieht

2. Vertraglicher Servicemarge der Gruppe zu diesem Zeitpunkt

(b) Verbindlichkeit für eingetretene Schäden

Die Verbindlichkeit für zukünftigen Versicherungsschutz bezieht sich auf versicherte Ereignisse, die bisher noch nicht eingetreten sind, wohingegen sich die Verbindlichkeit für eingetretene Schäden auf versicherte Ereignisse bezieht, die bereits eingetreten, aber noch nicht reguliert worden sind.

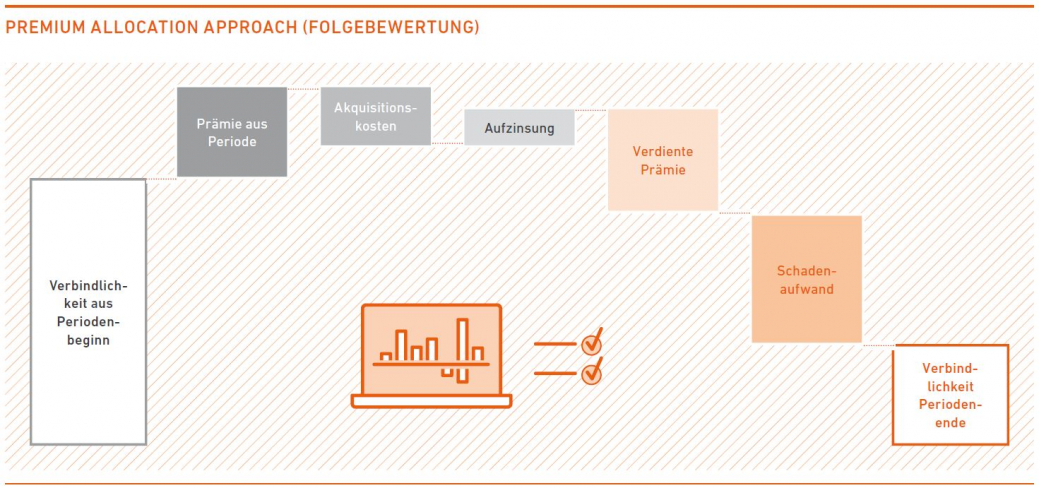

Bei Anwendung des premium allocation approach entspricht die Verbindlichkeit in den Folgeperioden dem Buchwert zu Beginn der Berichtsperiode zuzüglich

- der erhaltenen Prämien innerhalb der Berichtsperiode, abzüglich der Zahlungen für Abschlusskosten,

- der Amortisation der Zahlungen für Abschlusskosten abzüglich des Betrags, der als versicherungstechnischer Umsatz für die bereitgestellte Deckung innerhalb der Berichtsperiode erfasst wurde,

und abzüglich der Kapitalanlagekomponenten, die gezahlt oder auf die Verbindlichkeit für eingetragene Schäden übertragen wurden.

Ausweis

Ein Unternehmen hat in der Bilanz den Buchwert der Gruppen von gezeichneten Versicherungsverträgen, die Vermögenswerte sind, getrennt von dem Buchwert der Gruppen von Versicherungsverträgen auszuweisen, die Verbindlichkeiten darstellen. Ebenso sind aktive und passive Rückversicherungsverträge getrennt voneinander darzustellen.

Im Rahmen des Ausweises in der Gesamtergebnisrechnung zielen die Vorschriften des IFRS 17 darauf ab, den Ausweis der Umsätze aus Versicherungsverträgen mit der Darstellung anderer Umsatzarten in Bezug auf andere Standards vergleichbar zu machen. Zu unterscheiden sind das versicherungstechnische Ergebnis (insurance service result) und die versicherungstechnischen Finanzerträge (insurance service expenses). Erträge und Aufwendungen aus passiven Rückversicherungsverträgen sind getrennt von den Erträgen und Aufwendungen anderer Versicherungsverträge auszuweisen.

Erstmalige Anwendung und Übergangsvorschriften

IFRS 17 ist verpflichtend anzuwenden für Geschäftsjahre, die am oder nach dem 1.1.2021 beginnen. Eine vorzeitige Anwendung ist gestattet, wenn IFRS 15 Erlöse aus Verträgen mit Kunden und IFRS 9 Finanzinstrumente ebenso angewendet werden.

Grundsätzlich ist IFRS 17 retrospektiv anzuwenden, es sei denn, dass dies nicht durchführbar ist. In diesem Fall – und auch nur dann – hat ein Unternehmen stattdessen entweder den modifizierten retrospektiven Ansatz (modified retrospective approach) oder den Fair-Value-Ansatz (fair value approach) anzuwenden.

Bei Anwendung des modifizierten retrospektiven Ansatzes hat ein Unternehmen angemessene und belastbare Informationen zu verwenden und die Nutzung von Informationen zu maximieren, die für die Anwendung eines vollständig retrospektiven Ansatzes verwendet worden wären. Dabei werden unter diesem Ansatz jedoch nur Informationen verwendet, die ohne unangemessenen Kosten- oder Zeitaufwand verfügbar sind. Darüber hinaus ist die Verwendung einer rückblickenden Verfahrensweise gestattet, wenn dies die einzige tatsächliche Informationsquelle für die Anpassung früherer Perioden ist.

Im Rahmen des Fair-Value-Ansatzes bestimmt ein Unternehmen die vertragliche Servicemarge am Übergangszeitpunkt als Differenz zwischen dem beizulegenden Zeitwert einer Gruppe von Versicherungsverträgen zu diesem Zeitpunkt und dem Erfüllungswert zu diesem Zeitpunkt.

Unternehmen, die bei erstmaliger Anwendung des neuen Versicherungsstandards IFRS 9 bereits anwenden, können diejenigen finanziellen Vermögenswerte neu designieren und umklassifizieren, die in Bezug auf Tätigkeiten gehalten werden, welche mit Verträgen im Anwendungsbereich des IFRS 17 zusammenhängen.

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2/2017. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.