Gewinn- und Verlustrechnung

1. Umsatzerlöse

Die Neudefinition der Umsatzerlöse (§ 277 Abs. 1 HGB) stellt für die Praxis die vermutlich größte Herausforderung dar.

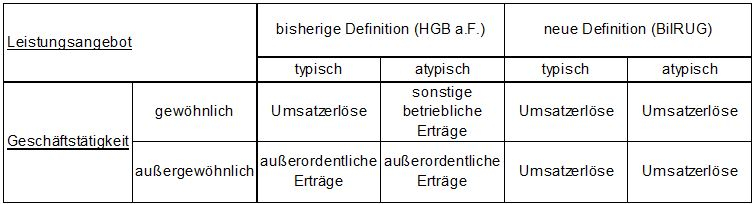

Um die neue Systematik zu verstehen ist es hilfreich, sich zunächst noch einmal die bisherige Bilanzierungspraxis vor Augen zu führen; nach § 277 Abs. 1 HGB a. F. stellten Erlöse aus dem Verkauf und der Vermietung oder Verpachtung von für die gewöhnliche Geschäftstätigkeit typischen Erzeugnissen, Waren und Dienstleistungen Umsatzerlöse dar. Diese waren nach Abzug von Erlösschmälerungen (Boni, Skonti) und Umsatzsteuer im Posten Umsatzerlöse auszuweisen. Stammten die Erlöse nicht aus der gewöhnlichen Geschäftstätigkeit, so lagen außerordentliche Erträge vor. Stammten die Erlöse aus der gewöhnlichen Geschäftstätigkeit, waren aber nicht Teil des typischen Leistungsangebotes, lagen sonstige betriebliche Erträge vor. Der in der Neudefinition enthaltene Begriff "Produkt" ist der Oberbegriff für die bisher genannten "Erzeugnisse" und "Waren", insoweit ergibt sich keine materielle Änderung.

Im Vergleich zur bisherigen Legaldefinition entfallen in der Neufassung die Eigenschaften "typisches Leistungsangebot" und "gewöhnliche Geschäftstätigkeit". Da an diesen Kriterien nicht mehr festgehalten wird, kommt es zu einer erheblichen Ausweitung des Definitionsbereichs der Umsatzerlöse. Es ist sowohl für Teile der bisher unter den außerordentlichen Erträgen als insbesondere auch für Teile der bisher unter den sonstigen betrieblichen Erträgen erfassten Geschäftsvorfälle nunmehr ein Ausweis als Umsatzerlöse zu prüfen, wie folgende Darstellung nahelegt:

Nach der neuen Definition des § 277 Abs. 1 HGB werden alle Erlöse aus dem Verkauf von Produkten sowie aus der Erbringung von Dienstleistungen als Umsatzerlöse qualifiziert.

Notwendige Bedingung für einen Umsatzerlös ist das Vorliegen eines Leistungsaustausches i. S. d. Verkaufs eines Produktes oder der Erbringung einer Dienstleistung. Negativ abzugrenzen, und somit nicht als Umsatzerlöse auszuweisen, sind:

- durchlaufende Posten (in fremdem Namen erhaltene Gelder, die an Dritte weitergeleitet und nicht in der Gewinn- und Verlustrechnung erfasst werden),

- sonstige betriebliche Erträge und

- Erträge aus dem Finanzierungsbereich (Zinsen und zinsähnliche Erträge).

Als Umsatzerlöse sind somit zukünftig auszuweisen:

- Chartererlöse,

- Einnahmen aus Poolausgleich,

- Passageerlöse,

- Treibstoffverkäufe,

- Gelegentliche Verkäufe von Produkten und Erbringung von Dienstleistungen (z. B. Erlöse aus Telefonkartenverkäufen, Kantinenerlöse),

- Konzernumlagen, denen ein Leistungsaustausch zugrunde liegt (z. B. Übernahme von Managementleistungen, IT-Leistungen),

- Erträge aus der Erstattung von durch die Schifffahrtsgesellschaft für Dritte verauslagte Schiffsbetriebs- und Schiffsreisekosten (z. B. Flugkosten, Reisekosten, Kosten für bewaffnetes Sicherheitspersonal, Zusatzkriegsversicherungen, Hafenkosten),

- Erträge aus Erstattungen der Loss-Off-Hire-Versicherung.

Bei der Veräußerung eines im Anlagevermögen bilanzierten Seeschiffes durch eine typische Schifffahrtsgesellschaft liegt demgegenüber kein Umsatzerlös vor, da es sich hierbei nicht um den Verkauf eines Produktes handelt.

Erlösschmälerungen und zurückgewährte Entgelte sind von den Umsatzerlösen abzusetzen. Dazu zählen

- Off-Hire-Kürzungen,

- Ausgaben aus Poolausgleich,

- Speed-Claim-Kürzungen.

Als sonstige betriebliche Erträge sind weiterhin auszuweisen:

- Buchgewinne aus der Veräußerung von Anlagevermögen (z. B. des Seeschiffes),

- Buchgewinne aus der Veräußerung von Wertpapieren des Umlaufvermögens oder dem Verkauf von Forderungen,

- Erträge aus der Ausbuchung von Verbindlichkeiten und Auflösung von Wertminderungen für Forderungen,

- Erträge aus der Auflösung von Rückstellungen,

- Erträge aus Währungsumrechnung,

- Zahlungen von Versicherungen für Schadenfälle,

- Entschädigungszahlungen.

Nach Art. 75 Abs. 2 EGHGB besteht bei erstmaliger Anwendung des BilRUG keine Verpflichtung zur Anpassung der Vorjahreswerte. Bei erstmaliger Anwendung der neuen Umsatzerlösdefinition ist jedoch im Anhang die fehlende Vergleichbarkeit der Umsatzerlöse unter nachrichtlicher Darstellung des Betrags der Umsatzerlöse des Vorjahres, der sich nach der Neudefinition ergeben hätte, zu erläutern.

Textvorschlag im Rahmen der Erläuterung zur Gewinn- und Verlustrechnung im Anhang:

Die Umsatzerlöse des Berichtsjahres sind mit jenen des Vorjahres nicht vergleichbar. Bei Anwendung des § 277 Abs. 1 HGB in der Fassung des Bilanzrichtlinie-Umsetzungsgesetzes auch für das Vorjahr hätten sich Umsatz- erlöse in Höhe von … ergeben.

Korrespondierend zur Ausweisänderung in der Gewinn- und Verlustrechnung ändert sich auch in der Bilanz die Zuordnung der Forderungen, denen Geschäftsvorfälle zugrunde liegen, die zu Umsatzerlösen geführt haben, zu den Forderungen aus Lieferungen und Leistungen. Soweit bislang als sonstige betriebliche Erträge erfasste Erträge den Umsatzerlösen zugeordnet werden, ist des Weiteren zu beachten, dass korrespondierende Aufwendungen nicht länger in den sonstigen betrieblichen Aufwendungen, sondern z.B. in den bezogenen Leistungen erfasst werden müssen.

2. Außerordentliche Erträge und Aufwendungen

Die Posten außerordentliche Erträge, außerordentliche Aufwendungen sowie außerordentliches Ergebnis sind aus dem gesetzlichen Gliederungsschema entfallen. Stattdessen sind Geschäfte von außergewöhnlicher Größenordnung oder außergewöhnlicher Bedeutung nach § 285 Nr. 31 HGB im Anhang anzugeben. Diese Verpflichtung besteht auch für kleine Gesellschaften.

3. Gliederung der Gewinn- und Verlustrechnung

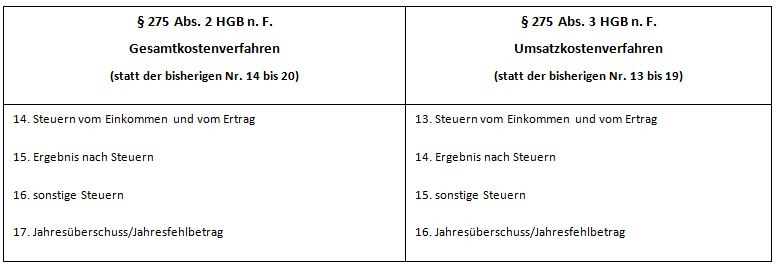

Gemäß § 275 Abs. 2 HGB n. F. ist die Gewinn- und Verlustrechnung nach dem BilRUG zukünftig wie folgt zu gliedern:

Ein "Ergebnis der gewöhnlichen Geschäftstätigkeit" ist nicht mehr vorgesehen, stattdessen folgt nach den Steuern vom Einkommen und vom Ertrag ein "Ergebnis nach Steuern".

Hinsichtlich des Ausweises von Vorjahreszahlen unter Posten, die nach neuem Recht entfallen, erscheint wegen der Fortgeltung des § 265 Abs. 8 HGB folgendes Vorgehen sachgerecht:

Eine Anpassung der Vorjahreszahlen an das neue Gliederungsschema ist grundsätzlich möglich, müsste jedoch gemäß § 265 Abs. 2 HGB im Anhang er-läutert werden.

Sofern eine solche Anpassung unterbleibt und gemäß § 265 Abs. 8 HGB für das Vorjahr ein Betrag unter einem Posten ausgewiesen werden soll, der nach neuem Recht entfällt, wäre es praktikabel, auch für das Vorjahr im Gliederungsschema keinen Posten "Ergebnis der gewöhnlichen Geschäftstätigkeit" zu zeigen. Allerdings sollte der Vorjahresbetrag für das Ergebnis der gewöhnlichen Geschäftstätigkeit im Anhang aufgeführt werden. Ferner sollte erläutert werden, dass aufgrund der Änderung des HGB durch das BilRUG ein Vorjahresausweis des Ergebnisses der gewöhnlichen Geschäftstätigkeit in der Gewinn- und Verlustrechnung unterblieben ist.