Neuerungen durch das Abschlussprüfungsreformgesetz (AReG)

Externe Pflichtrotation und Nichtprüfungsleistungen: Neue Herausforderungen bei der Prüfung von Unter- nehmen von öffentlichem Interesse.

Die Bundesregierung hat am 17. März 2016 das Abschlussprüfungsreformgesetz (AReG) beschlossen. Mit diesem Gesetz setzt die Bundesregierung die von der Europäischen Union mit der Abschlussprüferrichtlinie Nr. 2014/56/EU und der Abschlussprüferverordnung Nr. 537/2014 – jeweils beide vom 16. April 2014 – beschlossene Reform der Abschlussprüfung in nationales Recht um. Die EU-Verordnung ist ab dem 17. Juni 2016 unmittelbar – d. h. auch ohne Umsetzungsgesetz – anzuwenden. Die EU-Richtlinie hingegen sowie die in der EU-Verordnung enthaltenen Mitgliedstaatenwahlrechte sind nunmehr ebenfalls mit Verabschiedung des AReG fristgerecht in deutsches Recht umgesetzt worden. Das AReG gilt ebenfalls ab dem 17. Juni 2016 und hat weitreichende Auswirkungen auf die Unternehmenspraxis von Unternehmen von öffentlichem Interesse (Public Interest Entities, PIEs). Wesentliche Kernelemente des AReG sind die Einführung der externen Pflichtrotation des Abschlussprüfers bei PIEs und die Erbringung von Nichtprüfungsleistungen, die wir nachfolgend darstellen werden.

Unternehmen von öffentlichem Interesse

In Deutschland zählen gemäß dem neugefassten § 317 Abs. 3a HGB zu den Unternehmen von öffentlichem Interesse, den sog. PIEs:

- ƒƒKapitalmarktorientierte Unternehmen i. S. v. § 264d HGB. Gemäß Art. 2 Nr. 13 der EU-Richtlinie zählen dazu Unternehmen, deren Eigen- oder Fremdkapitalinstrumente an einem regulierten Markt in der EU zugelassen sind. In Deutschland gelten der Freiverkehr sowie der Entry-Standard nicht als regulierter Markt. Gemäß § 264d HGB zählen Unternehmen bereits mit Beantragung der Börsenzulassung zu einem regulierten Markt in der EU zu den kapitalmarktorientierten Unternehmen. ƒƒ

- CRR-Kreditinstitute i. S. v. § 1 Abs. 3d Satz 1 KWG, d. h. Kreditinstitute, die unter die Definition der Capital Requirements Regulation fallen. ƒƒ

- Versicherungsunternehmen i. S. v. § 341 HGB, soweit diese in den Anwendungsbereich der EU-Richtline 2009/138/EG („Solvency II“) fallen.

Sparkassen und Genossenschaften gelten nach dem AReG nicht als PIEs und sind von bestimmten Regelungen der EU-Verordnung ausgenommen.

Gleiches gilt für Pensions- und Sterbekassen, Pensionsfonds sowie Versicherungen, die aufgrund der Unternehmensgröße vom Anwendungsbereich der EU-Richtlinie 2009/138/EG („Solvency II“) ausgenommen sind. Auf Unternehmen, die zwar nach dem Versicherungsprinzip tätig sind (u. a. berufsständische Versorgungswerke und voll dotierte bzw. rückgedeckte Unterstützungskassen), jedoch nicht der Finanzaufsicht unterliegen, sind die Bestimmungen nicht anwendbar.

Als PIEs definierte Unternehmen haben die Vorschriften der EU-Verordnung unmittelbar ab dem 17. Juni 2016 anzuwenden.

Externe Pflichtrotation des Abschlussprüfers

Mit Verabschiedung des AReG wird erstmals in Deutschland eine externe Pflichtrotation des Abschlussprüfers nach maximal zehn Jahren eingeführt. Nach Ablauf dieser Höchstlaufzeit kann die Bestelldauer des Abschlussprüfers jedoch wie folgt verlängert werden:

PIEs können alternativ, wenn sie bereits einen Einzelprüfer (Wirtschaftsprüfer bzw. Wirtschaftsprüfungsgesellschaft) für eine Dauer von zehn Jahren bestellt haben, durch einen Wechsel zu einer Gemeinschaftsprüfung (Joint Audit) eine Verlängerung der Bestelldauer um weitere 14 Jahre in Anspruch nehmen. Eine ausführliche Darstellung der Vorzüge von Joint Audits bietet Ihnen unsere Broschüre „Joint Audit – Eine wichtige Alternative für deutsche Konzerne“

Für Kreditinstitute (die keine Sparkassen oder Genossenschaftsbanken sind) und Versicherungs- unternehmen (die in den Anwendungsbereich „Solvency II“ fallen) gelten gemäß § 340k Abs. 1 Satz 1 HGB und § 341k Abs. 1 Satz 2 HGB diese Verlängerungsmöglichkeiten jedoch nicht: Sie müssen künftig zwingend nach zehn Jahren ihren Abschlussprüfer wechseln.

Nach einer externen Rotation darf der Abschlussprüfer oder eines seiner Netzwerkmitglieder innerhalb der Europäischen Union erst nach Ablauf eines Zeitraums von vier Jahren (sog. Cooling-off-Zeitraum) wieder die Abschlussprüfung desselben PIE übernehmen. Dieser Cooling-off-Zeitraum gilt nicht, wenn ein Prüferwechsel vor Ablauf der maximalen Bestelldauer von zehn Jahren bzw. der maximalen Verlängerungsmöglichkeit stattgefunden hat.

Ein Abschlussprüfer eines Konzernabschlusses kann nach Ablauf der Höchstlaufzeit (bzw. nach Ablauf der möglichen Verlängerung) ein Tochterunternehmen des Konzerns grundsätzlich weiterprüfen. Eine externe Rotation ist nur dann geboten, wenn es sich bei dem Tochterunternehmen ebenfalls um ein PIE handelt und die maximale Bestelldauer erreicht ist. Es ist zudem zu beachten, dass durch die unterschiedliche Ausübung der Mitgliedstaatenwahlrechte zu den Rotationsregeln nicht alle PIEs innerhalb eines Konzerns ihren Abschlussprüfer zum selben Zeitpunkt wechseln müssen.

Grundsätzlich kann ein PIE die externe Ausschreibung frei gestalten; diese hat lediglich im Einklang mit den Vorschriften des Art. 16 Abs. 2 bis 5 der EU-Verordnung zu erfolgen. Im Rahmen des gesamten Ausschreibungsprozesses muss auf ein faires, insbesondere transparentes und diskriminierungsfreies Vorgehen geachtet werden. Ebenso ist bei der Aufforderung von Abschlussprüfern zur Abgabe eines Vorschlages darauf zu achten, dass eine Bestellung des Abschlussprüfers nicht gegen die Regeln zur externen Rotation (Höchstlaufzeit und Cooling-off) verstößt. Die EU-Verordnung schreibt zudem vor, dass Abschlussprüfer, die im vorausgegangenen Kalenderjahr weniger als 15 % der von PIEs gezahlten Gesamthonorare erhalten haben, nicht ausgeschlossen werden dürfen. Durch das AReG wurde in § 318 Abs. 1b HGB ebenfalls neu geregelt, dass eine Vereinbarung nichtig ist, die die Wahlmöglichkeiten des Abschlussprüfers auf bestimmte Kategorien oder Listen von Prüfern oder Prüfungsgesellschaften beschränkt. Gemäß Art. 17 Abs. 4 Buchst. a der EU-Verordnung wird die Ausschreibung nach Ablauf der Höchstlaufzeit „wirksam“. Aus diesem Grund muss die Ausschreibung so rechtzeitig erfolgen, dass die Bestellung des Abschlussprüfers im elften Jahr verwirklicht werden kann.

In seltenen Fällen (z. B. bei Zusammenschlüssen oder erfolglosen Ausschreibungsverfahren) können PIEs bei der Abschlussprüferaufsichtsstelle (APAS) im Einklang mit Art. 17 Abs. 6 der EU-Verordnung eine Verlängerung der Mandatsdauer um maximal weitere zwei Jahre beantragen. Diese Beantragung kann sowohl nach Ablauf der Höchstlaufzeit von zehn Jahren als auch nach Ende der in Anspruch genommenen Verlängerungsmöglichkeit erfolgen.

Übergangsregelungen zur externen Pflichtrotation

In Bezug auf die EU-Verordnung ist zwischen dem Zeitpunkt des Inkrafttretens und dem Zeitpunkt der erstmaligen Anwendung zu unterscheiden. Die EU-Verordnung ist bereits am 16. Juni 2014 in Kraft getreten, jedoch erst ab dem 17. Juni 2016 anzuwenden. Diese Unterscheidung ist insbesondere bei den Übergangsregelungen für die externe Pflichtrotation relevant. Der maßgebliche Stichtag für die Betrachtung der Laufzeit eines Abschlussprüfermandats ist gemäß Art. 41 der EU-Verordnung das Datum des Inkrafttretens und somit der 16. Juni 2014.

Die EU-Verordnung unterscheidet in Art. 41 für die Anwendung der Übergangsregelungen folgende drei Konstellationen:

Betrachtet wird für die entsprechenden Rotationspflichten die jeweilige Prüfungsdauer am 16. Juni 2014 – unter der Annahme, dass ein Geschäftsjahr dem Kalenderjahr entspricht. Ebenfalls maßgeblich für die Ermittlung der Prüfungsdauer ist, dass eine ununterbrochene Prüfung durch denselben Abschlussprüfer stattgefunden und das geprüfte Unternehmen durchgehend der Definition eines PIE entsprochen hat. Die Übergangsvorschriften des Art. 41 der EU-Verordnung gelten für alle PIEs und somit auch für Kreditinstitute und Versicherungsunternehmen.

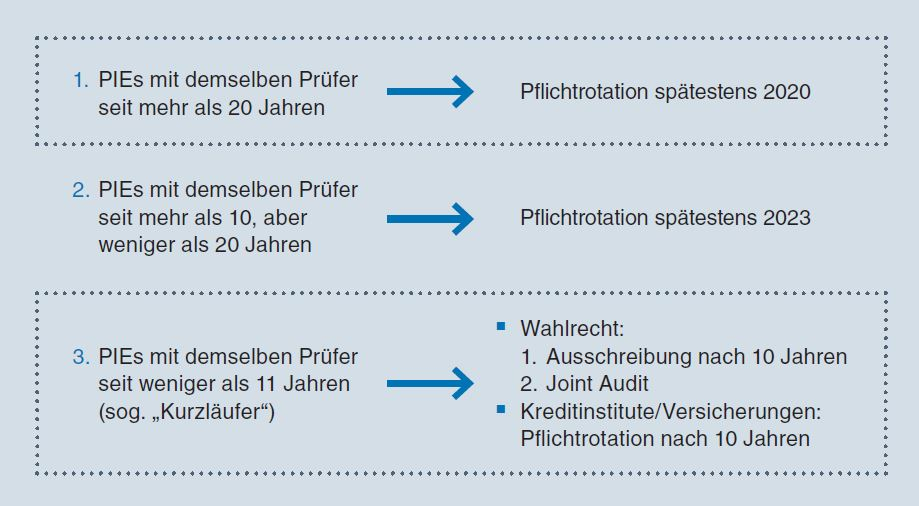

1. PIEs mit demselben Abschlussprüfer seit mehr als 20 Jahren

Unternehmen von öffentlichem Interesse, die zum 16. Juni 2014 seit mehr als 20 Jahren denselben Abschlussprüfer beauftragen, d. h., die Erstbestellung erfolgte spätestens am 16. Juni 1994 oder vorher, haben eine Übergangsfrist von sechs Jahren und können vom 17. Juni 2020 an ihren bisherigen Abschlussprüfer nicht wiederbestellen. Diese Übergangsregelung findet ebenfalls auf Kreditinstitute und Versicherungsunternehmen Anwendung, soweit diese auch PIEs sind.

2. PIEs mit demselben Abschlussprüfer seit mehr als 10 Jahren, aber weniger als 20 Jahren

Unternehmen von öffentlichem Interesse, die zum 16. Juni 2014 seit elf Jahren und mehr, jedoch weniger als 20 Jahre, denselben Abschlussprüfer beauftragen, d. h., die Erstbestellung erfolgte am oder nach dem 17. Juni 1994 aber vor dem 16. Juni 2003, haben eine Übergangsfrist von neun Jahren und können vom 17. Juni 2023 an ihren bisherigen Abschlussprüfer nicht wiederbestellen. Dies gilt ebenfalls für Kreditinstitute und Versicherungsunternehmen, soweit diese auch PIEs sind.

3. PIEs mit demselben Abschlussprüfer seit weniger als 11 Jahren

Für die sog. „Kurzläufer“ sieht die EU-Verordnung grundsätzlich keine Übergangsfrist vor. Für diese Unternehmen finden sowohl das AReG als auch die EU-Verordnung ab dem 17. Juni 2016 Anwendung. Diese Unternehmen von öffentlichem Interesse können ihre Abschlussprüfer so lange bestellen, bis die Höchstlaufzeit von zehn Jahren erreicht ist. Durch eine öffentliche Ausschreibung bzw. ein Joint Audit kann diese Höchstlaufzeit anschließend um maximal weitere zehn bzw. 14 Jahre verlängert werden. Für Kreditinstitute und Versicherungsunternehmen, soweit diese auch PIEs sind, gilt dies jedoch nicht. Diese haben nach einer maximalen Höchstlaufzeit von zehn Jahren zwingend ihren Abschlussprüfer zu wechseln. Damit werden die „Kurzläufer“ unter den Kreditinstituten und Versicherungsunternehmen schlechter gestellt als solche Kreditinstitute und Versicherungsunternehmen, die am 16. Juni 2014 ihre Abschlussprüfer bereits seit 20 Jahren und mehr bzw. zwischen elf und 19 Jahren mandatiert haben und somit in den Anwendungsbereich der Übergangsvorschrift des Art. 41 der EU-Verordnung fallen.

Mit Verabschiedung des AReG wurde für einen kleinen Kreis von Unternehmen unter den „Kurzläufern“, die keine Kreditinstitute und Versicherungsunternehmen sind, eine noch vorhandene Regelungslücke geschlossen, in dem in das EGHGB eine zusätzliche Übergangsregelung aufgenommen wurde für PIEs, die zum Zeitpunkt des Inkrafttretens der EU-Verordnung im Jahr 2014 ihren Abschlussprüfer noch keine elf Jahre, jedoch ab Wirksamwerden der Verordnung ab dem 17. Juni 2016 bereits mehr als elf Jahre mandatiert hatten. Die Übergangsregelung schafft dahingehend Rechtssicherheit, als dass diese Unternehmen das Abschlussprüfermandat ebenfalls – abweichend von § 318 Abs. 1a HGB, der den Regelfall einer möglichen Verlängerung im elften Jahr vorschreibt – verlängern dürfen. Dabei verlängert sich die Höchstlaufzeit des Prüfungsmandats auch dann auf 20 Jahre, wenn die Wahl des Abschlussprüfers für das zwölfte oder dreizehnte Geschäftsjahr in Folge erfolgt und sich die Wahl des Abschlussprüfers auf das nächste nach dem 16. Juni 2016 beginnende Geschäftsjahr bezieht. Dies gilt analog für die Verlängerung der Höchstlaufzeit durch ein Joint Audit (vgl. BT-Drucksache 18/7902 vom 16. März 2016, S. 66).

Interne Prüferrotation

Neben der Einführung der externen Pflichtrotation sieht Art. 17 Abs. 7 der EU-Verordnung weiterhin die Pflicht zur internen Rotation des für die Durchführung einer Abschlussprüfung verantwortlichen Wirtschaftsprüfers nach sieben Jahren vor. Eine mögliche Verkürzung des internen Rotationszeitraums wurde mit der Verabschiedung des AReG nicht umgesetzt. Frühestens drei Jahre nach Beendigung der Teilnahme kann der betreffende Wirtschaftsprüfer wieder an der Abschlussprüfung des geprüften Unternehmens mitwirken. Die bisherige Regelung in § 319a Abs. 1 Nr. 4 HGB, nach der dieser Zeitraum lediglich zwei Jahre beträgt, wird mit Verabschiedung des AReG gestrichen. Die Regelung gemäß Art. 17 Abs. 7 der EU-Verordnung ersetzt die bisherige HGB-Vorschrift und gilt für die Bestellung des Abschlussprüfers am oder nach dem 17. Juni 2016.

Erbringung von Nichtprüfungsleistungen

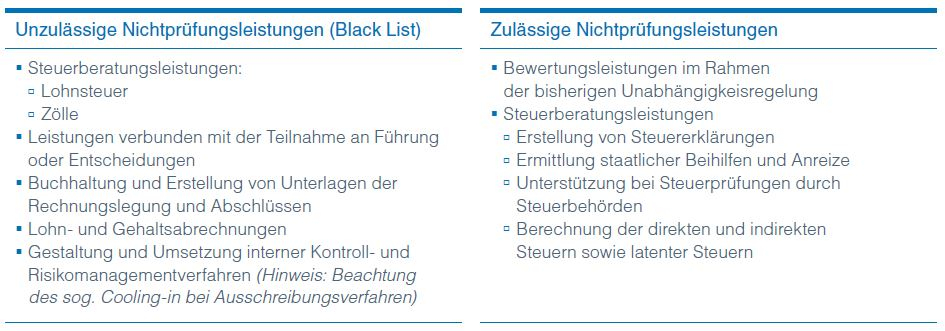

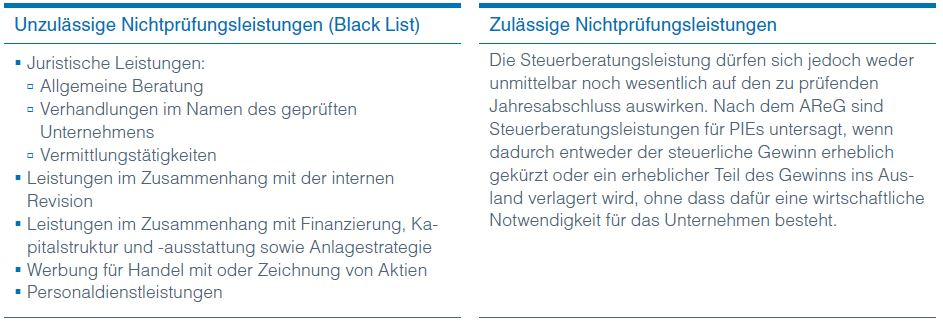

In Art. 5 Abs. 1 der EU-Verordnung ist eine Liste von Nichtprüfungsleistungen (sog. Blacklist) enthalten, die der Abschlussprüfer eines PIE und jedes Mitglied seines Netzwerks nicht bei dem zu prüfenden PIE, bei dessen Mutternehmen oder bei Tochterunternehmen desselben PIE erbringen darf. Der deutsche Gesetzgeber hat mit dem AReG von dem Mitgliedstaatenwahlrecht Gebrauch gemacht, einige Nichtprüfungsleistungen zuzulassen.

Art. 4 Abs. 2 der EU-Verordnung begrenzt die Gesamthonorare für zulässige Nichtprüfungsleistungen des Abschlussprüfers auf 70% des durchschnittlichen Abschlussprüferhonorars der letzten drei aufeinanderfolgenden Geschäftsjahre (Fee Cap). Darüber hinaus müssen zulässige Nichtprüfungsleistungen vorab vom Aufsichtsrat bzw. vom Prüfungsausschuss genehmigt werden. Die Regelungen über die Erbringung von Nichtprüfungsleistungen gelten ab dem 17. Juni 2016.

Bei der Gestaltung und Umsetzung interner Kontroll- und Risikomanagementverfahren handelt es sich um sog. Cooling-in-Leistungen, d. h. der Abschlussprüfer darf diese Leistungen auch nicht in dem Geschäftsjahr, das dem zu prüfenden Geschäftsjahr vorausgeht, erbringen. Dieser Umstand ist insbesondere bei Auswahl des Abschlussprüfers im Rahmen der öffentlichen Ausschreibung zu beachten.

Mehr erfahren?