Kontakt

Bewertungsmethoden für die Baubranche

Geschäftsstrategien mit einer langfristigen Ausrichtung, wie Innovationen, Energie, Konzessionen und Akquisitionen, werden bei einer solchen Bewertung nicht vollständig berücksichtigt. Wenn Gutachter eine langfristige Perspektive einnähmen und Bewertungsmethoden nutzten, die es leichter machen, diese Strategien zu verstehen, würde dies die Unternehmensbewertung beeinflussen?

Unsere letzte Studie „Wie erfolgreich sind die großen europäischen Baukonzerne?" ergab für eine Stichprobe von 15 europäischen Konzernen eine jährliche Durchschnittsrendite von 2,6 % bis 8,9 % für die letzten zehn Jahre.

Diese Branche verfügt sicherlich über ganz eigene Risiken, bietet aber auch eine Reihe Vorteile: stabile Ergebnisse, prognostizierte durchschnittliche Wachstumsraten von jährlich 4,1 % bis 2020, die Auswirkungen der starken Nachfrage durch Schwellenländer nach Infrastruktur und eine immer noch erhebliche Zersplitterung des Sektors (angesichts der Tatsache, dass die 15 größten Unternehmen 12 % des europäischen Baumarkts ausmachen), was darauf hindeutet, dass Konsolidierungsmöglichkeiten bestehen.

Zusätzlich zu den Analysen im Rahmen von M&A- und Due-Diligence-Aktivitäten in diesem Sektor haben wir mit Finanzanalysten gesprochen und die Berichte von Börsenmaklern zu den Börsenwerten unserer Stichprobe untersucht. Die Bewertung des Konzessionsgeschäfts, die auf spezifischen Geschäftsmodellen basiert, und anderer Aktivitäten wie Telefonie etc., die nicht mit der Baubranche verbunden sind, wurde nicht in unsere Analysen einbezogen.

Quelle: Aswath Damodaran

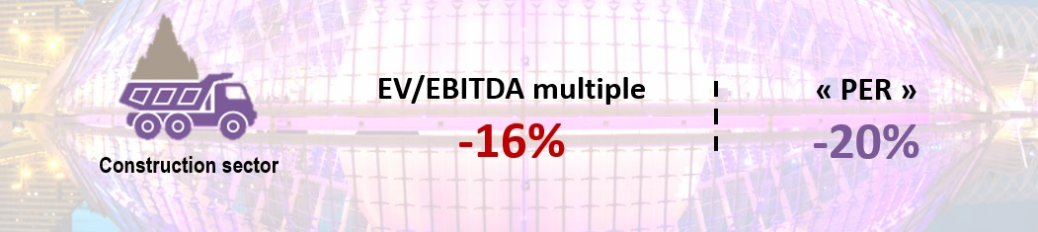

Das Niveau der Multiplikatoren ist niedriger als in anderen Branchen. Beim EBITDA-Multiplikator beträgt die Differenz zwischen der Engineering-/Baubranche und allen anderen Branchen 16 %. Nur auf Europa bezogen beträgt die Differenz 13 % für die Stichprobe von 170 Engineering-/Bauunternehmen.

Für das Kurs-Gewinn-Verhältnis haben wir einen Unterschied zwischen der Engineering-/Baubranche und dem Marktdurchschnitt von 20 % festgestellt.

Erfahren Sie mehr in unserer Studie (in englischer Sprache), die Ihnen hier zum Download zur Verfügung steht.

Diese Website verwendet Cookies.

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.

Ohne diese Cookies kann diese Website nicht ordnungsgemäß funktionieren.

Analytische Cookies helfen uns, unsere Website zu verbessern, indem sie Informationen über ihre Nutzung sammeln.