Corporate income tax and income tax act in Germany

Corporate income tax and income tax act in Germany

the financial year differs from the calendar year, the income of the financial year would be included into the calendar year in which the financial year ends. The definition of income and how the income is to be calculated is determined by the provisions of the Income Tax Act and, in addition, according to the special provisions of the Corporate Income Tax Act. Corporate tax and income tax exist side by side. Therefore, a profit generated by an incorporated company is applied as assessment basis of the corporate tax of the incorporated company. In the event of the distribution of profit to the shareholders of the company, it also calculates the tax base of the shareholder‘s income tax if the shareholders are individuals.

The Corporate Tax Act, like the Income Tax Act, distinguishes between unlimited and limited tax liability. The unlimited corporation tax liability includes all income of the incorporated company. Corporations have a full tax liability, if they have their own management or headquarters in Germany. Corporations have a limited tax liability if they have neither their own management nor their headquarters in Germany, on domestic (German) income. The legal entities of public law (e.g. regional authorities, churches or public foundations) are only taxable entities if they operate in an own commercial business.

Since the 2008, the corporate tax rate has been established as 15 percent for retained and distributed profits. Capital gains tax (so-called settlement tax), which amounts to 25 percent, is based on the profit distribution.

On the shareholder level, if the shareholders are individuals, the corporate tax burden of distributed profits is taken into account by the fact that the dividends are either subject to capital gains tax (25 percent). However, in certain circumstances, the application of the Partial-Income Method (60 percent of taxable income) is included in the assessment basis for the personal income tax of the shareholders (since 2009). Overall, this results in a fair burden of tax that allows corporations to distribute income amongst individual shareholders, minimizing double taxation.

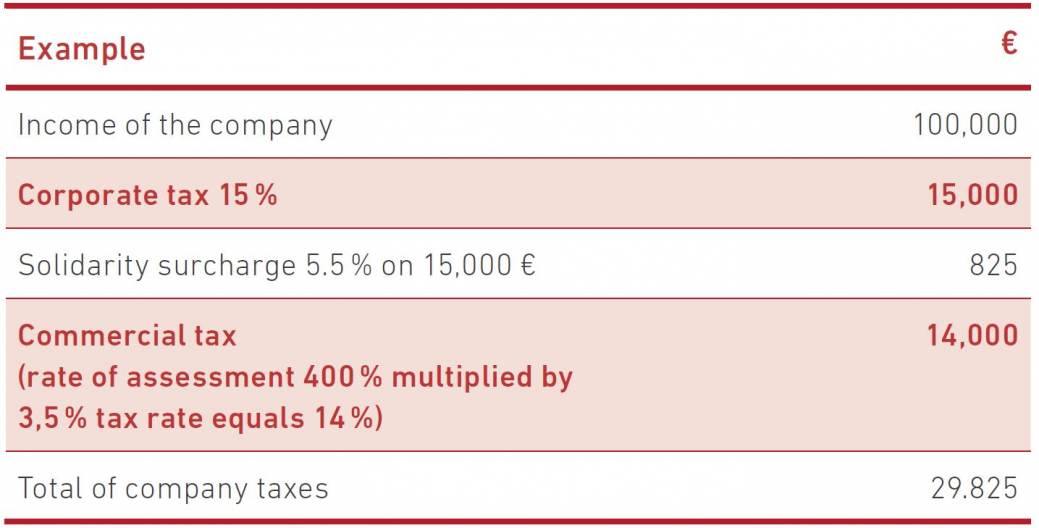

Together with the trade tax and the solidarity surcharge, the tax burden for corporations is below 30 percent.

----------------

Impuesto sobre sociedades e impuesto sobre la renta en Alemania

El impuesto corporativo alemán es una forma especial de impuestos sobre la renta de empresas, en particular, entidades jurídicas en forma de sociedades anónimas (por ejemplo, AG (empresas públicas), GmbH (sociedades de responsabilidad limitada) y UG (sociedades de empresarios - responsabilidad limitada). La base imponible es el ingreso de la corporación generado durante del año calendario.

Si el año fiscal difiere del año civil, los ingresos del año financiero serían incluidos en el año civil en que finaliza el año financiero. La definición de ingresos y la forma en que se calculará el ingreso, se determinan según las aclaraciones hechas en la Ley del Impuesto sobre la Renta y, además, de acuerdo con las disposiciones especiales de la Ley del Impuesto sobre Sociedades. El impuesto corporativo y el impuesto sobre la renta existen conjuntamente, por lo tanto, las ganancias generadas por una sociedad anónima se aplican como base de cálculo del impuesto de sociedades de la compañía. En el caso de distribución de ganancias a los accionistas de la compañía, también se calcula la base imponible del impuesto sobre la renta del accionista si los accionistas son personas individuales.

La Ley del Impuesto sobre Sociedades, al igual que la Ley del Impuesto sobre la Renta, distingue entre la responsabilidad tributaria ilimitada y limitada. El impuesto ilimitado sobre sociedades incluye todos los ingresos de la sociedad incorporada. Las empresas tienen una obligación fiscal completa si tienen su propia gestión o sede principal en Alemania. Las empresas tienen una obligación fiscal limitada sobre sus ingresos domésticos (alemanes) si no tienen ni su propia gestión ni su sede en Alemania. Las entidades jurídicas de derecho público (por ejemplo, autoridades regionales, iglesias o fundaciones públicas), sólo son sujetas a impuestos si operan en un negocio comercial propio.

Desde el 2008, la tasa del impuesto de sociedades se ha establecido como un 15 por ciento para las ganancias retenidos y distribuidos. El impuesto sobre las plusvalías (llamado impuesto de liquidación), que asciende al 25 por ciento, se basa en la distribución de ganancias.

A nivel de accionistas, si los accionistas son personas individuales, la carga fiscal de las ganancias distribuidas se tienen en cuenta por el hecho de que los dividendos son sujetos al impuesto sobre las plusvalías (25 por ciento). Sin embargo, en ciertas circunstancias, la aplicación del método de ingresos parciales (60 por ciento de los ingresos imponibles) se incluye en la base de cálculo del impuesto sobre la renta de los accionistas (desde 2009). En general, esto resulta en una carga de impuestos justa que permite a las corporaciones distribuir los ingresos entre los accionistas individuales, minimizando la posibilidad de doble imposición.

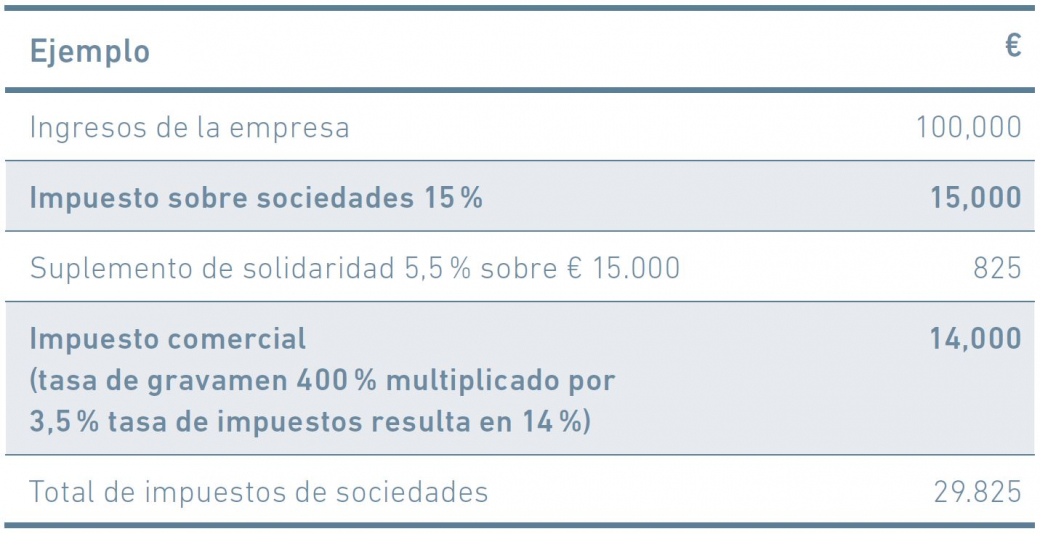

Junto con el impuesto sobre el comercio y el recargo de solidaridad, la carga de impuestos para las empresas es inferior al 30 por ciento.